- Как проверить корректность реформации баланса?

- Закрытие счетов и проведение реформации баланса

- Заключительный этап реформации

- Списание затрат по регистрам расходов

- Распределение чистой прибыли на иные цели

- Простая форма ведения бухгалтерского учета микропредприятий

- Что проверить перед реформацией

- Когда нужно реформировать баланс

- Процесс реформации баланса

- Понятие реформации бухгалтерского баланса

- Подготовка к процедуре реформации

- Использование чистой прибыли

- Разъяснение

- Погашение убытков прошлых лет

- Реформация баланса — проводки

- Исправление корректировки стоимости товаров (по средней) за расчетом себестоимости продукции в УПП 1.3

- Налоговые нюансы при реформации баланса

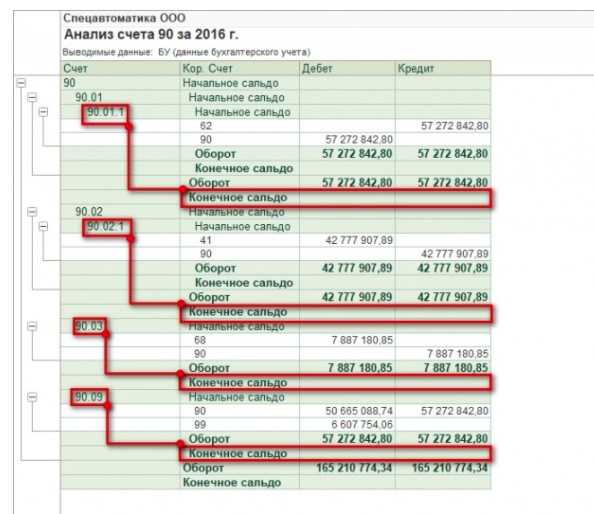

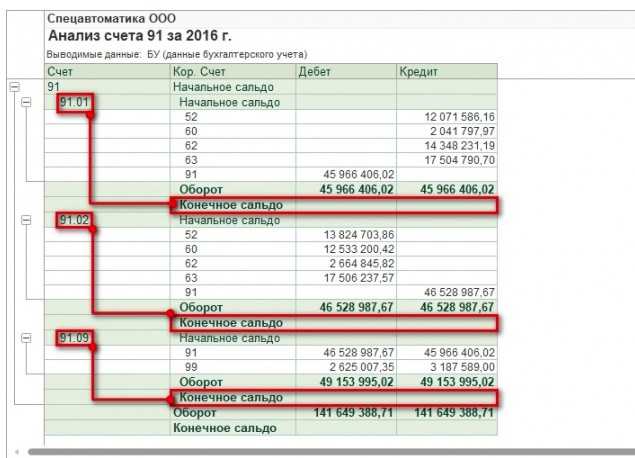

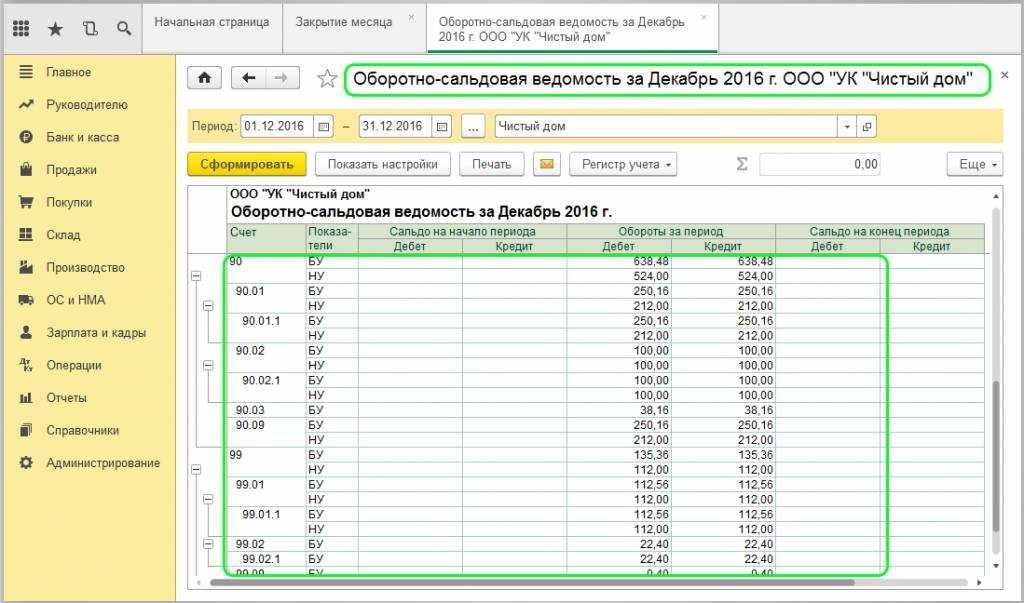

Как проверить корректность реформации баланса?

После проведения операции будут сформированы стандартные бухгалтерские отчеты для счета 90 и 91.

Конечное сальдо для каждого субсчета должно равняться нулю. Если это так, то первый этап реформации был выполнен корректно.

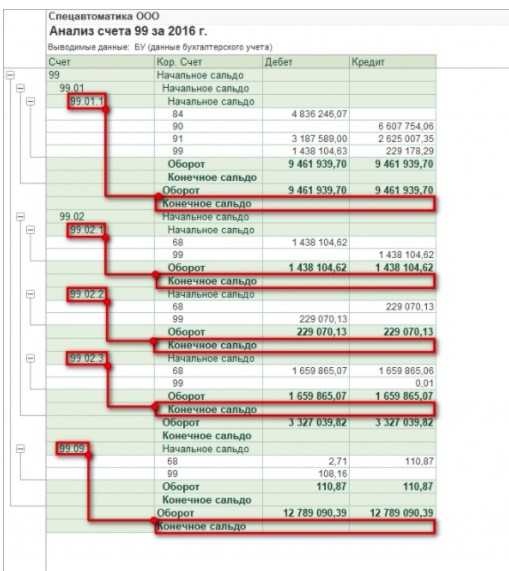

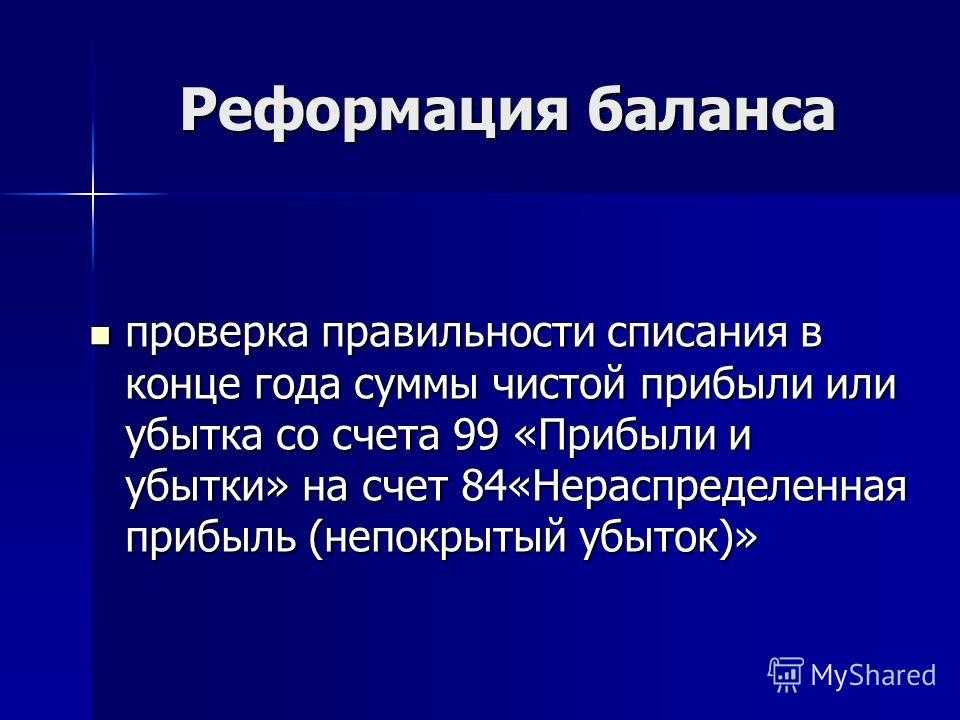

Теперь следует проверить счет 99. Для этого необходимо воспользоваться отчетом «Анализ счета».

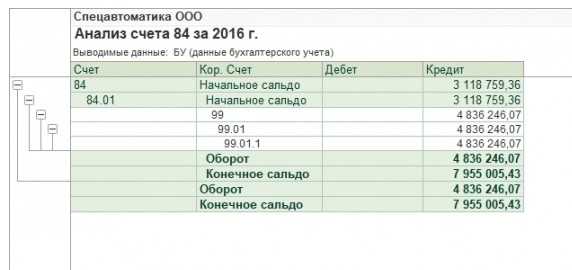

Конечное сальдо должно равняться нулю для каждого субсчета. Счет 99 закрывается на 84-й. Принцип проведения данной операции зависит от финансового результата. Если предприятие получили убытки, то формируется проводка Д 84.02 – К 99.09. Удалось получить прибыль? В таком случае сформируется проводка Д 99.09 – К 84.01.

В данном примере предприятием была получена прибыль. Если у вас остались какие-либо вопросы, то обратитесь к специалистам, предлагающим услугу по сопровождению 1С. С ними вы оперативно разберетесь во всех вопросах.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Штатное расписание в 1С 8.3 Бухгалтерия

Новые правила оплаты больничных листов в 2021 году

Заказать помощь специалиста 1С

Закрытие счетов и проведение реформации баланса

Под реформацией баланса подразумевают процедуру закрытия счетов бухгалтерского учета, которые содержат информацию о финансовых результатах. Финансовые результаты деятельности предприятия выводятся на основании закрытия сч. 90, 91, 99, что позволяет выявить конечный итог всех видов хозяйственной и прочей деятельности компании за истекший календарный год:

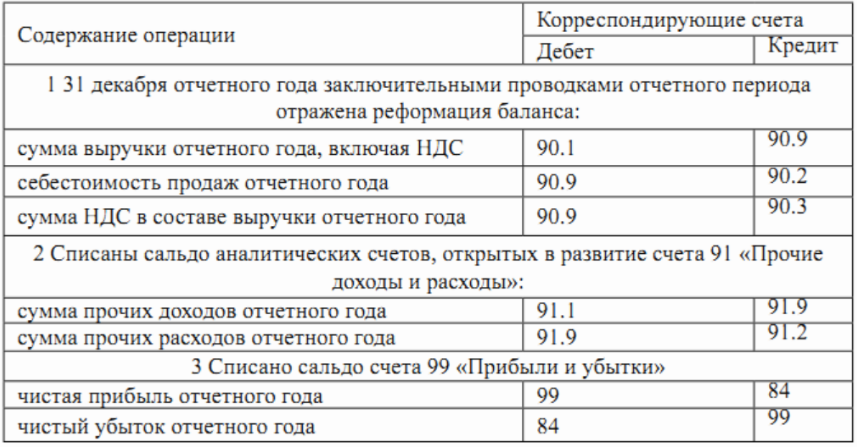

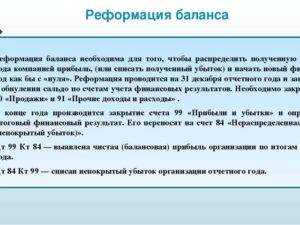

По состоянию на 31 декабря отчетного года счет 99 Прибыли и убытки закрывается, а накопленное на нем сальдо переносится на счет 84 Нераспределенная прибыль (непокрытый убыток). Таким образом, прибыль (убыток) отчетного года переводится в прибыль (убыток) прошлых лет. Свод заключительных бухгалтерских проводок отчетного года по реформации баланса представлен ниже:

Если на сч.84 образовался непокрытый убыток, то собственники (акционеры) компании в некоторых случаях обязаны его погасить. Законодательством предусмотрен случай, когда погашение непокрытого убытка осуществляется за счет уставного капитала. Если размер чистых активов предприятия становится меньше размера его уставного капитала по окончании финансового года, то общество до истечения шести месяцев после окончания финансового года должно принять одно из решений:

- Уменьшить уставный капитал до величины, не превышающей стоимости его чистых активов;

- Ликвидировать (закрыть) общество.

В 8 разделе плана счетов также есть счета, которые не подлежат реформации, но сальдо по ним на отчетную дату все равно требует тщательной проверки. Это сч. 94, 96, 97 и 98. На них фиксируются обороты предприятия:

- В разрезе потерь и недостач материальных ценностей на сч. 94;

- Создания резервных фондов на сч. 96;

- Формирования расходов будущих периодов – сч. 97;

- Будущих доходов – сч. 98.

В соответствии с действующим законодательством выведение результатов по достижению прибыли или получению убытков в годовом балансе в обязательном порядке следует проводить мероприятия по инвентаризации материальных ценностей и обязательств различного рода. Счета раздела 8 пассивные, синтетические, на кредитовой стороне отражается положительный результат.

Заключительный этап реформации

На заключительном этапе закрывается счет 99. Напомним, что на этом счете помимо финрезультата, сформированного в корреспонденции со счетами 90 и 91, учитываются:

- не применяющими ПБУ 18/02 – суммы начисленного налога на прибыль;

- применяющими ПБУ 18/02 – значения условного расхода (дохода) по налогу на прибыль и постоянных налоговых обязательств.

О том, какими проводками при применении ПБУ 18/02 в бухучете отражается процесс начисления суммы налога на прибыль, подлежащей уплате в бюджет, читайте в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Здесь же могут быть учтены:

- перерасчеты по налогу на прибыль;

- начисленные налоговые санкции.

Реформация баланса завершается проводками, списывающими данные, накопленные на счете 99, на счет 84.

Списание затрат по регистрам расходов

Списание затрат по 26 «Общехозяйственные расходы»

Порядок закрытия регистра 26 зависит от выбранной учетной политики. А точнее – метода формирования себестоимости продукции.

Себестоимость может формироваться. 1) по полной производственной себестоимости. или 2) по сокращенной производственной себестоимости.

Для малых предприятий удобнее второй вариант.

При выборе учетной политики «по полной производственной себестоимости» затраты ежемесячно могут быть списаны проводками.

Дебет 20 «Основное производство» • Кредит 26Дебет 23 «Вспомогательные производства» • Кредит 26Дебет 29 «Обслуживающие производства и хозяйства» •Кредит 26

При выборе учетной политики «по сокращенной производственной себестоимости». Общехозяйственные расходы можно в полном объеме отнести на себестоимость:

Распределение чистой прибыли на иные цели

Ныне действующий План счетов не предусматривает отдельных счетов (субсчетов) для учета фондов специального назначения (фонда накопления, фонда социальной сферы, фонда потребления). Из формы баланса, рекомендованной Минфином России в Приказе N 67н, удалена строка «Фонды специального назначения», которая раньше располагалась в разделе «Капитал и резервы».

Это связано с тем, что изменился порядок финансирования расходов организации и подход к формированию и расходованию нераспределенной прибыли. Затраты, ранее произведенные за счет указанных фондов, сейчас следует либо включать в себестоимость продукции, либо относить на прочие расходы.

Несмотря на изменения в бухгалтерском учете, расходы, которые раньше осуществлялись за счет фондов специального назначения, не исчезли. Если такие расходы производятся в рамках текущей финансово-хозяйственной деятельности и относятся на себестоимость или к прочим расходам, то проблем с их отражением в учете не возникает. А как быть в случае, если по решению общего собрания акционеров (учредителей, участников) общества часть чистой прибыли направлена на финансирование предстоящих расходов, например на выплату материальной помощи сотрудникам, приобретение подарков, проведение праздничного мероприятия?

Исходя из требований п.14 Указаний, бухгалтеру нужно отразить в бухгалтерском учете и отчетности данное решение учредителей (акционеров, участников) о распределении чистой прибыли отчетного года. Для этой цели можно использовать счет 76. На нем будут отражены обязательства организации по оплате тех или иных расходов за счет чистой прибыли. Соответственно у общества уменьшится сумма нераспределенной прибыли на счете 84, что найдет отражение в бухгалтерском балансе за отчетный год.

Пример 5. Предположим, общее собрание акционеров ЗАО «Факел» по утверждению годовой бухгалтерской отчетности и распределению прибыли состоится 20 марта 2005 г. На собрании будет принято решение о том, что часть чистой прибыли 2004 г. в размере 200 000 руб. направляется на социальные цели — выплату материальной помощи работникам, приобретение для них путевок в санатории и дома отдыха, абонементов на посещение спортзала.

На момент принятия решения по кредиту счета 84 учтено 580 000 руб. чистой прибыли отчетного года.

Бухгалтер ЗАО «Факел» на основании протокола решения общего собрания акционеров сделает проводку, датированную 31 декабря отчетного года:

Дебет 84 Кредит 76

200 000 руб. — отражена сумма чистой прибыли, направленная на расходы социального характера.

В бухгалтерском балансе за 2004 г. по строке 470 указывается сумма нераспределенной прибыли отчетного года — 380 000 руб. (580 000 руб. — 200 000 руб.).

В течение следующего года расходы, на осуществление которых по решению учредителей (акционеров, участников) была зарезервирована часть чистой прибыли, должны финансироваться из этого источника. То есть суммы указанных акционерами (учредителями, участниками) расходов нельзя относить на счета учета затрат — их надо списывать за счет средств, предназначенных для этих целей.

А если организация в течение следующего года не израсходовала всю сумму чистой прибыли, отложенную на определенные цели? Нужно ли бухгалтеру вернуть эти суммы на счет 84? Нет, бухгалтер не вправе сам принимать решения, касающиеся сумм чистой прибыли. Не израсходованные в течение года средства остаются для использования на те же цели в будущем.

При этом учредители (участники, акционеры) вправе изменить прежнее решение и определить новое назначение неизрасходованной прибыли. Если от них поступит распоряжение о капитализации неиспользованных сумм, то бухгалтер включит эти средства в состав нераспределенной прибыли.

Простая форма ведения бухгалтерского учета микропредприятий

Вправе вести учет по группам статей бухгалтерской отчетности, не применяя при этом двойную запись по счетам.

Самый простой способ организовать бухучет — не применять двойную запись совсем , то есть вообще не делать никаких проводок. Правда, таким способом могут воспользоваться лишь микропредприятия (п. 6.1 ПБУ 1/2008). И только если он не исказит информацию о компании, то есть позволит составлять бухгалтерскую отчетность.

Статья поможет составить баланс, рассмотрены подробно остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098). Скачать бланки баланса и отчета о финансовых результатах. Упрощенная бухгалтерская отчетность для малых предприятий. Скачать программу Налогоплательщик версии 4.45.2

Что проверить перед реформацией

Перед тем, как приступить к реформации баланса, обязательно проверьте:

- наличие всех бухгалтерских документов;

- отражение на счетах бухгалтерского учета всех финансово-хозяйственных операций;

- начисление всех необходимых налогов;

- проведена ли инвентаризация (п. 27 Положения по ведению бухгалтерского учета и отчетности, утвержденного Приказом Минфина РФ от 29.07.98 № 34н);

- закрытие счетов бухгалтерского учета;

- финансовый результат деятельности организации.

Чтобы определить финансовый результат организации, необходимо проверить закрытие следующих счетов за отчетный период (отчетным периодом признается месяц согласно п. 48 ПБУ 4/99):

1. Счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (в соответствии с Приказом Минфина РФ от 31.10. 2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»).

Счет 25 «Общепроизводственные расходы» закрывается ежемесячно путем списания суммы затрат (в зависимости от деятельности). Рассмотрим бухгалтерские проводки:

- Дт 20 «Основное производство» Кт 25 «Общепроизводственные расходы» — списаны общепроизводственные расходы на затраты по основному производству.

- Дт 23 «Вспомогательные производства» Кт 25 «Общепроизводственные расходы» — включение в себестоимость продукции (работ, услуг) вспомогательного производства.

- Дт 29 «Обслуживающие производства и хозяйства» Кт 25 «Общепроизводственные расходы» — включение в конце месяца части общепроизводственных расходов в себестоимость продукции.

Порядок закрытия счета 26 зависит от метода формирования себестоимости продукции и закрепляется в учетной политике организации:

- по полной производственной себестоимости;

- по сокращенной производственной себестоимости (применяют в основном МСП).

При выборе «по полной производственной себестоимости» затраты ежемесячно списываются бухгалтерскими проводками:

- Дт 20 «Основное производство» Кт 26 «Общехозяйственные расходы» — списаны общехозяйственные расходы, связанные с деятельностью основного производства, при учете продукции по полной производственной себестоимости.

- Дт 23 «Вспомогательные производства» Кт 26 «Общехозяйственные расходы» — включение в себестоимость продукции (работ, услуг) вспомогательного производства.

- Дт 29 «Обслуживающие производства и хозяйства» Кт 26 «Общехозяйственные расходы» — включение в конце месяца части общехозяйственных расходов в себестоимость продукции.

При выборе «по сокращенной производственной себестоимости» общехозяйственные расходы в полном объеме относятся на себестоимость:

Дт 90.2 «Себестоимость продаж» Кт 26 «Общехозяйственные расходы» — списание на продажи (реализацию) продукции (работ, услуг) общехозяйственных расходов.?

2. Счета 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства», которые могут иметь незавершенное производство на остатке.

Закрытие счетов: 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства» отражаются следующими бухгалтерскими проводками:

- Дт 90.2 «Себестоимость продаж» Кт 20 — списание себестоимости выполненных работ/услуг в реализацию.

- Дт 90.2 «Себестоимость продаж» Кт 23 — расходы вспомогательного производства списываются в реализацию.

- Дт 90.2 «Себестоимость продаж» Кт 29 — себестоимость работ/услуг, выполненных ОПиХ, списывается в реализацию.?

3. Счета, которые формируют финансовый результат — 90 «Продажи», 91 «Прочие доходы и расходы». Закрытие данных счетов входит в реформацию баланса.

Но прежде чем приступить к их закрытию, необходимо убедиться, что все хозяйственные операции проведены, все налоги посчитаны и финансовый результат определен.

Когда нужно реформировать баланс

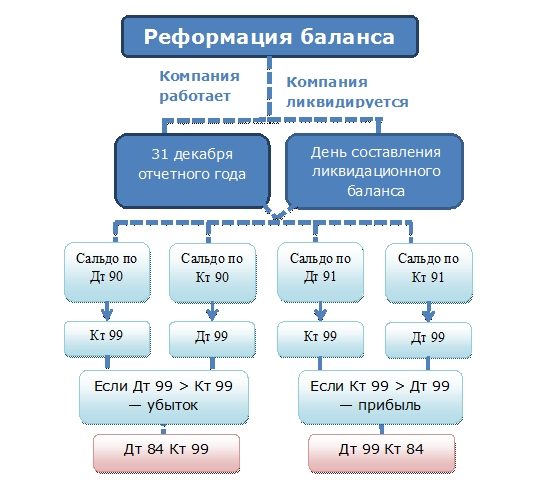

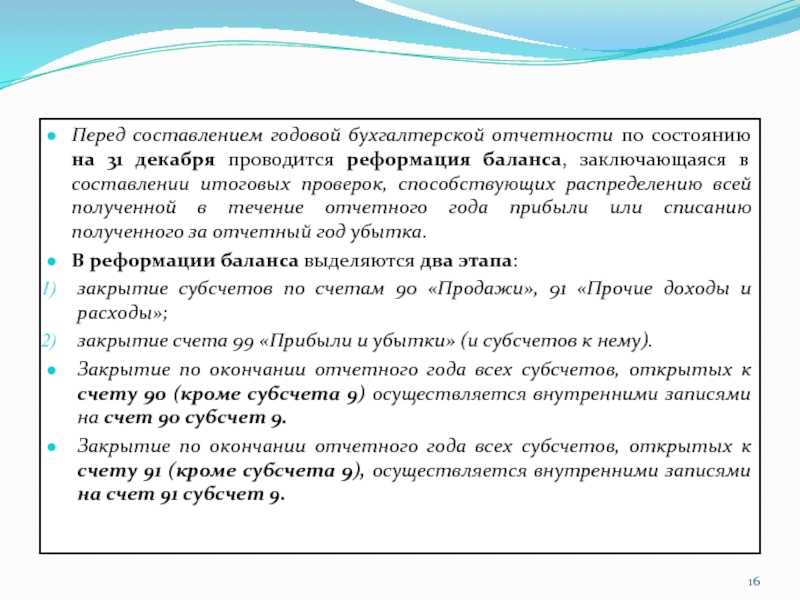

В силу своего смыслового предназначения реформация баланса является последней бухгалтерской операцией, совершаемой в текущем году. Соответственно, осуществляется она последним днем года — 31 декабря.

Однако из этого правила существует 1 исключение. В иные сроки реформацию баланса проводят, если компания ликвидируется до окончания календарного года. Процесс ликвидации сопровождается составлением ликвидационного баланса, подчиняющегося общим правилам формирования этого отчета, но составляемого в другие сроки.

Подробнее о ликвидационном балансе читайте в материале «Ликвидационный баланс — пример нулевого баланса по новой форме».

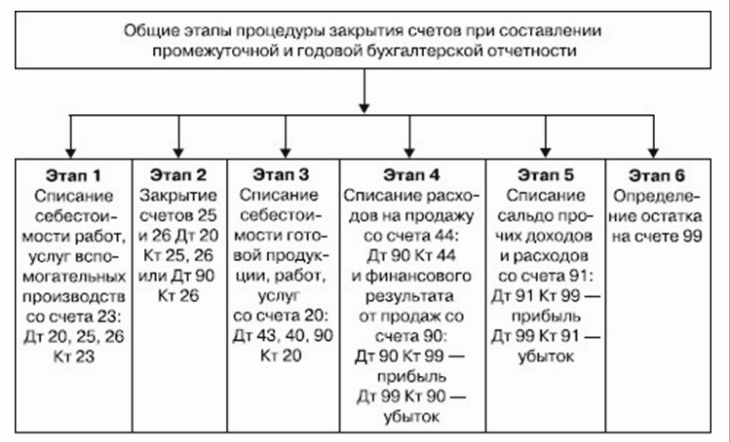

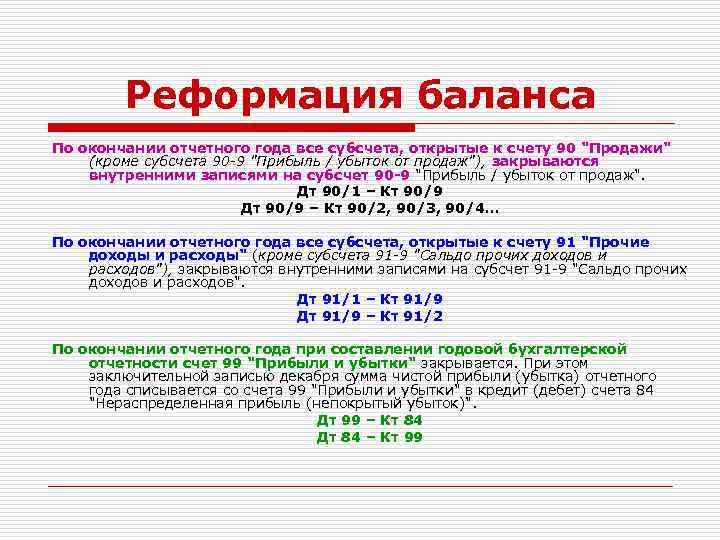

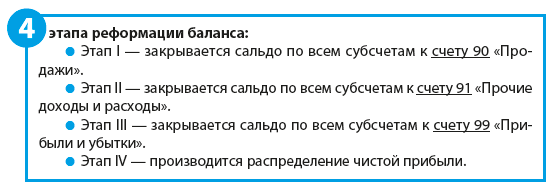

Процесс реформации баланса

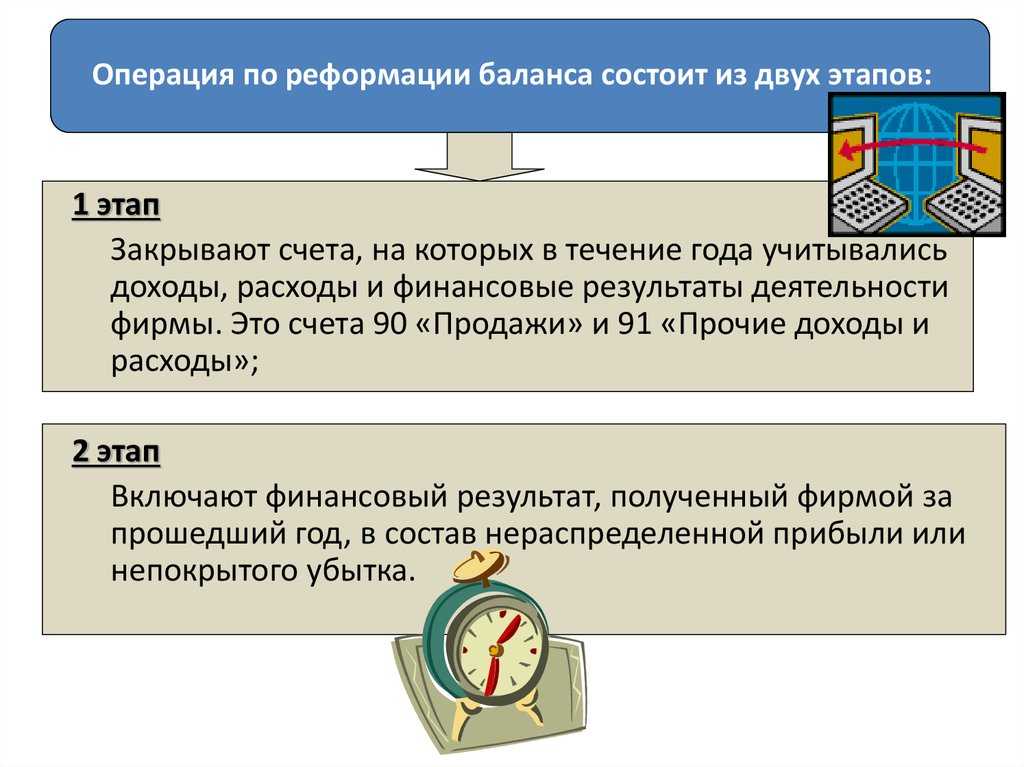

Далее переходим к реформации баланса, которая состоит из двух этапов:

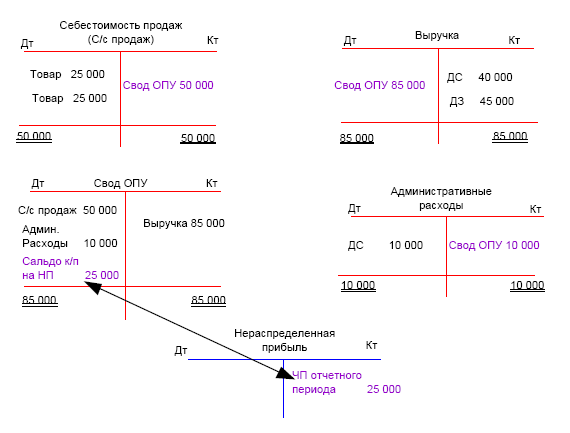

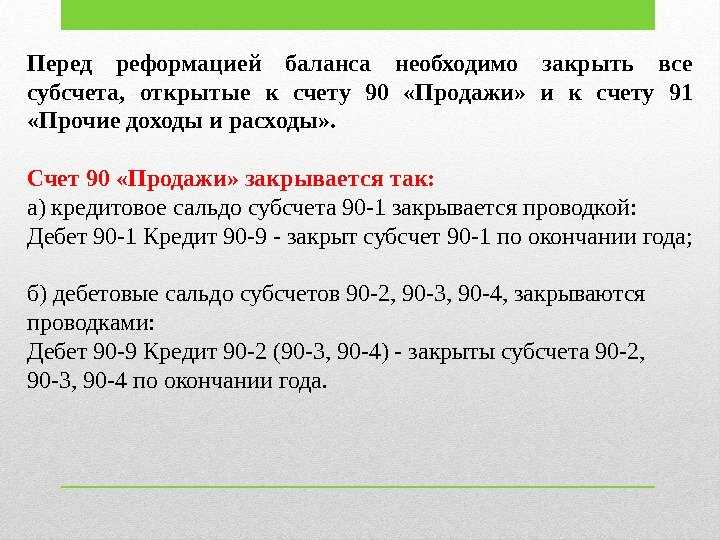

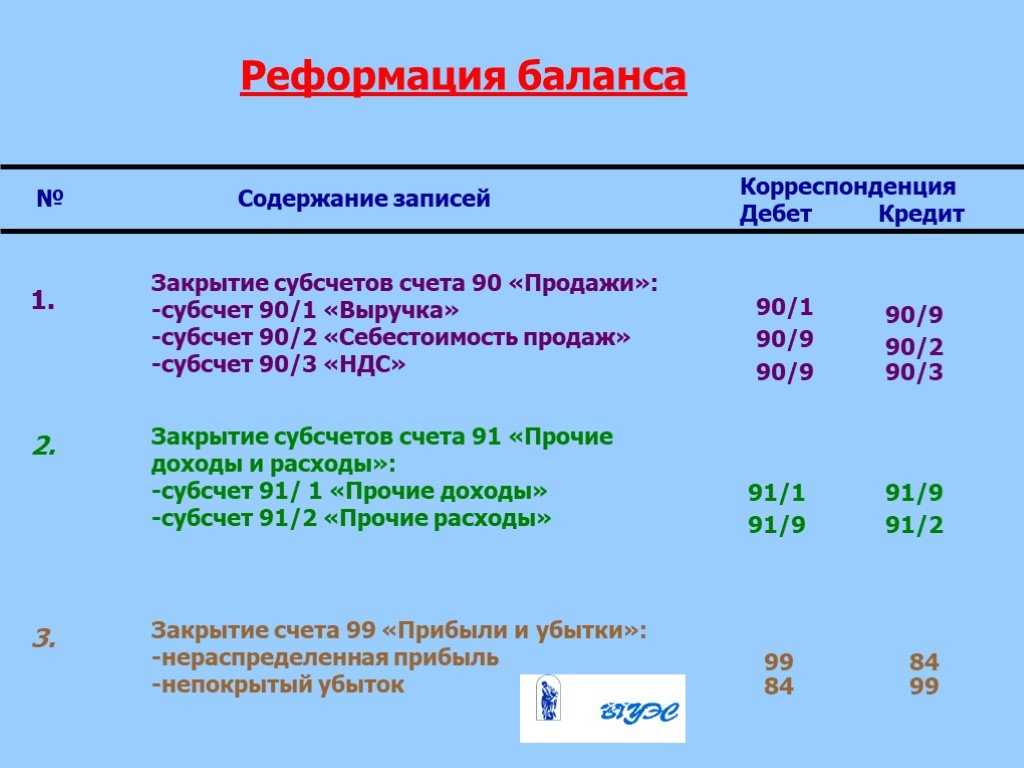

1. Закрытие счетов, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности организации (закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»).

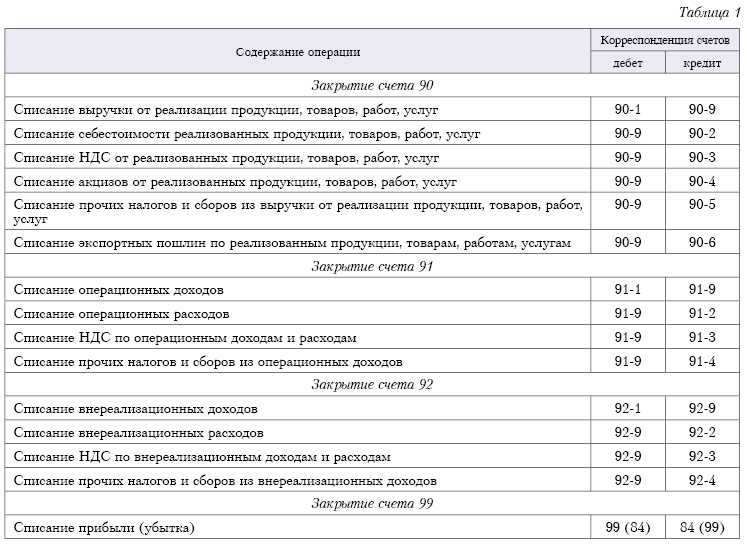

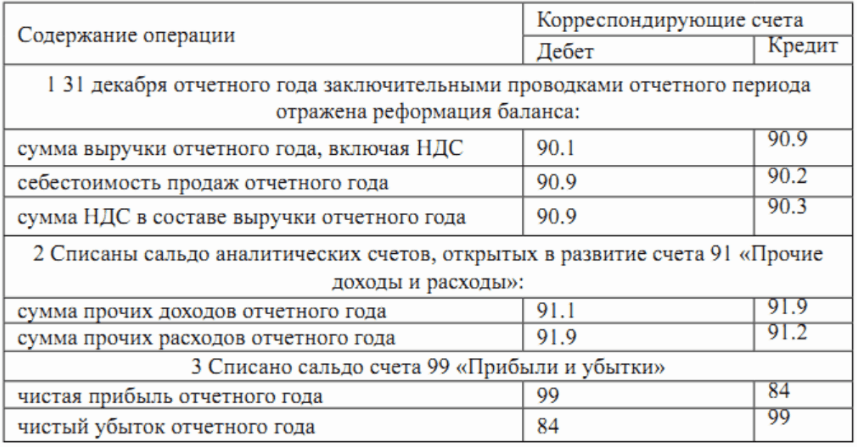

Как известно, записи по субсчетам счета 90 «Продажи» (90.1 «Выручка», 90.2 «Себестоимость продаж», 90.03 «Налог на добавленную стоимость», 90.04 «Акцизы») производятся накопительно в течение отчетного года. В конце каждого месяца дебетовые и кредитовые обороты по этим субсчетам сопоставляются, что является основной для определения финансового результата (прибыли или убытка) от продаж за отчетный месяц. Финансовый результат за месяц списывается с субсчета 90.09 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки» (табл. 1).Таблица 1 «Бухгалтерские проводки по закрытию субсчетов к счету 90 «Продажи»

| Операция | Дебет | Кредит |

| Закрытие субсчета 90.1 «Выручка» | 90.1 | 90.9 |

| Закрытие субсчета 90.2 «Себестоимость продаж» | 90.9 | 90.2 |

| Закрытие субсчета 90.3 «Налог на добавленную стоимость» | 90.9 | 90.3 |

| Закрытие субсчета 90.4 «Акцизы» | 90.9 | 90.4 |

Аналогичным накопительным образом в течение отчетного года производятся записи по субсчетам счета 91 «Прочие доходы и расходы» (91.1 «Прочие доходы» и 91.2 «Прочие расходы»). В конце каждого месяца сопоставляются дебетовые и кредитовые обороты по данным субсчетам, определяется сальдо прочих доходов и расходов. Выявленный результат (прибыль или убыток) по итогам каждого месяца списывается с субсчета 91.09 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки» (табл. 2).Таблица 2 «Бухгалтерские проводки по закрытию субсчетов к счету 91 «Прочие доходы и расходы»

| Операция | Дебет | Кредит |

| Закрытие субсчета 91.1 «Прочие доходы» | 91.1 | 91.9 |

| Закрытие субсчета 91.2 «Себестоимость продаж» | 91.9 | 91.2 |

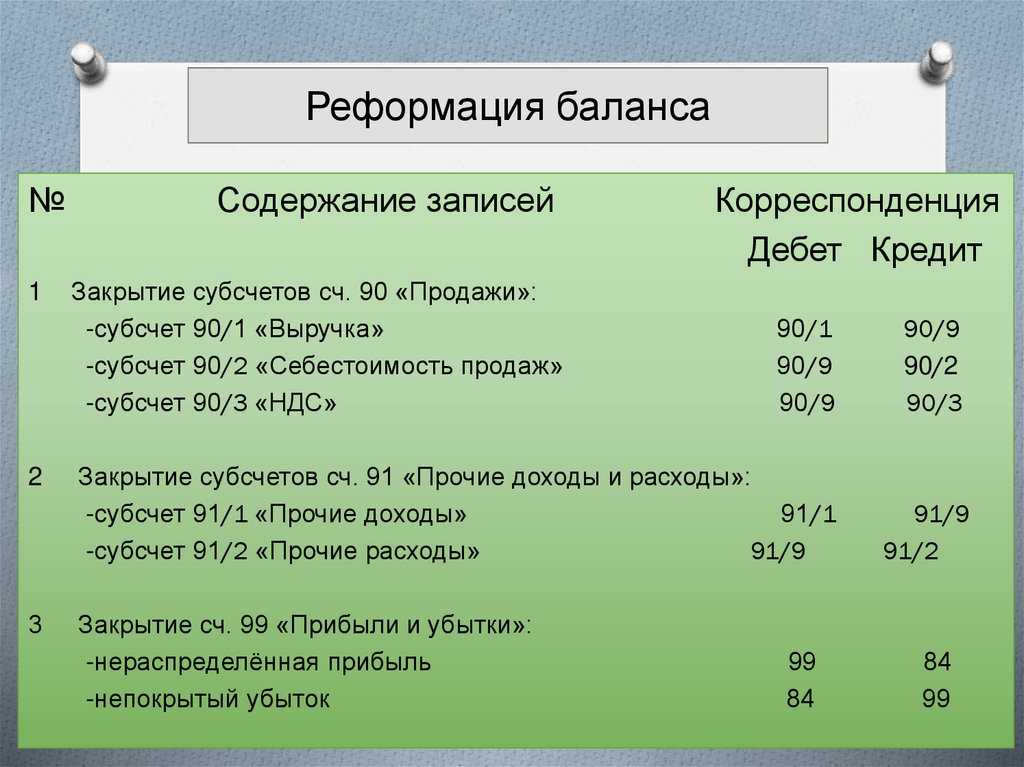

В конце года все субсчета к счету 90 (кроме субсчета 90.9) и к счету 91 (кроме субсчета 91.9), закрываются на субсчета 90.09 и 91.09. Таким образом, все дебетовые и кредитовые обороты по субсчетам, открытые к счету 90 и счету 91, будут равны друг другу. Следовательно, на конец каждого месяца счета 90 и 91 имеют нулевое сальдо. А на субсчетах, открытых к этим счетам, суммы в течение года накапливаются и обнуляются 31 декабря при реформации баланса. На этом первый этап реформации баланса завершен.

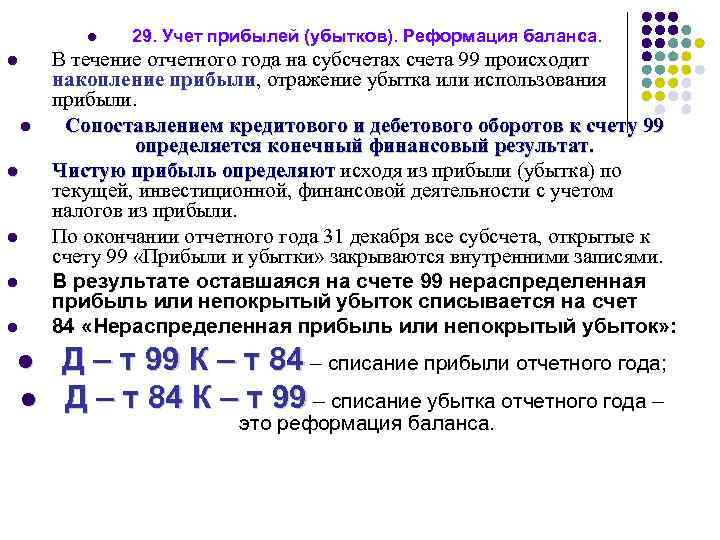

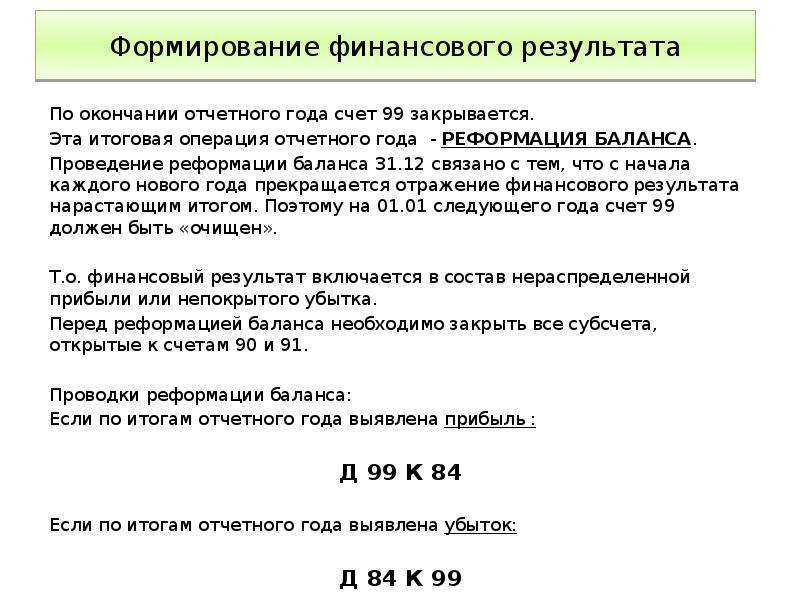

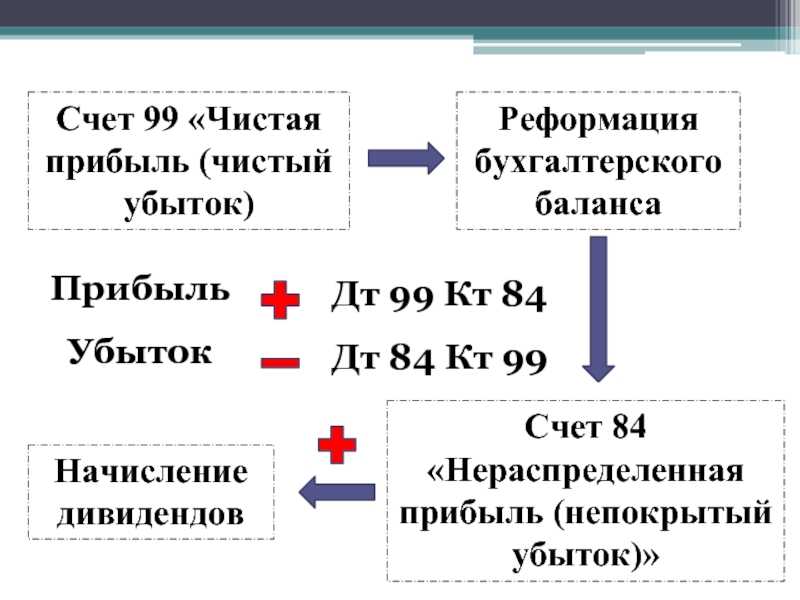

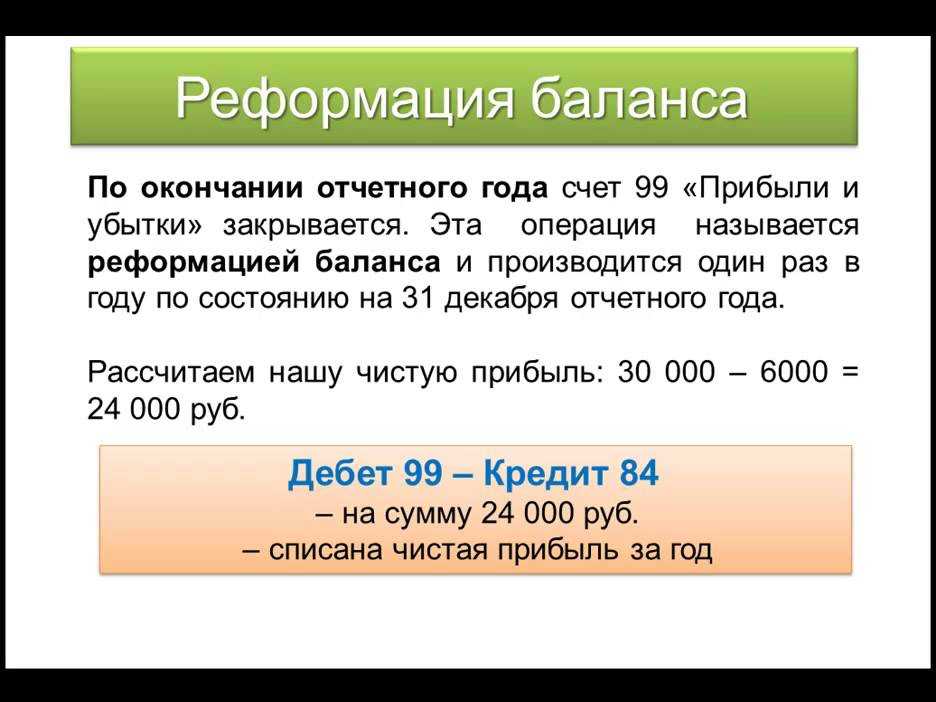

2. Отражение/перенос финансового результата по итогам года (чистой прибыли или убытка) в составе нераспределенной прибыли или непокрытого убытка (закрытие счета 99 «Прибыли и убытки»).

Счет 99 «Прибыли и убытки» формирует конечный финансовый результат от деятельности организации в отчетном году. На данном счете в течение года отражаются:

- прибыли или убытки от обычных видов деятельности и сальдо прочих доходов и расходов (в корреспонденции со счетами 90 и 91);

- суммы налоговых санкций (в корреспонденции со счетом 68 «Расчеты по налогам и сборам»);

- суммы начисленного условного расхода/дохода по налогу на прибыль и постоянных налоговых активов и обязательств (если применяется ПБУ 18/02 приказ Минфина РФ от 06.04.2015 – затратный метод);

- суммы текущего налога на прибыль и отложенного налога на прибыль (если применяется ПБУ 18/02 приказ Минфина РФ от 20.11.2018 № 236н – балансовый метод). Новая редакция ПБУ 18/02 «Учет расчетов по налогу на прибыль» (приказ Минфина РФ от 20.11.2018 № 236н) применяется с 2021 г.

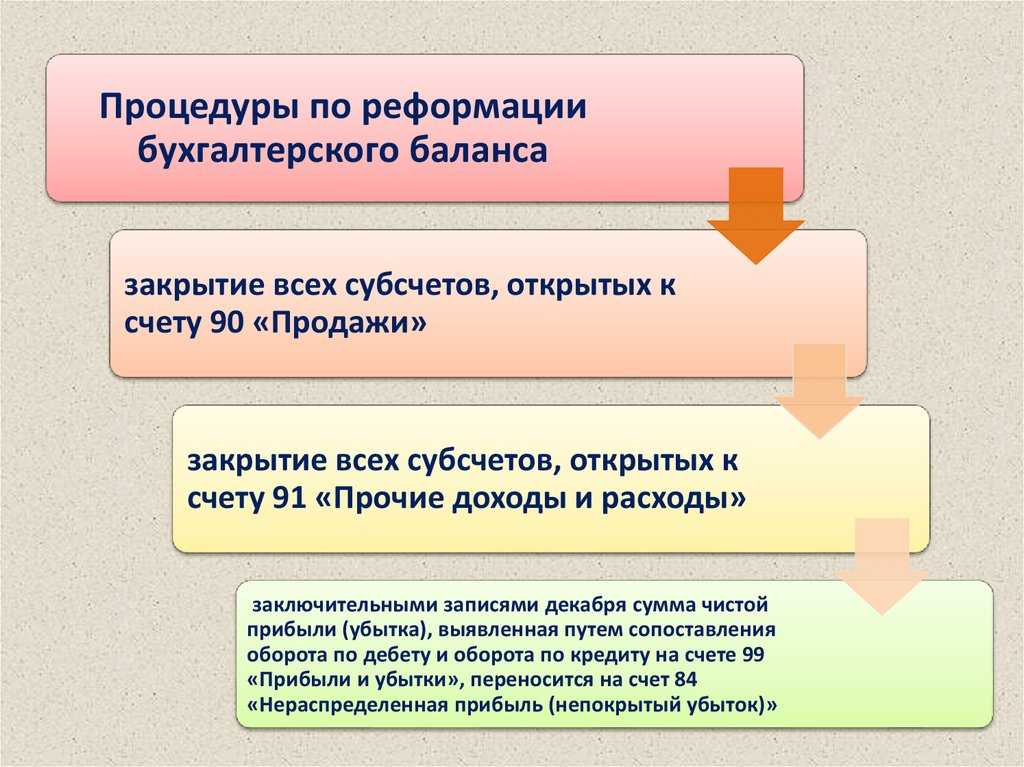

В обязательном порядке закрывают счета учета реализации и финансовых результатов:

- 90 «Продажи»;

- 91 «Прочие доходы и расходы»;

- 99 «Прибыли и убытки».

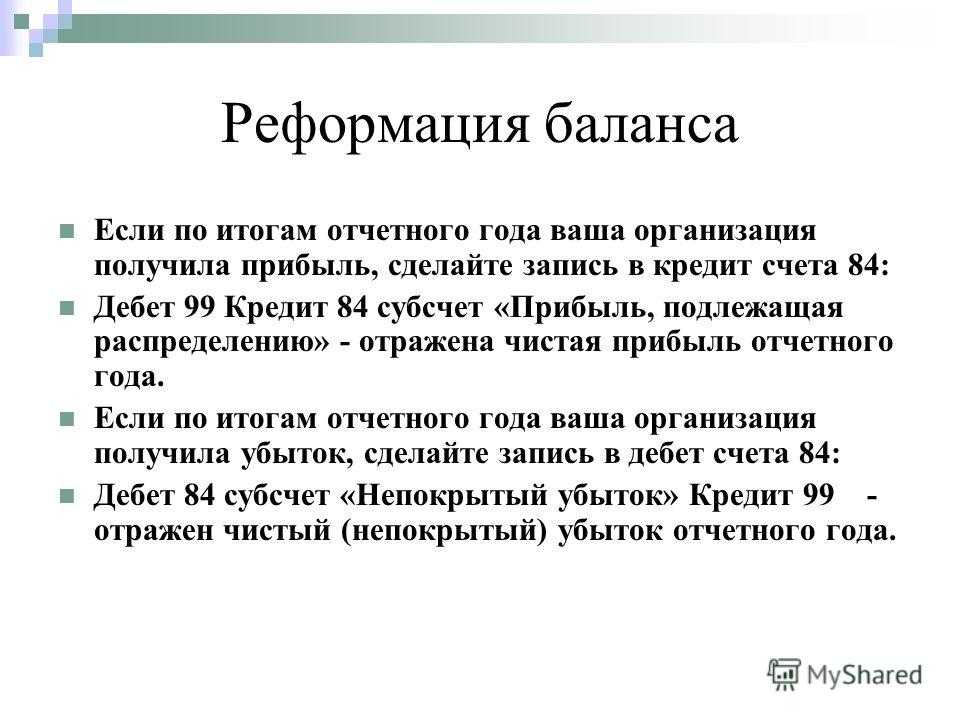

Счет 99 закрывается записью от 31 декабря, где сумма полученной чистой прибыли (убытка) переносится в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)». Другими словами, остаток со счета 99 списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Бухгалтерские проводки при этом выглядят следующим образом:

- Дебет 99 субсчет «Чистая прибыль (убыток)» Кредит 84 – списана чистая (нераспределенная) прибыль отчетного года;

- Дебет 84 Кредит 99 субсчет «Чистая прибыль (убыток)» – отражен чистый (непокрытый) убыток отчетного года.

Соответственно, сальдо счета 99 не имеет (по итогам отчетного года). На этом реформация баланса заканчивается.

Понятие реформации бухгалтерского баланса

В течение отчетного календарного года в организации осуществляется бухгалтерский учет всех хозяйственных операций, которые, в свою очередь, формируют информацию о полученных доходах и понесенных расходах организации.

В конце года, перед тем как начинать составлять баланса, необходимо произвести его реформацию.

Определение 1

Реформация баланса представляет собой распределение полученной прибыли организации по итогам отчетного года. Соответственно, реформацию баланса осуществляют 31 декабря.

Суть реформации заключается в «обнулении» счетов доходов и расходов предприятия, которые принимали участие в формировании различного вида доходов и расходов в течение календарного года.

Подготовка к процедуре реформации

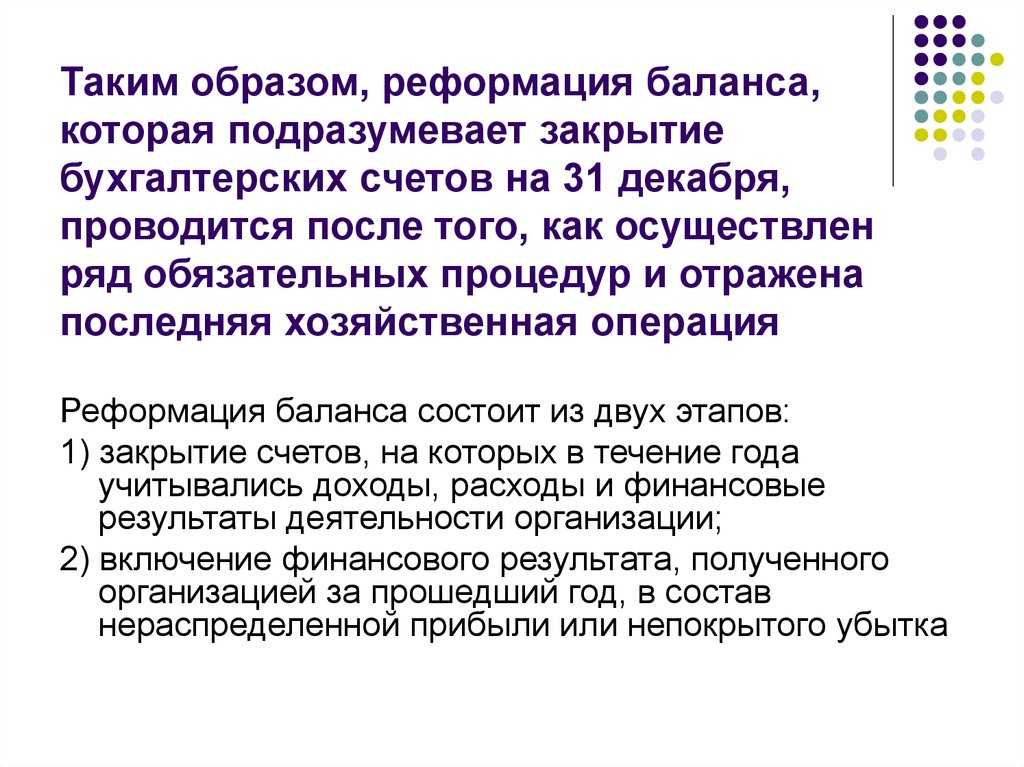

Процесс реформации баланса включает 2 последовательных этапа:

- обнуление сальдо на счетах, использовавшихся в ходе отчетного периода для фиксирования приходов, затрат и коммерческих итогов функционирования предприятия: счет 90 для реализации и счет 91 для иных расходов, доходов;

- включение образовавшегося за минувший год финансового результата (прибыли и потерь по сч. 99) в показатель непокрытого ущерба или нераспределенной прибыли путем перемещения на сч. 84.

Как сделать реформацию баланса?

Поэтому новый финансовый период предприятие начнет с сальдо, равными нулю, по счетам и субсчетам, учитывающим показатели деятельности компании.

К сведению! До начала процедуры следует выверить остатки средств по всем бухгалтерским счетам, а в случае выявления ошибок необходимые исправительные проводки должны быть выполнены в учете датой 31 декабря

При наличии корректировок в бухучете важно проверить их отражение по учету налогов и произвести доплату соответствующего платежа при необходимости

Использование чистой прибыли

Направления распределения образовавшегося за год чистого дохода организации определяются на общем собрании ее участников (ст. 103 ГК РФ).

В бухгалтерском учете до получения итогов годового акционерного собрания не выполняется списание суммы заработанной за год прибыли, исключая случаи, зафиксированные уставом компании. В таких ситуациях информация по фактам распределения годового дохода должна быть доведена до сведения всех акционеров предприятия до начала очередного годового заседания.

Чистая прибыль компании может использоваться для:

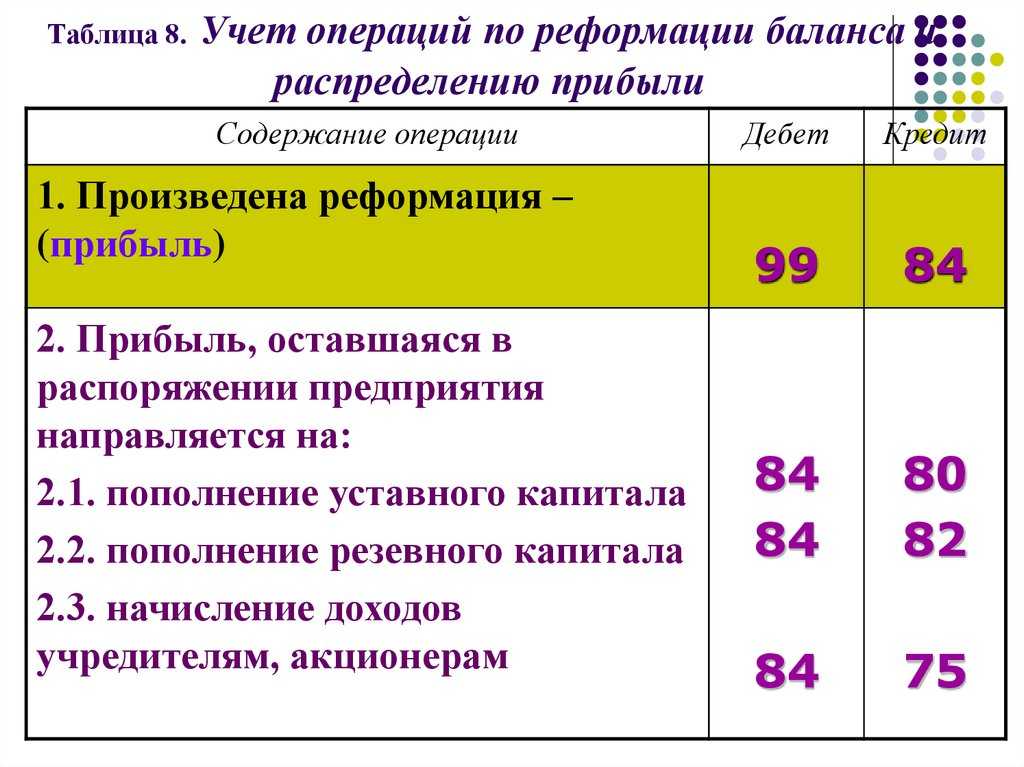

- Уплаты сумм дивидендов участникам компании. Если последние также являются его работниками, то выполняется проводка: Дебет сч. 84 / Кредит сч. 70.

- Для прочих участников выполняется следующая операция: Дебет сч. 84 / Кредит с/сч. 75-2 (уплата доходов).

Оплата по некоторым акциям может осуществляться и из средств специальных фондов организации, ранее образованных для этих целей.

Операции по начислению сумм дивидендов осуществляются при появлении решения акционеров об их выплате, что происходит в году после завершившегося, т.е. отчетного. В бухучете проводки за отчетный год не добавляются, но сведения о событиях, произошедших после отчетной даты, должны отразиться в пояснительных документах к отчетам по убыткам, прибылям (ПБУ 7/98) и к балансу предприятия.

Перечислений в резервный фонд, формируемый для закрытия потерь компании, гашения облигаций, выкупа акций организации. Наличие подобного фонда для АО обязательно, в ООО фонд создается на добровольной основе (ФЗ № 14, 08.02.1998).

Дополнение ресурсов резервного фонда, учитываемых по сч. 82, допускается до получения решения заседания участников организации проводкой: Дебет сч. 84 (прибыль нераспределенная) / Кредит сч. 82.

Погашения убытков минувших периодов. Величина чистой прибыли (некоторая доля или полная сумма), направляемая на указанные цели, определяется в ходе общего акционерного собрания.

Погашение потерь прошлого отражается операцией: Дебет сч. 84 (прибыль нераспределенная) / Кредит сч. 84 (субсчет для непокрытого убытка минувшего периода).

К сведению! Компания вправе понизить показатель налогооблагаемой доходной базы отчетного года на размер урона, понесенного в минувшие периоды (ст. 283 НК РФ). Гашение убытков прошлого из суммы текущей чистой прибыли допустимо до появления решения собрания участников, если порядок процедуры прописан в уставе организации.

Если последним заседанием акционеров решено увеличить долю отчислений на гашение прошлых потерь, то операции в учете могут выполняться 2 раза: по состоянию на последний день декабря отчетного года в размере, установленном прошлым собранием или уставом, и на дату последнего годового собрания (в новом году).

- Повышения показателя уставного капитала предприятия, при этом проводка по счетам выглядит как:

Дебет сч. 84 / Кредит сч. 80.

- Увеличения фондов специального назначения (социальной сферы, накопления, благотворительности, потребления), расходование которых допустимо только на разрешенные уставом или иными внутренними документами цели. К примеру, пополнение фонда социальной сферы осуществляется проводкой:

Дебет сч. 84 / Кредит сч. 76 (с/сч. «Фонд социальной сферы»).

Если к концу годового периода средства со специальных фондов (по счету 76) оказались использованы не полностью, решение по ним должно выноситься собранием акционеров. При решении провести капитализацию в бухгалтерском учете выполняется проводка:

Дебет сч. 76 (субсчет фонда) / Кредит сч. 84 (субсчет для прибыли минувших лет нераспределенной).

При отсутствии подобного решения неистраченные ресурсы сохраняются на соответствующих счетах и могут использоваться в будущем периоде на эти же цели.

К сведению! В случае если участники компании приняли решение не распределять сумму образовавшейся чистой прибыли, производится ее капитализация: Дебет сч. 84 / Кредит сч. 84 (с/сч для прибыли минувших лет нераспределенной).

Разъяснение

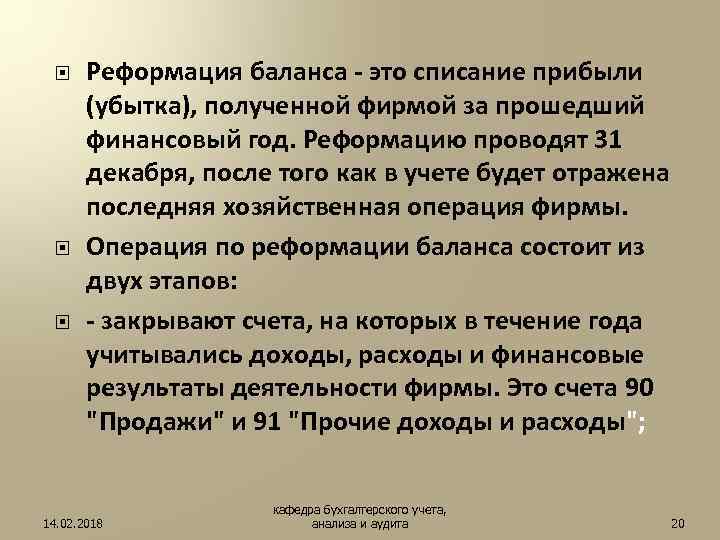

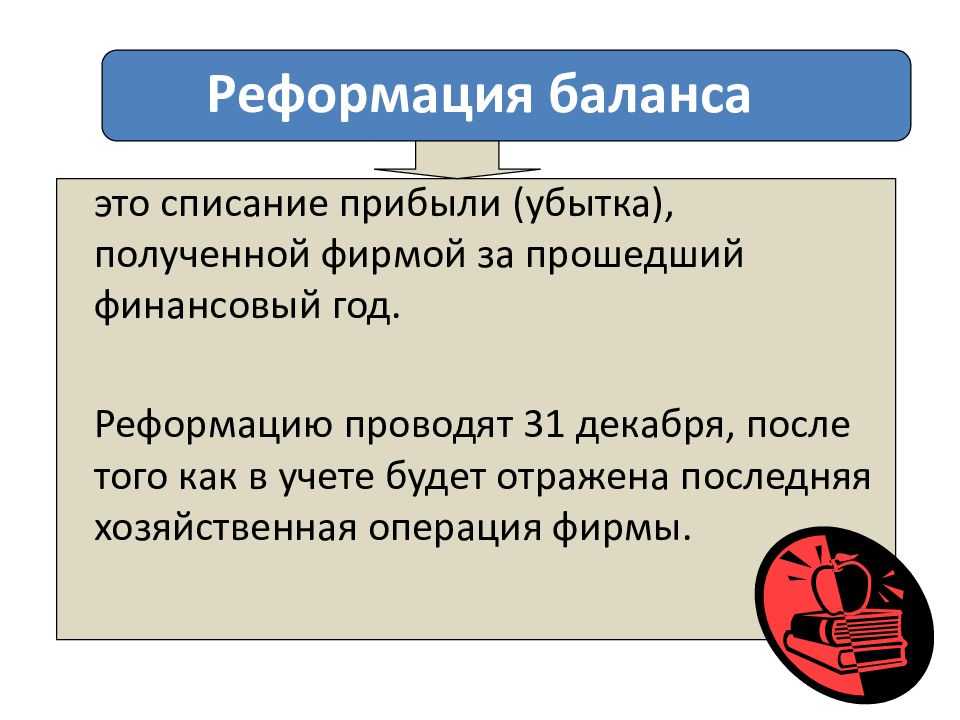

Реформация баланса — формирование в бухгалтерском учете прибыли (убытка), полученных организацией за завершившийся финансовый год.

Реформацию проводят на 31 декабря, после отражения последнего факта хозяйственной жизни. Сама реформация может осуществляться не именно 31 декабря, а позже, например, 15 января, но проводки по реформации баланса должны быть проведены последним днем в финансовом году, например, 31 декабря.

Обычно реформацию баланса делают бухгалтерские программы автоматически, при закрытии декабря.

Реформация баланса состоит в:

закрытии счетов на которых в течение года учитывались доходы и расходы организации — 90 «Продажи», 91 «Прочие доходы и расходы» (закрытие означает, что по итогам закрытия на этих счетах не должно быть остатков).

Закрытие счетов 90 «Продажи», 91 «Прочие доходы и расходы» производится в корреспонденции со счетом 99 «Прибыли и убытки».

определении нераспределенной прибыли или непокрытого убытка за год (учитывается на счете 84 «Нераспределенная прибыль (непокрытый убыток)»).

Нераспределеная прибыль (убыток) списывается с счета 99 «Прибыли и убытки» на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Пример

Организация в текущем году отразила хозяйственные операции:

Доход от реализации товара:

100 000 — Д 62 «Расчеты с покупателями и заказчиками» – К 90 «Продажи»

Списание себестоимости реализованного товара:

70 000 — Д 90 «Продажи» – К 41 «Товары»

Начисление процентов по выданному займу:

10 000 — Д 66 «Расчеты по краткосрочным кредитам и займам» – К 91 «Прочие доходы и расходы»

Начисление налога на прибыль:

5 000 — Д 99 «Прибыли и убытки» – К 68 «Расчеты по налогам и сборам»

Реформация баланса отражается проводками 31.12:

30 000 — Д 90 «Продажи» – К 99 «Прибыли и убытки» — выявлена прибыль от реализации товара

10 000 — Д 91 «Прочие доходы и расходы» – К 99 «Прибыли и убытки» — выявлена прибыль от займа

35 000 — Д 99 «Прибыли и убытки» – К 84 «Нераспределенная прибыль (непокрытый убыток)» — выявлена нераспределенная прибыль по итогам года.

В итоге реформации баланса остатки по счетам 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки» должны быть равными 0.

Слово «реформация» от латинского «reformatio» (рэформацио) — изменение.

Погашение убытков прошлых лет

Прибыль, полученная организацией за отчетный год, может быть направлена на покрытие убытков прошлых лет. Соответствующее решение принимается общим собранием акционеров (участников) общества. При этом в протоколе собрания должно быть зафиксировано, какую часть убытка прошлых лет можно погасить за счет чистой прибыли отчетного года.

Акционеры (учредители, участники) общества вправе направить на погашение убытка всю сумму полученной чистой прибыли. Но при этом необходимо следить за величиной чистых активов. Она не должна быть меньше предела, установленного законодательством (см

врезку «Обратите внимание»)

Обратите внимание! Чистые активы

Согласно п.п.4 и 5 ст.35 Закона N 208-ФЗ величина чистых активов акционерного общества не может быть меньше размера уставного капитала. Если по окончании второго или каждого последующего финансового года это условие не соблюдается, общество обязано объявить об уменьшении уставного капитала либо принять решение о ликвидации.

В отношении обществ с ограниченной ответственностью п.3 ст.20 Закона N 14-ФЗ установлено аналогичное требование.

Величину чистой прибыли важно знать также при принятии решения о выплате дивидендов. Общество с ограниченной ответственностью не вправе принимать решение о распределении прибыли между учредителями (участниками), если на момент его принятия стоимость чистых активов общества меньше уставного капитала и резервного фонда либо станет меньше в результате принятия такого решения

Такое же ограничение действует и на момент выплаты дивидендов (п.п.1 и 2 ст.29 Закона N 14-ФЗ)

Общество с ограниченной ответственностью не вправе принимать решение о распределении прибыли между учредителями (участниками), если на момент его принятия стоимость чистых активов общества меньше уставного капитала и резервного фонда либо станет меньше в результате принятия такого решения. Такое же ограничение действует и на момент выплаты дивидендов (п.п.1 и 2 ст.29 Закона N 14-ФЗ).

Для акционерных обществ установлена аналогичная норма. Но величину чистой прибыли на момент принятия решения о выплате дивидендов или в момент такой выплаты следует сравнивать не только с суммарной величиной уставного капитала и резервного фонда — к ней надо также присовокупить сумму превышения ликвидационной стоимости размещенных привилегированных акций, определенной уставом, над их номинальной стоимостью (п.п.1 и 4 ст.43 Закона N 208-ФЗ).

Порядок оценки стоимости чистых активов акционерных обществ утвержден Приказом Минфина России и ФКЦБ от 29.01.2003 N N 10н, 03-6/пз. Положения этого документа могут применяться и для расчета величины чистых активов общества с ограниченной ответственностью.

Пример 4. Чистая прибыль, полученная ЗАО «Померанец» за 2004 г., составляет 689 000 руб. Сумма убытков, отраженная на субсчете «Непокрытый убыток прошлых лет» счета 84, — 711 000 руб.

На общем годовом собрании акционеров было принято решение направить 30% чистой прибыли отчетного года на погашение убытков прошлых лет.

В бухгалтерском учете была сделана запись:

Дебет 84 субсчет «Прибыль отчетного года» Кредит 84 субсчет «Непокрытый убыток прошлых лет»

213 300 руб. (711 000 руб. x 30%) — часть убытков прошлых лет погашена за счет чистой прибыли отчетного года.

По строке 470 бухгалтерского баланса ЗАО «Померанец» отражает дебетовое сальдо по счету 84 — 22 000 руб. Этот показатель указывается в круглых скобках. Он представляет собой разницу между суммой непогашенного убытка прошлых лет — 497 700 руб. (711 000 руб. — 213 300 руб.) и остатком нераспределенной прибыли отчетного года — 475 700 руб. (689 000 руб. — 213 300 руб.).

Порядок распределения чистой прибыли, в том числе и на покрытие убытков, может быть прописан непосредственно в уставе общества. Если в нем установлена фиксированная величина отчислений (как правило, выраженная в процентах), то вопрос о погашении убытков прошлых лет можно не выносить на обсуждение общего собрания акционеров (участников). Бухгалтер, руководствуясь уставом, делает необходимую запись на счетах бухгалтерского учета. Соответствующая информация доводится до сведения акционеров (участников) общества.

Реформация баланса — проводки

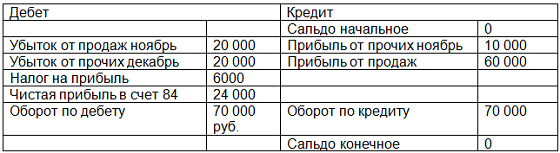

Собственно проведение реформации состоит из нескольких шагов. В первую очередь, следует сформировать и списать расходы производственного и реализационного типа. Затем следует сверить сальдо по сч. 90 и 91, что позволит определить результат – прибыль или убыток. Последним шагом является формирование сальдо по Кт 99 – прибыль или Дт 99 – убыток.

Ситуация может иметь два фактических варианта:

Успешное окончание года. ЧП «А» получило реализационную выручку 7 515 000 руб., в том числе НДС – 1 146 356 руб., себестоимость продукции 4 330 000 руб. Продажные расходы – 980 000 руб.; сумма прочих доходов — 113 000 руб.; прочих расходов – 312 000 руб. Реформация баланса позволила сделать вывод: прибыль от основной деятельности 1 058 644 руб.; прочая деятельность принесла расходы в сумме 199 000 руб.

Результат с убытком отражается в проводках несколько иначе. По окончании года были подведены итоги деятельности НПО Магнит. Реализована садовая техника на 2 335 000 руб., в том числе НДС 356 186 руб., при себестоимости 1 215 000 руб. Сумма отчислений на амортизацию, расходы на транспорт, содержание склада, администрирование и управление фирмой составила 814 000 руб.

- Кт 90/1 — 2 335 000 руб.;

- Дт 90/2 — 1 215 000 руб.;

- Дт 90/3 — 356 186 руб.;

- Дт 44 — 814 000 руб.;

- Формула расчета: 2 335 000 — 1 215 000 — 356 186 — 814 000 = 49 814 руб.

Бухгалтером ЧП «А» журнал проводок был заполнен следующим образом:

| Дт | Кт | Сумма, руб. | Документ | |

| Закрыты обороты по выручке | 90/1 | 90/9 | 7515000 | Оборотно-сальдовая ведомость |

| Закрыт счет по себестоимости | 90/9 | 90/2 | 5310000 | ОСВ |

| Закрыт НДС | 90/9 | 90/3 | 1146356 | ОСВ |

| Закрыт сч. прочие доходы | 91/1 | 91/9 | 113000 | ОСВ |

| Закрыт сч. прочие расходы | 91/9 | 91/2 | 312000 | ОСВ |

| Отражается прибыль | 99/1 | 99/9 | 859644 | ОСВ |

Реформирование убыточного баланса НПО Магнит достаточно простая операция и не представляет трудности даже для начинающего бухгалтера:

| Дт | Кт | Сумма, руб. | Документ | |

| Списаны расходы на проведение продаж за отчетный год | 90/2 | 44 | 814000 | Оборотно-сальдовая ведомость |

| Итоговые убытки за год | 99 | 99/9 | 49814 | ОСВ |

Необходимо учесть, что следует анализировать также и годовые обороты на сч. 99 как промежуточный результат работы фирмы.

Исправление корректировки стоимости товаров (по средней) за расчетом себестоимости продукции в УПП 1.3

В учетной политике установлена оценка стоимости МПЗ при выбытии — по средней стоимости. Учет по партиям не ведётся. Используются серии и характеристики номенклатуры. При выполнении корректировки стоимости товаров документом «Расчет себестоимости» не учитываются серии и характеристики товаров. Происходит попытка усреднить стоимость всего пёстрого многообразия различных позиций (SKU) с разными сериями и характеристиками, которые по факту не являются одним и тем же товаром и должны отличаться друг от друга стоимостью. Усугубляет проблему обстоятельство, что на выходе определенных комплектаций может получиться верная, уже имеющаяся в учетной системе карточка номенклатуры, встречающаяся исходными данными других комплектаций. Поэтому результат расчета себестоимости неудовлетворительный, необходимо исправление результата расчета.

Налоговые нюансы при реформации баланса

Из-за различий в признании доходов и расходов в бухгалтерском и налоговом учете возможна следующая ситуация: по данным налогового учета деятельность компании убыточна, а в бухучете имеется прибыль.

При этом величина налога на прибыль не может быть отрицательной, и налог на прибыль в этом случае отсутствует (нет прибыли — нет налога). По закону полученный налоговый убыток можно учитывать в течение 10 последующих лет (ст. 283 НК РФ).

В описываемой ситуации бухгалтеру на 31 декабря придется отразить в учете отложенный налоговый актив. Рассчитать его легко: сумму налогового убытка следует умножить на ставку налога на прибыль. На полученную сумму нужно сделать запись: Дт 09 Кт 68.

В результате сумма начисленного налога на прибыль становится нулевой, расхождения между налоговым учетом и бухгалтерской отчетностью отсутствуют.

О правилах переноса убытков и действующих при этом ограничениях читайте в материале «Как и на какой срок можно осуществить перенос убытков на будущее?».