- Налоговые последствия для общества и учредителей

- Налог на прибыль организаций

- Налог на доходы физических лиц

- Уведомление ИФНС об уменьшении капитала

- Причины уменьшения уставного капитала

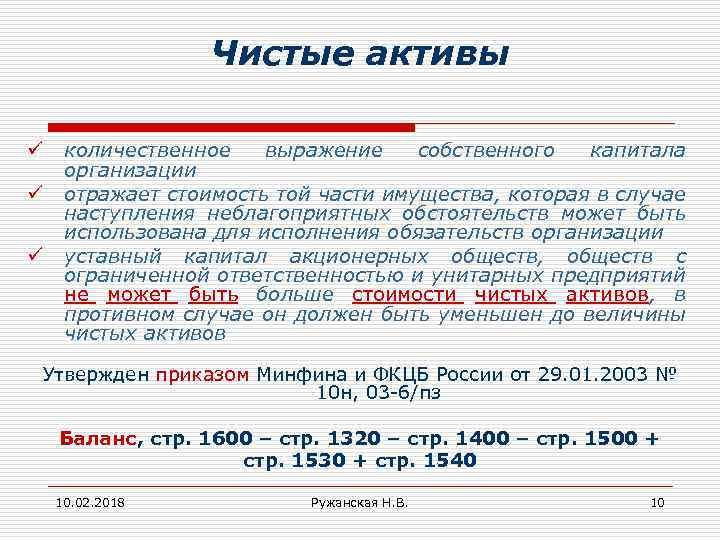

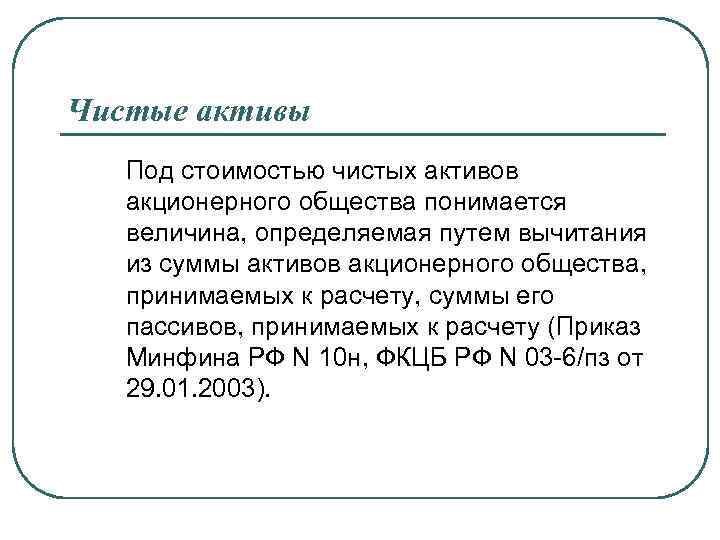

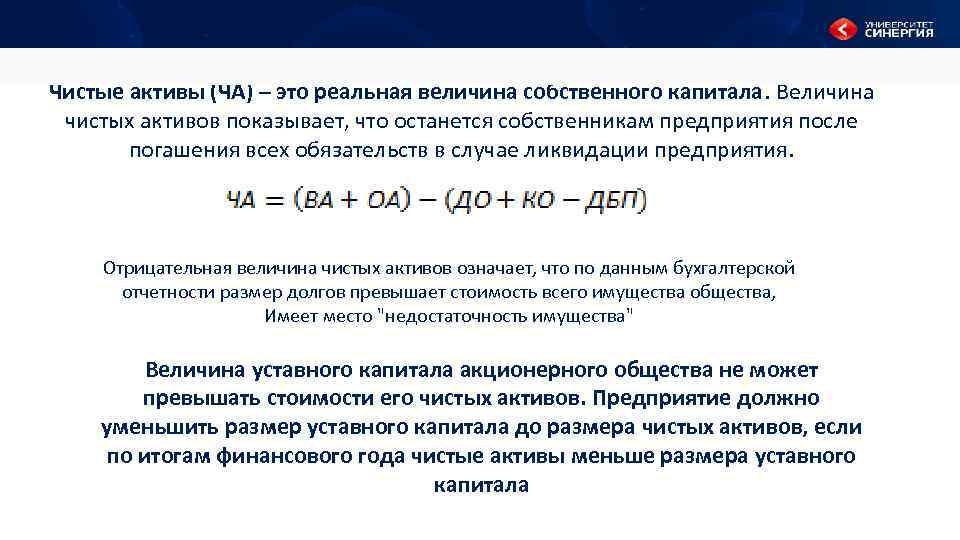

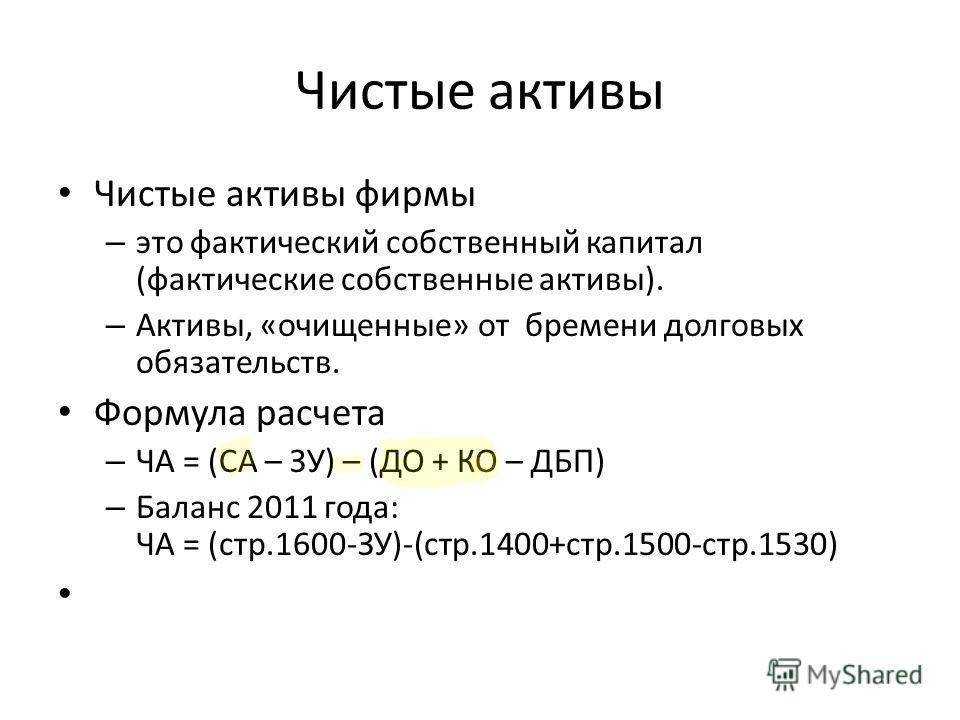

- Сущность чистых активов и уставного капитала компании

- Что такое уставной капитал

- Где хранится УК

- Где хранится и можно ли тратить уставный капитал ООО

- УСН

- Изменение величины УК

- Видео: увеличение уставного капитала ООО

- Как пополнить УК взносами от членов ООО

- Обязательное уменьшение уставного капитала

- Уменьшение уставного капитала. Пути и допустимые пределы

- Основные вопросы и разъяснения

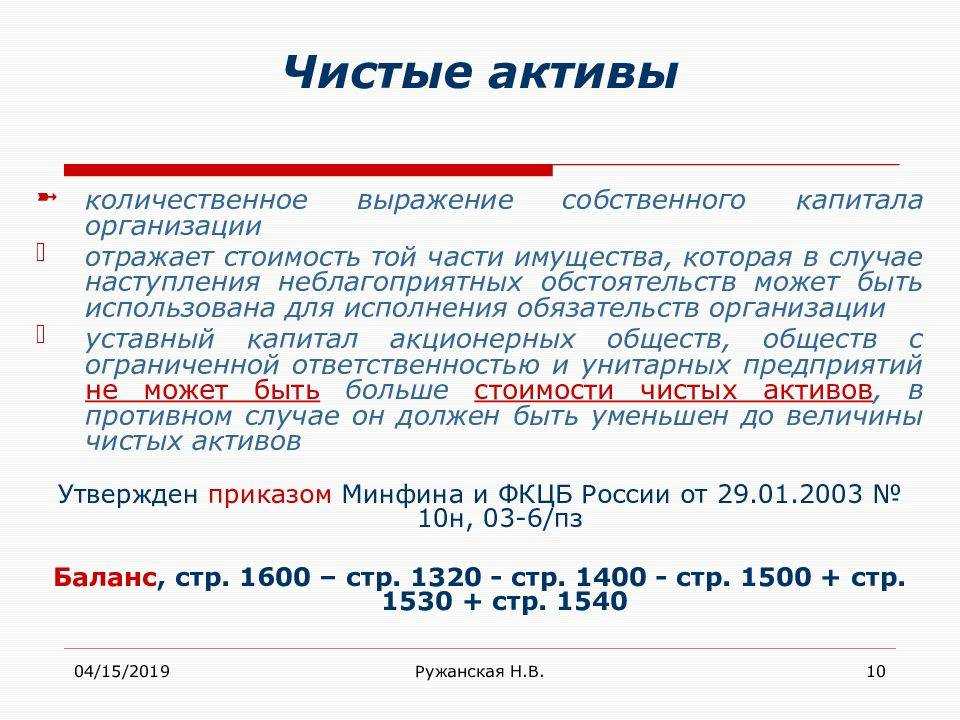

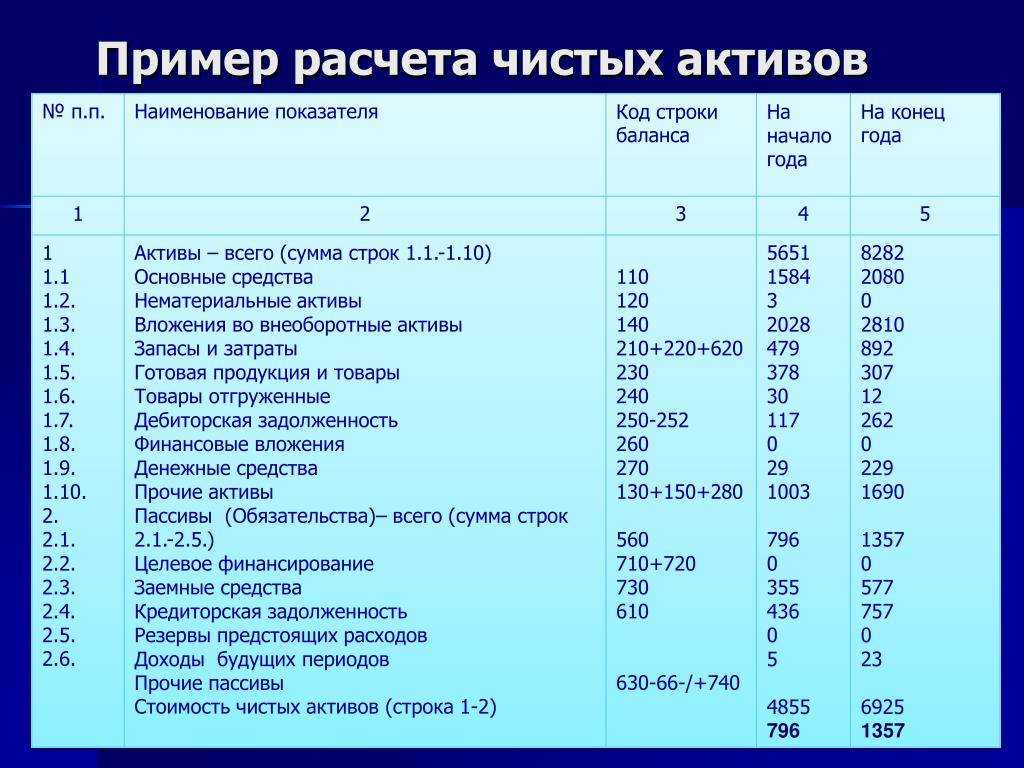

- Почему чистые активы должны быть больше уставного капитала?

- Последствия для ООО и АО, когда ЧА меньше УК

- Неуплата доли в уставном капитале и её последствия

- Фактическая неуплата доли уставного капитала

- Решение об уменьшении уставного капитала

- Правила внесения уставного капитала ООО с 1 сентября 2014 г

- Итоги

Налоговые последствия для общества и учредителей

Налог на прибыль организаций

Если общество уменьшает уставный капитал в соответствии с требованиями законодательства РФ, то согласно подпункту 17 пункта 1 статьи 251 НК РФ дохода в целях налогообложения прибыли не возникает.

В остальных случаях суммы, на которые произошло уменьшение уставного капитала, признаются доходами, если при уменьшении уставного капитала общество отказывается от возврата стоимости соответствующей части вкладов участникам организации. Указанный доход признается в составе внереализационных в соответствии с пунктом 16 статьи 250 НК РФ.

Уменьшение уставного капитала общества приводит к налоговым последствиям для учредителей, как для юридических, так и для физических лиц. По мнению Минфина и ФНС России в случае добровольного уменьшения уставного капитала у участника данного общества, получающего соответствующее имущество, возникает доход, учитываемый для целей налогообложения прибыли организаций. Такой вывод следует из Писем Минфина России от 17.02.2009 N 03-03-06/1/71, от 13.01.2009 N 03-03-06/1/4, УФНС России по г. Москве от 14.12.2007 N 20-12/119673.

Налог на доходы физических лиц

В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло. Перечень доходов, которые не подлежат обложению НДФЛ приведены в статьей 217 НК РФ. Данный перечень является исчерпывающим и доходы, полученные в результате уменьшения уставного капитала, в указанной статье отсутствуют. Исходя из приведенных норм, а также писем Минфина России от 06.10.2010 N 03-04-05/2-602 и ФНС России от 19.03.2010 N 03-04-05/2-113 имущество, полученное учредителем-физическим лицом в связи с добровольным уменьшением уставного капитала ООО, признается доходом, подлежащим обложению НДФЛ.

Общество, при выплате доходов участникам — физическим лицам, признается налоговым агентом и обязано удержать и перечислить в бюджет сумму НДФЛ (п. п. 1, 2, 4 ст. 226 НК РФ).

Уведомление ИФНС об уменьшении капитала

При вынесении решения об уменьшении размера УК в течение 3 дней необходимо сообщить о намерении в ИФНС. Для уведомления предусмотрена форма заявления Р14002. В случае, если организация на этапе проведения процедуры откажется от намерений, для представления отказа используется та же форма. Документ представляется на бумажном носителе без помарок, подчисток и исправлений. Прошивка не производится, листы соединяются скрепкой.

При подаче формы необходимо приложить протокол собрания учредителей с решением об уменьшении уставного капитала. Заявление представляет руководитель, имеющих право представления интересов общества без доверенности или иное лицо, право которого подтверждается доверенностью. Лицо должны удостоверить личность паспортом.

Причины уменьшения уставного капитала

Законодательство предусматривает возможность добровольного снижения величины уставного капитала (УК) и обязанность принудительного уменьшения стоимости. К обязательным случаям относятся:

- Неполная уплата доли УК, обязательная к взносу до истечения года с даты регистрации. Доля фонда, не выкупленная своевременно учредителем, переходит к обществу.

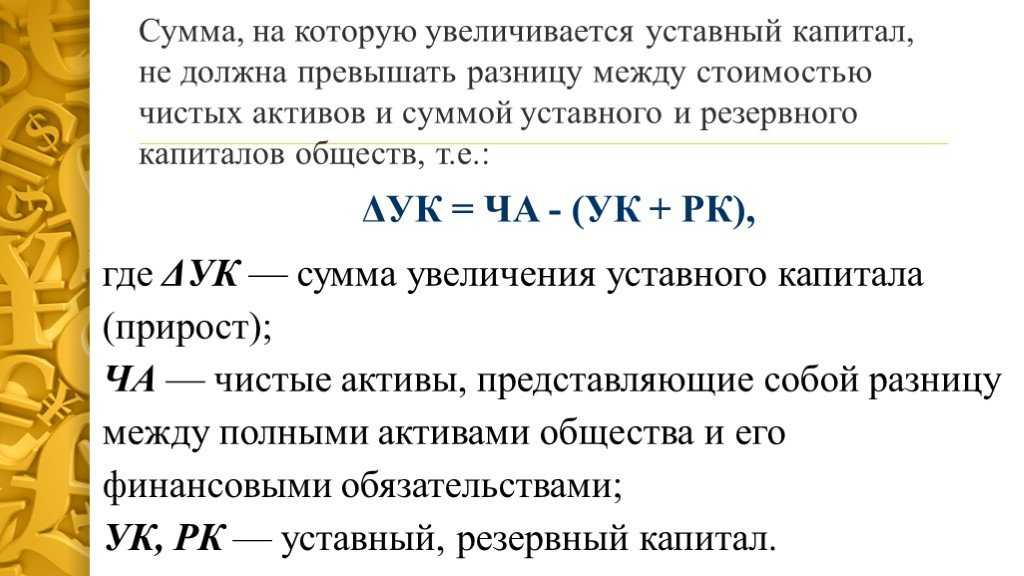

- Выявление величины чистых активов (ЧА) ниже УК по итогам деятельности за второй и последующие годы. Фонд должен быть уменьшен до размера чистых активов. Снижение суммы ниже установленного законодательством минимума обязывает предприятие произвести ликвидацию.

- Возникновение свободной части капитала, образовавшейся при выходе учредителя из состава. Продажа доли лица осуществляется в течение года, по истечении которого сумма погашается обществом с одновременным уменьшением стоимости УК.

Причинами добровольного снижения размера УК является стремление общества избежать банкротства. Второй по частоте причиной служит проведение реорганизации. Погашению подлежат доли учредителей при слиянии или присоединении.

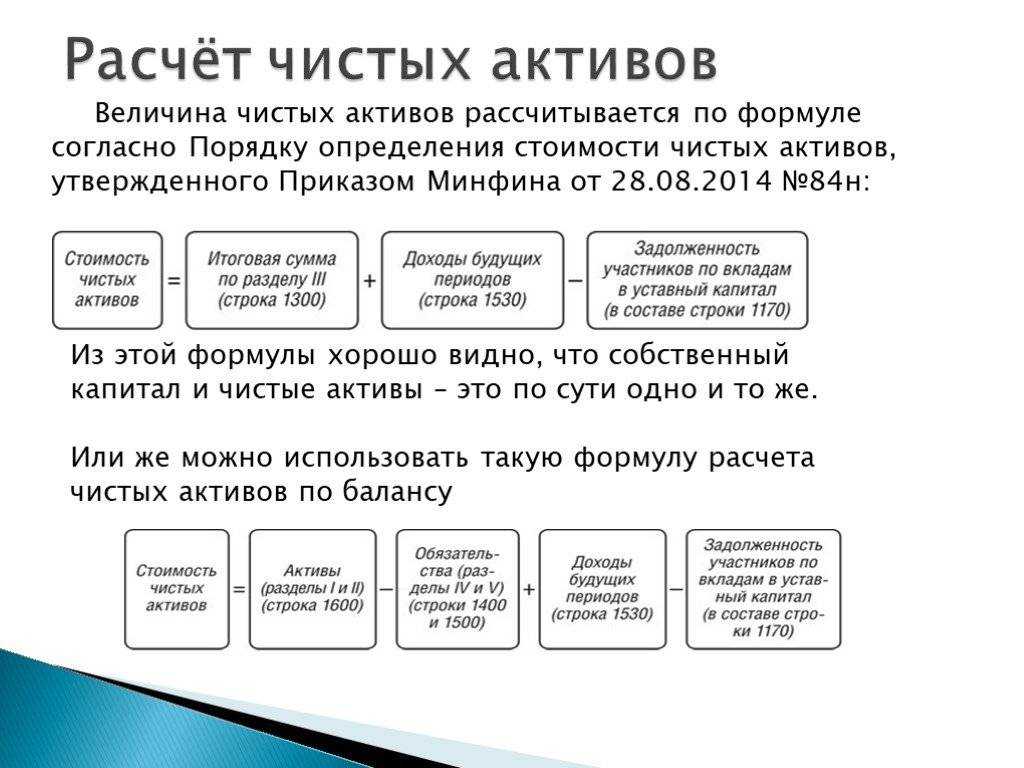

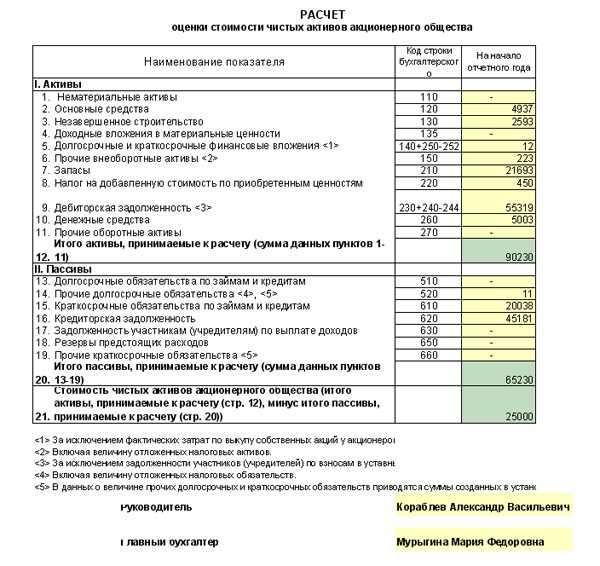

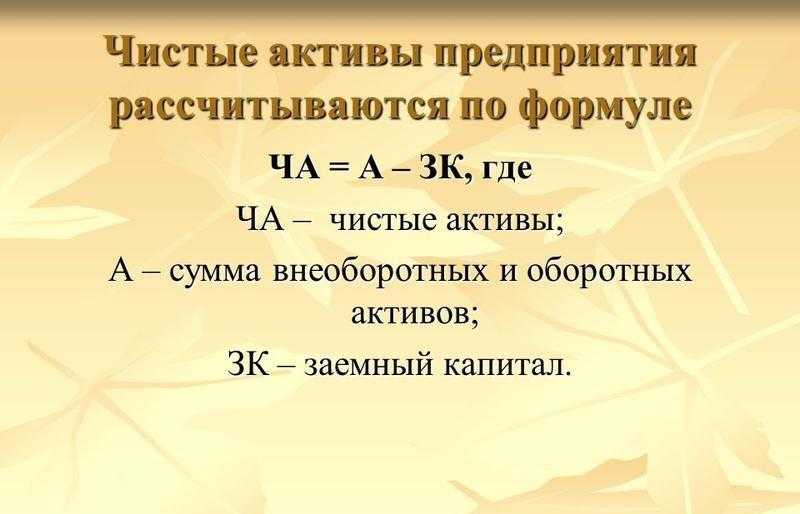

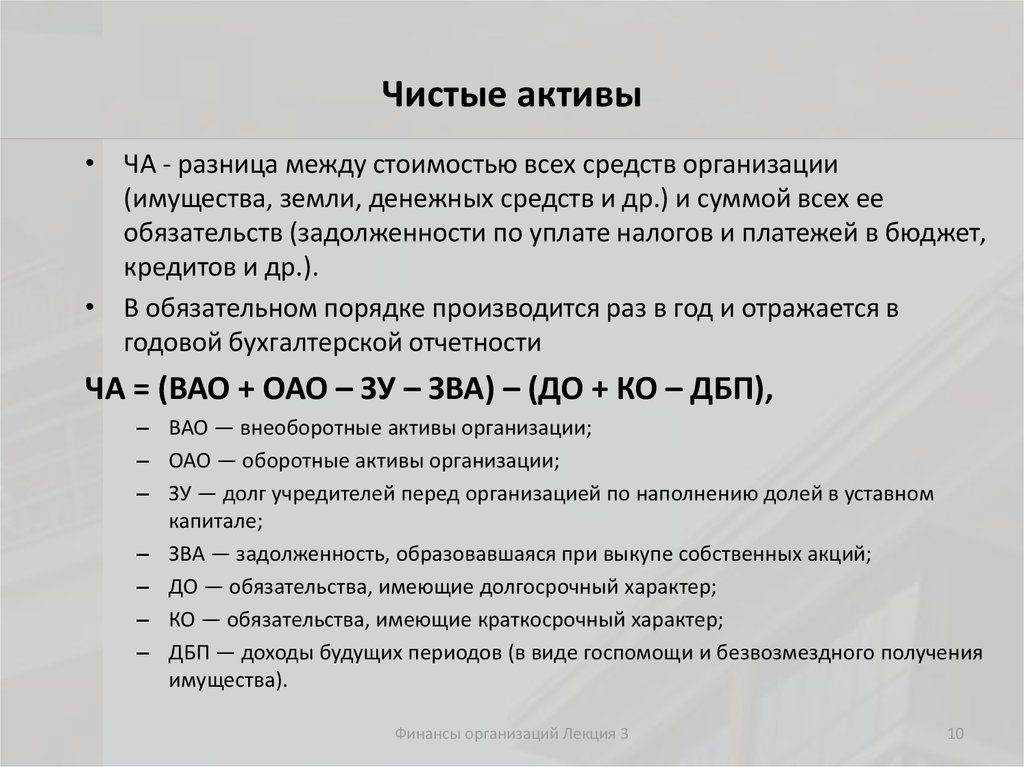

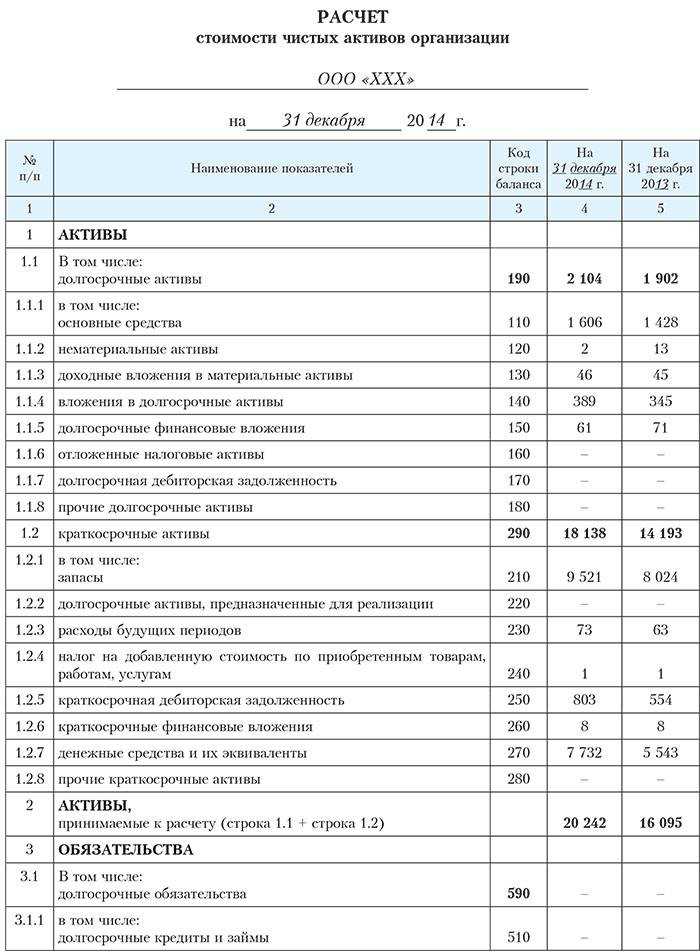

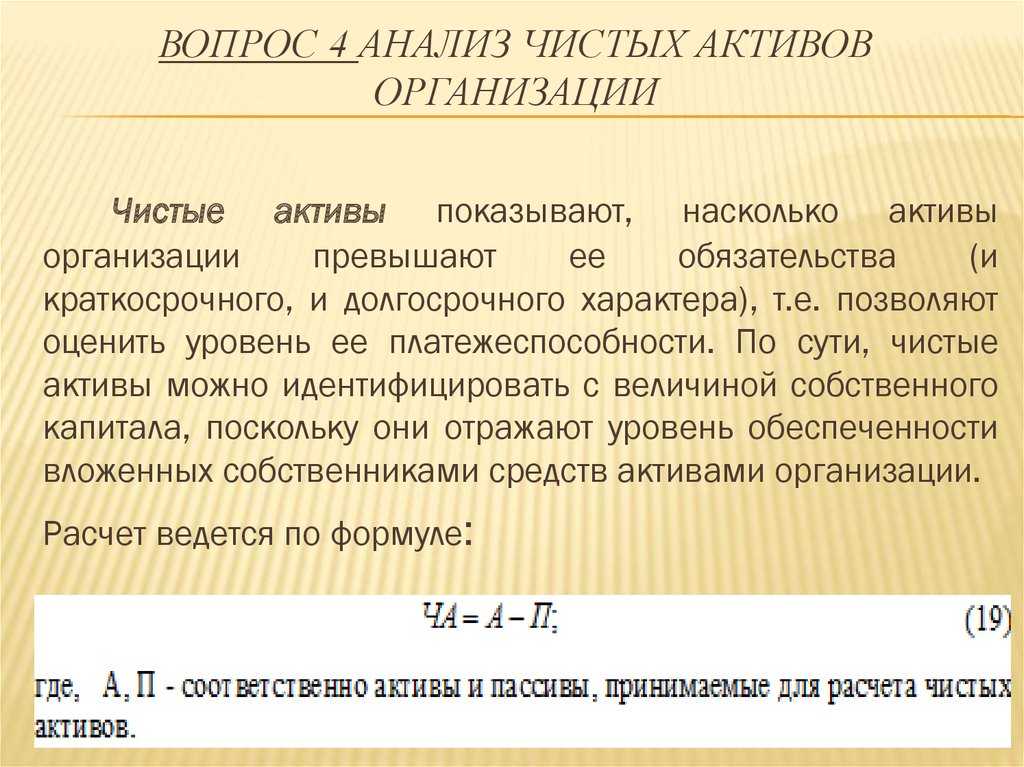

Сущность чистых активов и уставного капитала компании

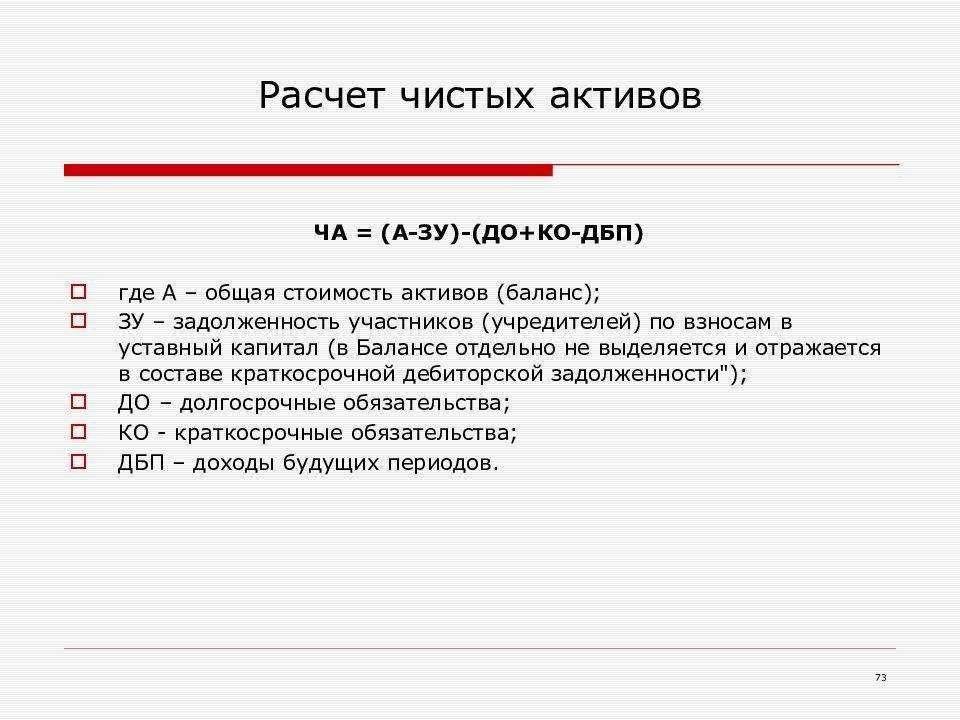

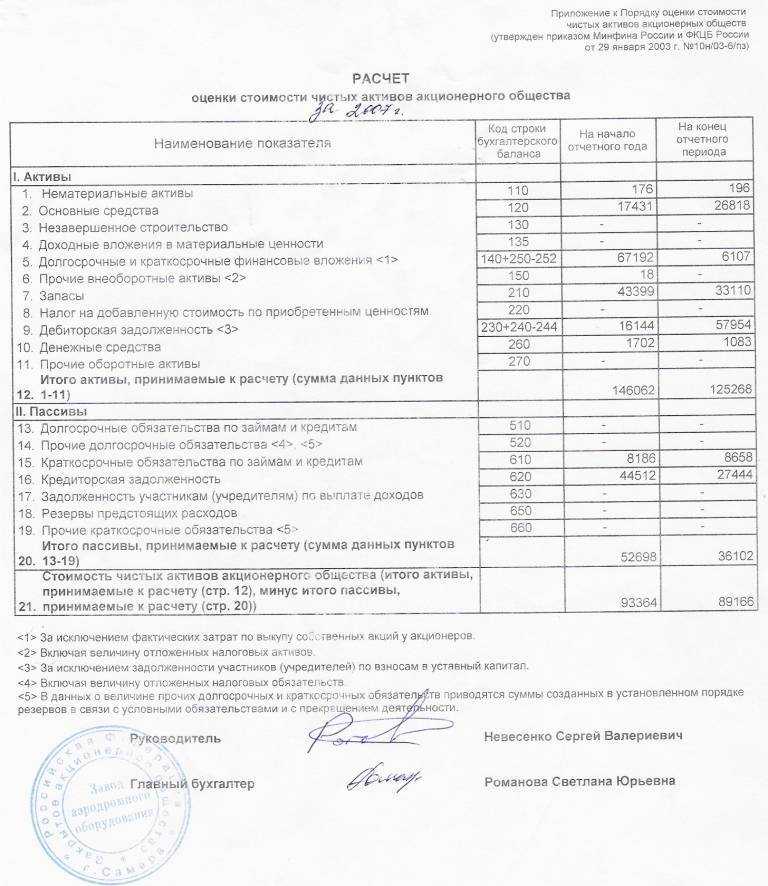

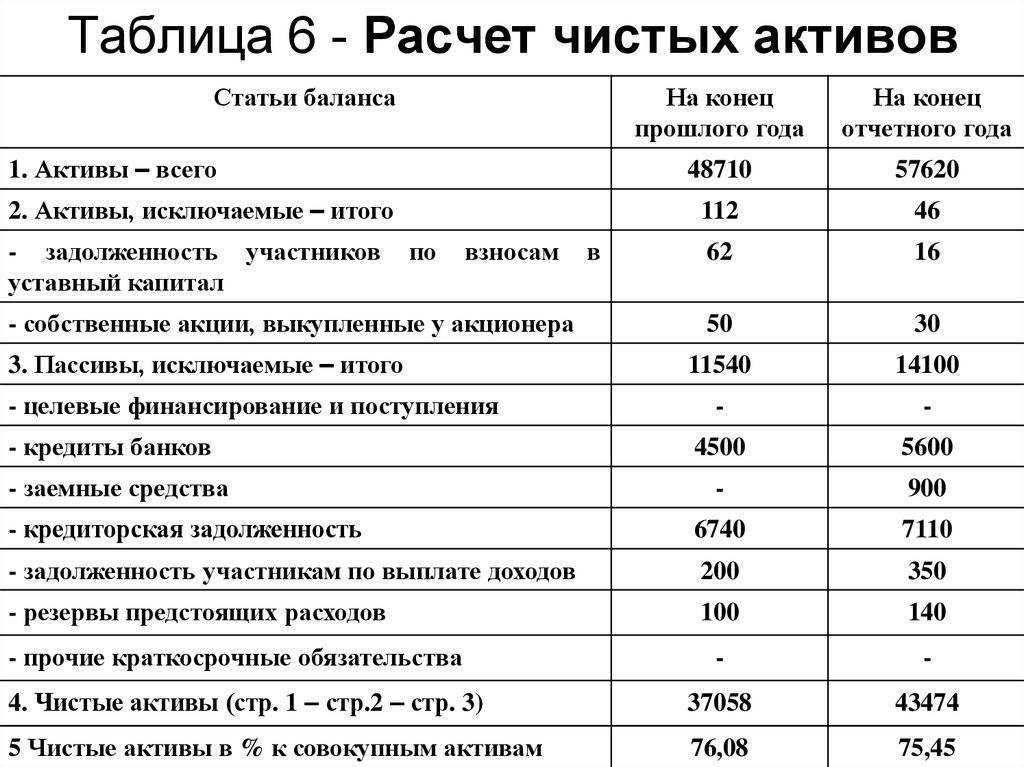

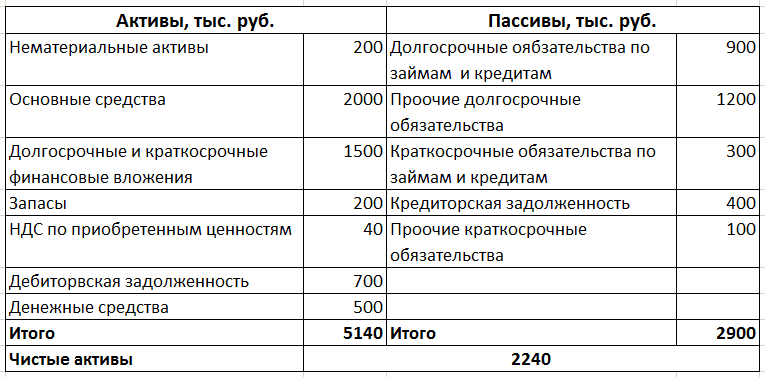

Согласно п. 4 приказа Минфина РФ «Об утверждении Порядка определения стоимости чистых активов» от 28.08.2014 № 84н под чистыми активами (ЧА) подразумевается разница между активами и обязательствами. К активам не относится задолженность по взносам участников в уставный капитал (УК), а к обязательствам не относятся доходы будущих периодов при принятии государственной помощи или при бесплатном поступлении имущества. Также в установлении стоимости ЧА не используют активы или обязательства, отображаемые на забалансовых счетах бухучета. При исчислении размера ЧА разность между активами и обязательствами показывает, какие средства будет иметь компания, если она погасит абсолютно все обязательства по отношению к третьим лицам. Чем больше значение ЧА, тем выше уровень финансовой устойчивости фирмы, поскольку она ведет свою деятельность в основном за счет собственных, а не вовлеченных чужих средств.

Подробную информацию смотрите в материале «Что относится к чистым активам и как их рассчитать?».

Уставный капитал организации — это средства, переданные основателями компании в виде имущества, ценных бумаг, имущественных прав, денежных средств и др. Для каждой организационно-правовой формы хозяйствующего субъекта существует минимальный размер УК, закрепленный на законодательном уровне. Конкретный размер УК отражается в учредительной документации при создании и регистрации хозяйствующего субъекта.

Об уставном капитале ООО мы рассказывали здесь.

Что такое уставной капитал

Уставной (или уставный – встречаются оба написания) капитал (УК) – одно из ключевых отличий ИП от юридического лица.

Это некоторая сумма денег, которую учредитель фирмы вкладывает для того, чтобы начать деятельность. То есть УК – ресурс, необходимый для запуска предприятия.

УД обретают законную силу только после госрегистрации, при этом в них можно вносить последующие изменения.

Регистрация физлиц как ИП проходит в налоговой инспекции по месту жительства лица. Учредительные документы в данном случае – те, что ИП получает после регистрации: выписка из реестра ИП (ЕГРИП), уведомление о постановке физлица на учет.

Где хранится УК

Начинающих предпринимателей часто интересует – а где должен храниться УК? В вопросе с ИП все довольно просто – выше уже было рассмотрено, есть ли у ИП уставный капитал и учредительные документы, его устанавливающие. Активы индивидуального предпринимателя хранятся на счете ИП и в виде имущества.

В других формах хозяйствования все иначе. По сути, УК – денежные средства, используемые в ходе деятельности предприятия, и этот фонд существует только в учредительных бумагах и бухгалтерской документации.

В случае с вносимым в УК имуществом должна проводиться его оценка, определяющая стоимость недвижимости, техники, мебели и т. д., – именно с этой целью приглашается оценщик.

Таким образом, некоего специального хранилища денег из уставного капитала нет, они находятся в обороте, а стоимость внесенного имущества определяется специалистами.

Минусом можно назвать:

- ряд накладываемых законом ограничений на виды разрешенной для ИП работы;

- недостаточно четкий правовой статус – юридически ИП – это и гражданин, и организация, с правами и обязанностями от обеих категорий принадлежности.

Из вышесказанного очевидны преимущества ИП – простота и скорость оформления, отсутствие нужды в уставном капитале, упрощенные расчеты с государственными структурами и несложная отчетность.

Добровольное уменьшение УК возможно при соблюдении 3 условий:

- УК не станет меньше минимального размера;

- о процедуре уведомлен регистрирующий орган;

- об уменьшении путем как минимум двумя публикациями в «Вестнике государственной регистрации» уведомлены кредиторы.

Уменьшение УК подлежит госрегистрации, при этом устав принимается в новой редакции или к нему оформляются изменения.

Где хранится и можно ли тратить уставный капитал ООО

Вопрос о том, где хранится уставный капитал, не совсем корректен ввиду того, что УК — это условная величина, а не конкретная сумма и/или имущественная масса, которая остается неизменной.

Сама по себе оплата долей в УК деньгами или имуществом обязательно отражается в бухгалтерском учете. Имущество вносится на баланс как товарно-материальная ценность или основное средство.

НК РФ. В данной статье указано, что внесение любого имущества (к которому в соответствии с п. 2 ст. 130 ГК РФ относятся и денежные средства) в качестве взносов в УК не увеличивает облагаемую базу.

Для общества с ограниченной ответственностью (ООО) это 4 месяца с даты регистрации. Размер УК для ООО должен быть не менее 10 000 руб. Для акционерного общества (АО) оплата размещаемых акций должна быть полностью произведена в течение 1 года с момента создания предприятия; кроме того, в течение 3 месяцев должно быть оплачено не менее 50% размещенных акций.

Сумма минимального УК для АО зависит от того, является ли данное общество публичным или нет, т. е. имеет ли оно право распространять свои акции по открытой подписке.

УСН

Порядок учета операций, связанных с уменьшением уставного капитала, при расчете единого налога зависит от причин, по которым общество уменьшает этот показатель.

Если организация уменьшает уставный капитал в добровольном порядке (по инициативе организации), сумму указанного уменьшения ей нужно включить в состав внереализационных доходов. Такой порядок применяется, если организация не возвращала соответствующую часть вкладов участникам. Если суммы, на которые уменьшилась номинальная стоимость долей участников, были им выплачены, то на расчет единого налога самой организации уменьшение уставного капитала не влияет.

Если организация уменьшает уставный капитал в соответствии с требованиями законодательства, то указанная сумма уменьшения доходом организации не признается. Общество также не должно учитывать при расчете единого налога ту часть вкладов, которую оно выплатило своим участникам.

Это следует из абзаца 3 пункта 1, подпункта 1 пункта 1.1 статьи 346.15, пункта 16 статьи 250 и подпункта 17 пункта 1 статьи 251 Налогового кодекса РФ.

Организации на упрощенке, которые платят единый налог с разницы между доходами и расходами, вправе учесть в расходах сумму госпошлины, уплаченной за регистрацию изменений в уставе (подп. 22 п. 1 ст. 346.16 НК РФ). Сумму госпошлины включите в расходы в момент ее уплаты в бюджет (п. 2 ст. 346.17 НК РФ).

Изменение величины УК

Законом № 14-ФЗ от 08.02.1998 устанавливаются правила изменения величины уставного капитала как в сторону увеличения, так и в сторону уменьшения.

Увеличение УК является более распространённой задачей, чем его уменьшение. Для осуществления этой задачи прибегают к следующим способам:

- Включение в УК имущества, которым обладает фирма. Обычно в итоге осуществления такого включения происходит соответствующее ранее внесённым долям увеличение долей УК для каждого учредителя.

- Оплата дополнительных вкладов. Здесь существует много вариантов, среди которых внесение равных долей всеми участниками и внесение новой суммы вклада одним участником.

- Пополнение фирмы новым участником и добавление им своей части УК.

Постановление об увеличении УК утверждается на собрании участников фирмы в виде протокола. При единственном собственнике компании составляется решение учредителя. В соответствии с проведёнными изменениями делается корректировка устава организации.

Об увеличении УК необходимо в месячный срок уведомить налоговую инспекцию путём подачи следующего пакета документов:

- протокола ОСУ или решения единственного собственника;

- заявления на стандартном бланке Р13001;

- квитанции о выплате пошлины;

- справки из ЕГРЮЛ.

Уменьшение величины УК производится значительно реже, так как его снижение ниже 10 тыс. руб. не разрешается. Если же уставный капитал, уменьшаясь, остаётся выше, чем 10 тыс. руб., то такое изменение вполне допустимо.

Уменьшение УК происходит при возникновении следующих обстоятельств:

- УК на протяжении года после постановки фирмы на учёт остаётся не оплаченным или только частично оплаченным. Тогда его величина фиксируется на уровне его фактической оплаты.

- Через два года чистые активы оказываются меньше УК. При описываемых обстоятельствах УК уменьшается до суммы чистых активов.

- Уменьшается реальная величина долей, внесённых участниками. Это происходит чаще всего при переоценке имущественных вкладов.

И также одной из причин уменьшения УК является вывод из него имущества.

Вывод имущества из уставного капитала выполняется довольно часто для того, чтобы защитить его от притязаний со стороны коммерческих или государственных структур. Это вынужденная защита своих интересов имеет три основных варианта выполнения:

- Реализация активов, заключающаяся в оформлении договор купли-продажи имущества и переводе его на баланс другого предприятия, которое вскоре ликвидируется.

- Взыскание на активы, заключающееся в создании подконтрольного долга, покрытие которого обеспечивается ценными активами предприятия. Если обязательства не выполняются, держатель залогового имущества переводит долг на залоговый актив. Процесс взыскания движимого и недвижимого имущества происходит посредством обращения в судебную инстанцию. При этом условия продажи материальных ценностей (сроки, порядок осуществления сделки и стоимость) зависят от решения суда.

- Выпуск векселей. Одной из схем вывода имущества является покупка векселей, которые не вращаются на рынке. Компания, являющаяся потенциальным банкротом, эмитирует векселя под решение задачи по выводу активов. Как только все процедуры завершены, на балансе предприятия остаются только обесцененные долговые бумаги, а реальные средства могут быть переведены третьим юридическим лицам.

Об уменьшении УК предписано сообщать в трёхдневный срок.

Заявление об уменьшении УК подаётся по форме Р14002. Кроме этого, предприятие обязано незамедлительно поместить объявление об этом в «Вестнике государственной регистрации», а через месяц снова его повторить. В течение шести месяцев со дня последнего появления сообщения в прессе кредиторы могут обращаться в суд. По истечении этого времени ту часть имущества, которая превышает величину уменьшенного УК, разрешается вывести из обращения и претензии на неё кредиторов не распространяются.

Видео: увеличение уставного капитала ООО

Положение об уставном капитале является одной из важнейших частей, составляющих правовую основу ООО. Процедура внесения уставного капитала, порядок изменения размера УК и последствия, возникающие в результате его неуплаты в срок и в полном объёме, регулируются законами РФ.

Как пополнить УК взносами от членов ООО

Какие ситуации могут произойти:

- Сделать вклад в уставный капитал решит часть учредителей или один член ООО. Тогда у тех, кто внесет дополнительные средства, вырастет доля, а у остальных уменьшится пропорционально.

- Решение о дополнительных взносах всеми участниками будет принято коллегиально. Для этого, вопрос пополнения УК должен набрать не менее двух третей положительных голосов, чтобы взнос в УК стал обязательным даже для несогласных с решением.

Пошаговый процесс увеличения размера УК:

- Единственный участник ООО готовит решение, а несколько учредителей оформляют протокол собрания. В документе отражается решение об изменении суммы УК, скорректированный размер капитала, метод пополнения и доли членов ООО после внесения вкладов.

- Компания обязана сообщить в налоговый орган о предстоящих изменениях в течение 3-х дней. Для этого, направьте заявление Р13014, подписанное руководством ООО и заверенное у нотариуса.

- Госпошлина за регистрацию изменений оплачивается заранее в сумме 800 рублей.

- В налоговую направляются документы:

- Заявление на бланке Р13014, заверенное нотариусом;

- Устав ООО, отражающий корректировки (новая версия или дополнительный лист изменений)

- Решение учредителя или протокол собрания, в зависимости от количества собственников ООО. В документе должен быть пункт о решении увеличить капитал.

- Чек об уплаченной государственной пошлине.

- Изменения в реестр юр.лиц будут внесены налоговым органом через 5 рабочих дней, о чем вы узнаете из уведомления на email.

Обязательное уменьшение уставного капитала

В силу некоторых норм законодательства у общества с ограниченной ответственностью возникает обязанность уменьшить свой уставный капитал. Ряд таких норм содержатся в Федеральном законе № 14-ФЗ.

Уменьшить уставный капитал необходимо, например, в случае неполной оплаты уставного капитала в течение года с момента государственной регистрации общества. Неоплаченная часть доли в подобном случае переходит к обществу. Такая часть доли должна быть реализована в порядке и в сроки, которые установлены статьей 24 Закон № 14-ФЗ. В случае если неоплаченная часть доли не продана, то уставный капитал уменьшается до фактически оплаченного размера (если неполная оплата уставного капитала не повлечет ликвидацию общества) (п. 3 ст. 16, п. 5 ст. 24 Федерального закона № 14-ФЗ) .

Аналогичная ситуация может сложиться и в случае выхода из ООО его участника, поскольку доля участника в таком случае переходит обществу. Если доля вышедшего участника ООО, не распределена и не продана в течение одного года со дня перехода доли к обществу, то доля должна быть погашена и размер уставного капитала общества должен быть уменьшен на величину номинальной стоимости этой доли (п. 1 ст. 26, п. 5 ст. 24 Федерального закона №14-ФЗ) .

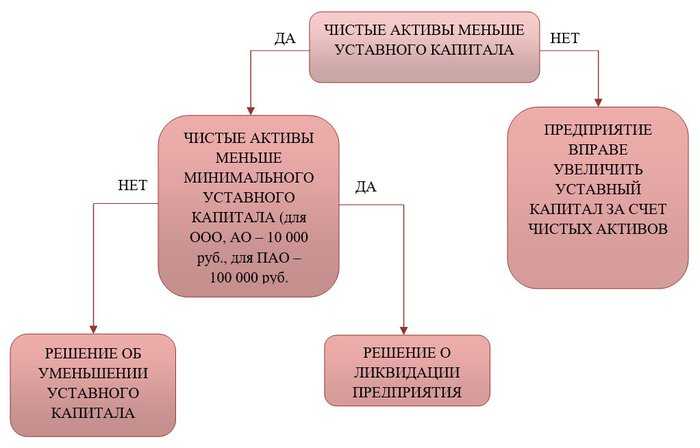

Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до размера, не превышающего стоимости его чистых активов, и зарегистрировать такое уменьшение в установленном порядке (пункт 3 статьи 20 Закона № 14-ФЗ). Поскольку порядок оценки стоимости чистых активов для общества с ограниченной ответственностью законодательством не утвержден, то чистые активы ООО оцениваются в соответствии с Порядком оценки стоимости чистых активов акционерных обществ, утвержденным Приказом Минфина России и ФКЦБ России от 29 января 2003 № 10н/03-6/пз (Письмо Минфина России от 26 января 2007 № 03-03-06/1/39).

Уменьшение уставного капитала. Пути и допустимые пределы

ООО вправе, а в некоторых случаях, предусмотренных Законом № 14 — ФЗ, обязано уменьшить свой уставный капитал (п. 1 ст. 20 Закона № 14-ФЗ).

Уменьшение уставного капитала общества может осуществляться путем уменьшения номинальной стоимости долей всех участников в уставном капитале общества и (или) погашения долей, принадлежащих обществу.

Общество не вправе уменьшать свой уставный капитал, если в результате такого уменьшения размер уставного капитала станет меньше минимального размера уставного капитала ООО. При этом минимальный размер уставного капитала ООО определяется в соответствии с Законом № 14-ФЗ на дату представления документов для государственной регистрации соответствующих изменений в уставе общества. В случаях обязательного уменьшения уставного капитала в соответствии с Федеральным законом № 14-ФЗ минимальный размер, до которого может быть уменьшен уставный капитал ООО, определяется на дату государственной регистрации общества. Как сказано выше установленный в настоящее время минимальный размер уставного капитала для ООО равен 10 000 рублей. Такой размер уставного капитала действует с 1 июля 2009 года.

Как сказано выше, если вы уменьшаете уставный капитал в обязательном порядке, предусмотренном законодательством, то минимальным признается размер уставного капитала, действовавший на дату государственной регистрации общества.

До июля 2009 года размер уставного капитала ООО должен быть не менее стократной величины минимального размера оплаты труда (МРОТ), установленного федеральным законом на дату представления документов для государственной регистрации общества (пункт 1 статьи 14 Федерального закона от 08 февраля 1998 № 14-ФЗ в редакции от 27.10.2008).

Согласно статье 5 Закона от 19 июня 2000 г. № 82-ФЗ базовая сумма, применяемая для исчисления налогов, сборов, штрафов и иных платежей, размер которых в соответствии с законодательством Российской Федерации определяется в зависимости от МРОТ, а также платежей по гражданско — правовым обязательствам, установленных в зависимости от минимального размера оплаты труда с 1 января 2001 г. — 100 рублей, а с 1 июля 2000 г. — 83,49 рублей.

Казалось бы если дата регистрации ООО приходится на период с 01 января 2001 г. по 1 июля 2009, то уменьшить уставный капитал можно до 10 000 рублей (100 х 100 рублей), а если дата регистрации приходится на период с 1 июля 2000 года по 1 января 2001 года то УК уменьшается до 8349 рублей (100 х 83,49 рублей).

В то же время согласно пункту 11 Постановления Пленума ВС и ВАС РФ от 09.12.1999 № 90/14З закон запрещает уменьшение уставного капитала общества, если в результате этого его размер станет меньше минимального размера уставного капитала, определенного в соответствии со статьей 14 Закона № 14-ФЗ на дату представления документов для государственной регистрации соответствующих изменений, вносимых в устав (а не на дату государственной регистрации общества). Следовательно, при подаче документов для госрегистрации изменений в 2011 году -размер уставного капитала должен составлять не менее 10 000 рублей.

Уменьшение уставного капитала общества путем уменьшения номинальной стоимости долей всех участников должно осуществляться с сохранением размеров долей всех участников общества.

Основные вопросы и разъяснения

Вопрос №1. Предусмотрена ли выплата разницы учредителям между величинами долей при добровольном уменьшении капитала?

Выплата разницы законодательством не предусмотрена и уплачивается только по решению органа управления обществом.

Вопрос №2. Может ли ИФНС отказать в регистрации Устава при уменьшении капитала, если при уведомлении партнеров и публикации указана другая сумма?

При нестыковке данных любого характера регистрирующих орган вправе отказать в регистрации до исправления ошибок.

Вопрос №3. Облагается ли сумма, полученная при уменьшении УК, если доли погашены без выкупа? Предприятие использует ЕНВД.

Доход внереализационного вида не является выручкой, полученной в рамках ведения деятельности, облагаемой единым налогом. С суммы уплачивается налог на прибыль в порядке, предусмотренном общеустановленной системой. При совмещении режимов сумма полностью учитывается во внереализационном доходе ОСН.

Вопрос №4. Кто должен быть указан плательщиком госпошлины при регистрации уменьшения УК?

Плательщиком госпошлины указывается заявитель, от имени которого производится подача заявления.

Вопрос №5. Как производится уменьшение УК, если часть его внесена имуществом?

Доли учредительного фонда могут быть внесены имуществом. После внесения доли в УК имущество становится собственностью предприятия с выражением в суммовой оценке. Уменьшение УК производится на общих основаниях с удержание НДФЛ и уплатой налога в бюджет.

Почему чистые активы должны быть больше уставного капитала?

В бизнесе, чтобы говорить о хорошем финансовом положении компании, ее чистые активы должны быть больше уставного капитала. Это показатель того, что компания не только не потратила первоначальные средства, переданные ей в качестве вкладов в уставный капитал, но и смогла их приумножить.

Ситуация, когда чистые активы меньше, чем уставный капитал, может быть лишь в самом начале функционирования предприятия. В последующем при эффективном развитии деятельности накопленных собственных средств должно быть больше внесенных учредителями, и тогда компания будет считаться инвестиционно привлекательной и надежной.

Как правильно рассчитать величину чистых активов по балансу, читайте в статье «Порядок расчета чистых активов по балансу — формула 2020-2021».

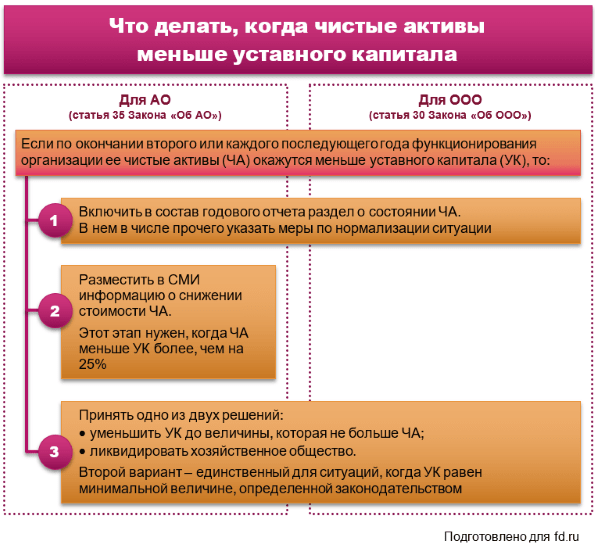

Последствия для ООО и АО, когда ЧА меньше УК

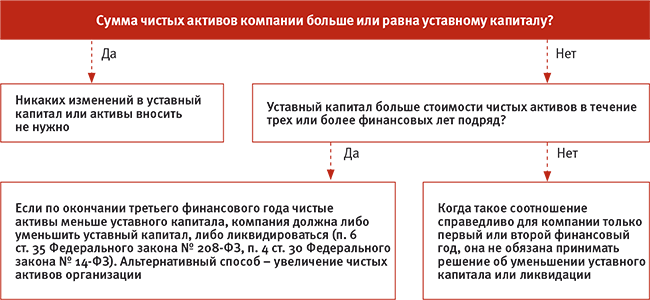

Согласно ст. 30 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ, если по прошествии финансового года оказалось, что чистые активы ООО меньше уставного капитала, компания обязана либо снизить уставный капитал, либо провести процедуру ликвидации. При этом анализируемый год должен быть третьим или последующим после годов, в которых наблюдалась такая ситуация. Решение о проведении того или иного мероприятия принимается в течение 6 месяцев после завершения текущего года.

Такое же решение утверждается и в отношении акционерных обществ, о чем указано в п. 6 ст. 35 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ. Кроме того, согласно п. 7 ст. 35 этого закона, если в течение анализируемого года (по отчетности за 3, 6 и 9 месяцев) наблюдается подобная ситуация, акционерное общество должно опубликовать в СМИ уведомление о понижении стоимости ЧА.

Ликвидация организаций, у которых в течение 2 лет и более ЧА были меньше УК, проводится в принудительном порядке, о чем указано в п. 11 ст. 7 закона «О налоговых органах» от 21.03.1991 № 943-I. В соответствии с данным нормативным актом налоговики имеют право выдвигать судебные исковые требования о ликвидации предприятия любой формы хозяйствования по законодательно установленным основаниям.

ВАЖНО! В годовой отчет ООО обязательно включите раздел о состоянии ЧА. Для этого укажите сведения о динамике изменений размера ЧА за 3 последних завершенных финансовых года, а также о сравнении их с УК

Если размер ЧА меньше УК, надо указать причины и факторы, приведшие к такой ситуации, и перечень мер для ее исправления.

Если стоимость чистых активов по окончании 2021 года окажется ниже размера уставного капитала, то последствия будут менее болезненными. Данные изменения связаны с распространением коронавируса и вступили в силу 7 апреля 2021 г. (Федеральный закон от 07.04.2020 № 115-ФЗ).

Внимание! Предупреждение от «КонсультантПлюс»:Снижение стоимости чистых активов АО и ООО Если стоимость чистых активов общества по окончании 2021 года окажется ниже размера его уставного капитала не придется: … Все подробности см. в К+

Неуплата доли в уставном капитале и её последствия

Со стороны законодательства вопрос последствий неуплаты доли уставного капитала имеет однозначный ответ. В ст. 1.6 закона об ООО чётко прописано, что неуплаченная доля УК переходит к предприятию. А также в п. 3 ст. 23 этого закона указано, что при неуплате в полном объёме своей доли в установленный законом срок эта доля переходит к обществу. Таким образом, лишённое своей доли лицо теряет статус участника предприятия.

В качестве примера последствий, возникших при неуплате уставного капитала можно рассмотреть реальный случай из судебной практики. ООО учреждено в феврале 2010 года. Уставный капитал не был оплачен ни одним из участников вовремя. Однако один из участников, вкладывающий в фирму силы и средства и более заинтересованный в развитии, оплатил свою долю в марте нынешнего года, т. е. спустя 2 года в 2012-м, но всё же оплатил. Вторым участником ООО доля так и не оплачена. Планируется подать документы в ФНС о переходе его неоплаченной доли к обществу.

Документы для государственной регистрации соответствующих изменений должны быть представлены в орган, осуществляющий государственную регистрацию юридических лиц, в течение месяца со дня перехода доли или части доли к обществу. Указанные изменения приобретают силу для третьих лиц с момента их государственной регистрации.

Орган, осуществляющий государственную регистрацию юридических лиц, должен быть извещён о состоявшемся переходе к обществу доли или части доли в уставном капитале общества. Это должно быть сделано не позднее чем в течение месяца со дня перехода к обществу доли или части доли путём направления заявления о внесении соответствующих изменений в ЕГРЮЛ и документа, подтверждающего основания перехода к обществу доли или части доли.

Документы для государственной регистрации предусмотренных настоящей статьёй изменений, а при продаже доли или части доли также документы, подтверждающие оплату доли или части доли в уставном капитале общества, должны быть представлены в ЕГРЮЛ в течение месяца со дня принятия решения о распределении доли или части доли между всеми участниками общества, об их оплате приобретателем либо о погашении. Указанные изменения приобретают силу для третьих лиц с момента их государственной регистрации.

Чтобы завладеть правами на активы, принадлежащие одному из участников, недобросовестные акционеры иногда пытаются доказать его правовую несостоятельность по причине неоплаты им своей доли уставного капитала. Дело в том, что нередко вопросами сохранения документов, доказывающих внесение доли уставного капитала, занимаются наёмные работники или посторонние консультанты. Это приводит к потере правоустанавливающих и платёжных документов. И также такие документы могут быть просто злонамеренно изъяты и уничтожены.

При отсутствии прямых доказательств оплаты своей доли в уставном капитале участник может добиться признания этого факта с помощью других, косвенных, доказательств. Такие косвенные доказательства обычно рассматриваются в судебном порядке.

В ходе судебного заседания добросовестным участникам общества обычно удаётся доказать факт оплаты доли в уставном капитале

К наиболее распространённым доказательствам уплаты доли уставного капитала относится рассмотрение судом бухгалтерских балансов предприятия. Дело в том, что в балансе предприятия отдельной строкой отражается задолженность по оплате уставного капитала и переход доли от участника к предприятию. Таким образом, если в балансе указана оплата участником своей доли УК, то в глазах суда это является неопровержимым доказательством такой оплаты. При этом суды справедливо ссылаются на ст. 68 АПК РФ.

Фактическая неуплата доли уставного капитала

Интересно изучить вопрос неуплаты доли УК в случае, когда она действительно не вносилась. Рассмотрению такой ситуации посвящена статья адвоката Виталия Басова. У его клиента — директора строительной фирмы «Улыбочка» — и её единственного учредителя пытались «отжать» его предприятие. К директору явились представители компании «ФГ» и предложили дальнейшее сотрудничество при условии продажи им доли в уставном капитале размером 51%. Он согласился на сделку и в результате его фирму попытались обанкротить, а его самого выгнать из состава учредителей, пообещав уплатить его 49% доли в уставном капитале. На самом деле фирма к тому времени имела такую задолженность, что ни о какой реальной выплате не могло быть и речи.

Решение об уменьшении уставного капитала

Когда у общества несколько участников, решение уменьшить уставный капитал они принимают на общем собрании. При этом по умолчанию проголосовавших «ЗА» должно быть не менее 2/3 от общего числа. Иное соотношение участники могут прописать в уставе общества.

Если же в обществе единственный учредитель (участник), то решение уменьшить уставный капитал он принимает единолично.

В первом случае оформите протокол общего собрания участников, во втором – решение единственного учредителя (участника).

Это следует из подпункта 2 пункта 2 статьи 33, пункта 6, абзаца 1 пункта 8 статьи 37, статьи 39 Закона от 8 февраля 1998 г. № 14-ФЗ.

Общество не вправе уменьшать свой уставный капитал, если после этого его размер станет меньше минимального размера уставного капитала на дату:

- подачи документов на госрегистрацию изменений в уставе, если уставный капитал уменьшается добровольно;

- госрегистрации общества, если уставный капитал уменьшается в соответствии с требованиями законодательства.

Это следует из абзаца 3 пункта 1 статьи 20 Закона от 8 февраля 1998 г. № 14-ФЗ.

Правила внесения уставного капитала ООО с 1 сентября 2014 г

По новым правилам с 01.09.2014 г. будет определяться стоимость вносимого в уставный капитал имущества. До 01.09.2014 стоимость имущества, не превышающую 20 000 руб., определяли учредители. Если же стоимость вещи превышала 20 000 руб., к оценке имущества должен был привлекаться независимый оценщик. Теперь же независимый оценщик должен привлекаться к оценке имущества в неденежной форме в любом случае независимо от его стоимости. Даже если в уставный капитал ООО будет вноситься стул и стол стоимостью по 1000 руб. к их оценке нужно будет привлечь независимого оценщика. При этом участники ООО не вправе определять стоимость такого имущества более чем это установлено независимым оценщиком. Таким образом, внесение уставного капитала иным имуществом нежели денежными средствами становится достаточно не удобной процедурой (при небольшом размере уставного капитала), так как стоимость услуг независимого оценщика составляет несколько тысяч рублей даже при небольшой стоимости имущества. Помимо этого, в законе (ст. 66.2 Гражданского кодекса РФ) предусмотрен механизм субсидиарной ответственности на случай недобросовестных действий участников ООО и оценщиков, приведших к завышенной оценке имущества. Участники ООО и независимый оценщик несут субсидиарную ответственность в течении 5 лет при недостаточности имущества, но в пределах сумм, на которые завышена оценка

Обратите внимание, что Законом об ООО по прежнему предусмотрено (ст. 15), что независимой оценке подлежит имущество стоимостью более 20 000 рублей

Однако, это положение с 01.09.2014 г. применяться не может ввиду указанных изменений ГК РФ. Об этом прямо сказано в п. 4 ст. 3 Федерального закона № 99-ФЗ, согласно которому до приведения законодательства в соответствии с измененными положениями ГК РФ они применяются в части не противоречащей положениям ГК РФ. Как мы уже писали ранее , до регистрации ООО уставный капитал оплачивать не нужно. Вправе ли учредители оплатить уставный капитал ООО до регистрации, вопрос на сегодняшний день однозначно не решенный. Как нам известно, есть практика некоторых налоговых органов, которые считают такую оплату неправомерной. По нашему мнению, никаких нарушений закона в этом случае нет. Таким образом, уставный капитал должен быть оплачен в сроки не позднее 4-х месяцев со дня регистрации ООО. Оплату можно внести как на расчетный счет общества, так и наличными в кассу организации.

Итоги

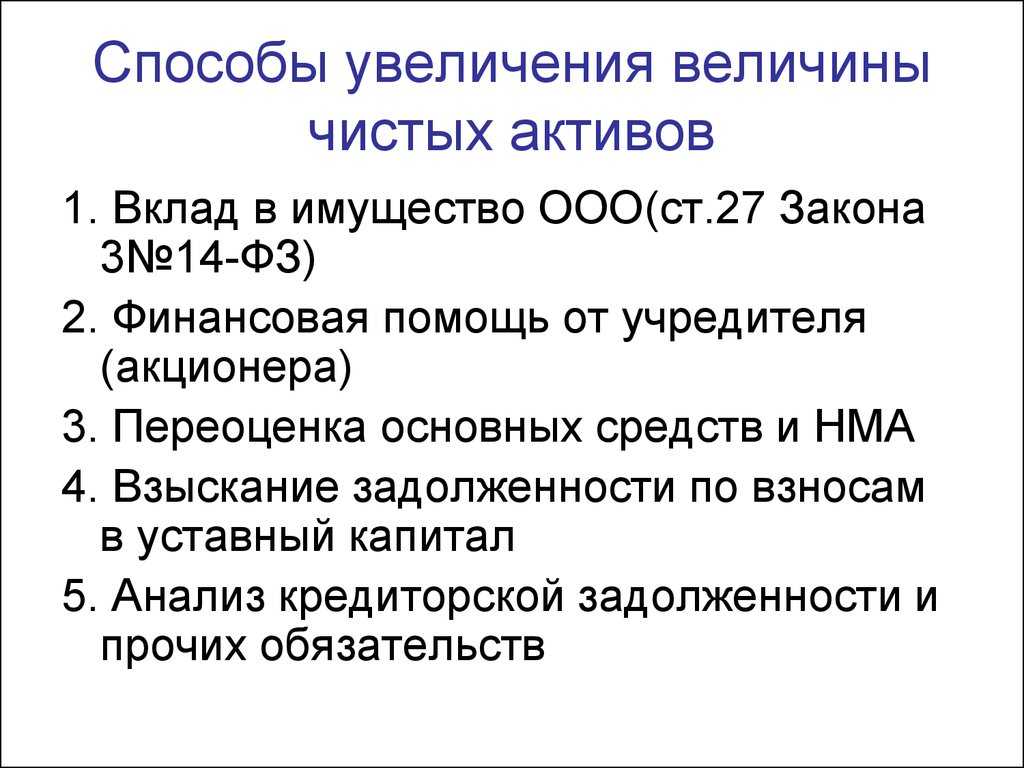

Если чистые активы оказались меньше уставного капитала, и эта позиция удерживается на протяжении 2 лет и более, возможно наступление негативного события — налоговые органы могут подать судебный иск о ликвидации компании. Чтобы этого избежать, следует либо уменьшить уставный капитал, либо увеличить чистые активы.

- Налоговый кодекс РФ

- приказ Минфина РФ «Об утверждении Порядка определения стоимости чистых активов» от 28.08.2014 № 84н

- закон «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ

- закон «Об акционерных обществах» от 26.12.1995 № 208-ФЗ

- закон «О налоговых органах» от 21.03.1991 № 943-I

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.