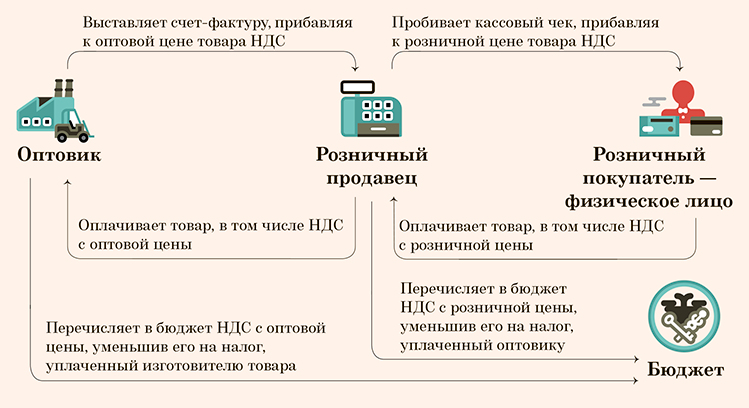

- Допустимые ошибки и дополнения в счете-фактуре

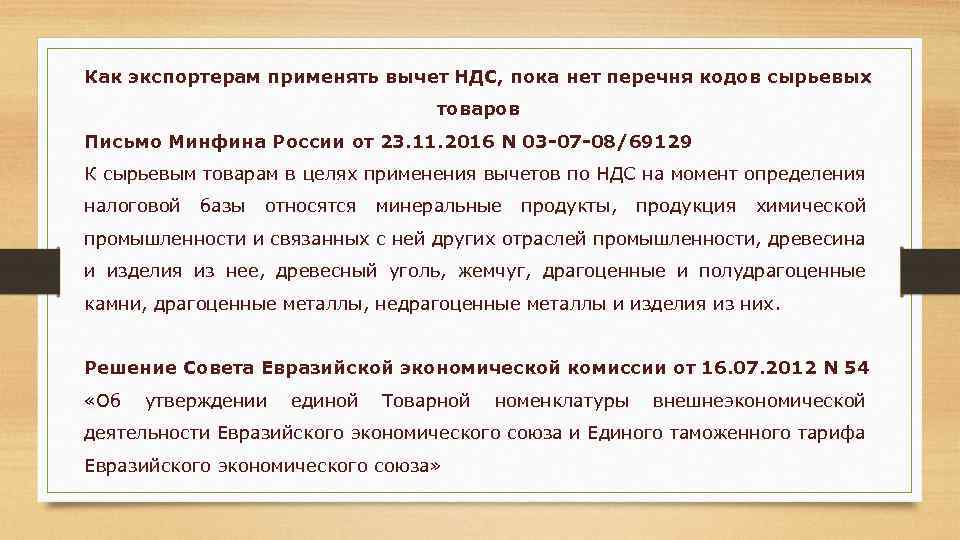

- О существенных ошибках в счетах-фактурах, препятствующих получению вычета по НДС

- Ошибки идентификации продавца или покупателя в счете-фактуре (УПД)

- Ошибки идентификации товаров (работ, услуг) в счете-фактуре (УПД)

- Ошибки, не позволяющие определить ставку НДС

- Ошибки, не позволяющие определить сумму налога

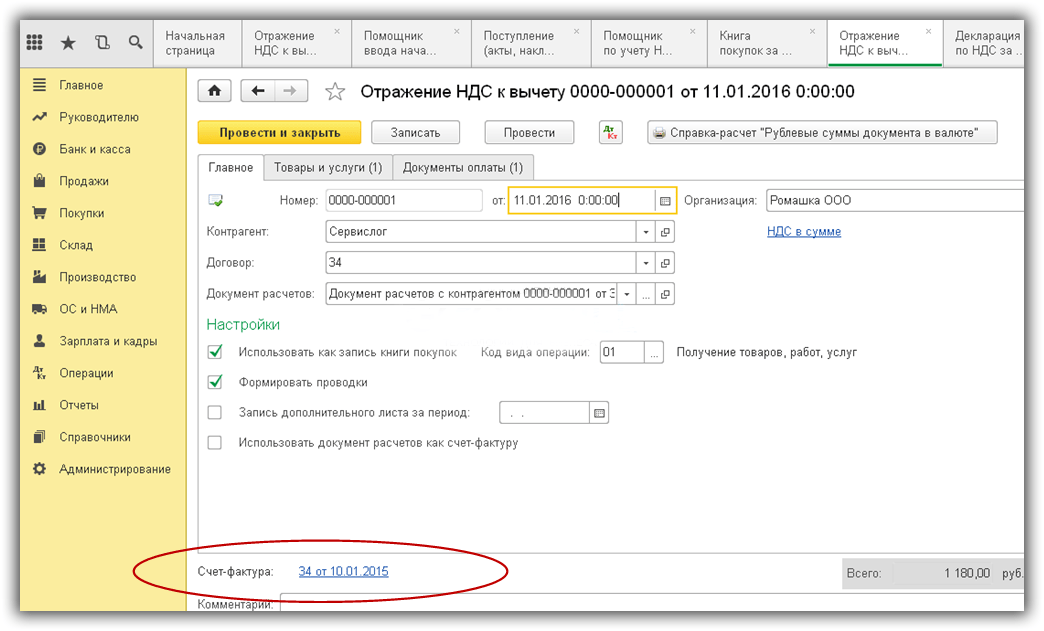

- «Запоздавший» счет-фактура: есть ли право на вычет НДС?

- Срок вычета НДС.

- Суды подтверждают, что вычет «экспортного» НДС возможен как в периоде получения опоздавшего счета-фактуры, так и путем подачи «уточненки» за период приобретения товара

- Что будет за отсутствие бумаги?

- Стало проще заявлять вычеты по опоздавшим счетам-фактурам

- Выбираем оптимальный способ бухгалтерского учета

- Вычеты НДС можно без риска переносить на следующие кварталы

- Контролеры отказывают в вычете НДС в отношении посреднической операции, если счет-фактура поступил в компанию раньше отчета агента

- «Запоздавший» счет-фактура: есть ли право на вычет НДС?

- Право на вычет НДС подтверждено: как его перенести на другие периоды?

- Рубрикатор

Допустимые ошибки и дополнения в счете-фактуре

Если счет-фактура составлен верно и по нужной форме, то налоговые инспекторы не вправе отказать в вычете. Но при условии, что в документах есть:

все обязательные реквизиты, предусмотренные пунктами 5, 5.1 и 5.2 статьи 169 Налогового кодекса РФ;

подписи лиц, указанных в пункте 6 статьи 169 Налогового кодекса РФ.

Не преграда вычету и некоторые ошибки в счетах-фактурах, но только если они не мешают идентифицировать:

стороны сделки – продавца и покупателя или исполнителя и заказчика;

наименование и стоимость реализованных товаров, выполненных работ, оказанных услуг, переданных имущественных прав;

налоговую ставку и сумму НДС, предъявленную покупателю.

Такой порядок предусмотрен в абзаце 2 пункта 2 статьи 169 Налогового кодекса РФ.

При этом указание стоимости товаров, работ, услуг, имущественных прав или суммы НДС с арифметическими ошибками допустимой ошибкой не будет. По такому счету-фактуре принять НДС к вычету нельзя. Такие разъяснения даны в письме Минфина России от 30 мая 2013 г. № 03-07-09/19826.

Дополнительные требования к оформлению счетов-фактур, которые предусмотрены в приложении 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137, необходимо выполнять неукоснительно. Даже если эти требования прямо не прописаны в пунктах 5, 5.1, 5.2 и 6 статьи 169 Налогового кодекса РФ.

Понять, какие ошибки контролеры сочтут безобидными для вычета, поможет таблица.

Налоговые инспекторы не вправе отказать в вычете НДС и по счетам-фактурам, в которых помимо обязательных реквизитов указаны дополнительные сведения или показатели. Например, если, кроме почтового адреса продавца, в счете-фактуре приведен адрес его электронной почты или контактные телефоны. Об этом сказано в письме Минфина России от 9 февраля 2012 г. № 03-07-15/17.

При этом можно вносить в счета-фактуры дополнительные реквизиты. Даже отдельные графы. Однако это разрешено, только если установленная форма и все ее реквизиты изменены не будут. Такие указания есть и в письме ФНС России от 18 июля 2012 г. № ЕД-4-3/11915.

Ситуация: можно ли принять к вычету НДС, если в счете-фактуре, полученном от продавца, введены дополнительные реквизиты, характеризующие параметры поставки?

Да, можно.

Ведь отказать вам в праве на вычет НДС налоговые инспекторы могут лишь при отсутствии какого-либо из обязательных реквизитов счета-фактуры (п. 2 ст. 169 НК РФ).

Если же в счете-фактуре есть все обязательные реквизиты, и в нем указаны дополнительные сведения, нарушением правил составления такого документа это не является. Поэтому допускается дополнить счет-фактуру, например, следующими реквизитами: «Код товара», «Условия оплаты», «Номер заказа», «Номер прейскуранта», «Номенклатурный номер товара» и т. п.

Аналогичные разъяснения содержатся в письмах ФНС России от 18 июля 2012 г. № ЕД-4-3/11915, Минфина России от 9 февраля 2012 г. № 03-07-15/17, от 19 июля 2012 г. № 03-07-11/141, от 19 июля 2012 г. № 03-07-11/140.

Подтверждается такой вывод и в постановлениях ФАС Московского округа от 5 октября 2004 г. № КА-А40/8818-04, от 13 октября 2004 г. № КА-А40/9399-04, Северо-Западного округа от 10 августа 2005 г. № А56-753/2005, от 18 мая 2005 г. № А56-25585/04.

О существенных ошибках в счетах-фактурах, препятствующих получению вычета по НДС

В соответствии с пунктом 2 статьи 169 Налогового кодекса РФ, к существенным ошибкам, являющихся основанием для отказа в принятии налогового вычета по НДС, относят пять видов ошибок, связанных с невозможностью идентифицировать продавца и/или покупателя, определить спецификацию товаров и услуг и их стоимость, а также ошибки, не позволяющие определить ставку и сумму налога.

Все остальные возможные ошибки или недочеты в счете-фактуре и УПД не являются основанием для отказа в принятии к вычету сумм налога.

Ошибки идентификации продавца или покупателя в счете-фактуре (УПД)

- К ошибкам идентификации продавца или покупателя в счете-фактуре (УПД) относят ошибки, не позволяющие определить, кто именно является продавцом или покупателем, т.е. имеют место неверные значения показателей по строкам:

- Продавец (2),

- Адрес (2а),

- ИНН/КПП продавца (3),

а также:

К платежно-расчетному документу (5),

Покупатель (6),

Адрес (6а),

ИНН/КПП покупателя (6б),

Валюта: наименование, код (7)

При этом замена заглавных букв строчными и наоборот, отсутствие кавычек и указание лишних символов (тире, точек, кавычек, запятых) не могут препятствовать получению вычета по НДС.

Ошибки идентификации товаров (работ, услуг) в счете-фактуре (УПД)

К ошибкам идентификации товаров и услуг в счете-фактуре (УПД) относят такие ошибки в наименовании товаров и услуг в графе 1 спецификации счета-фактуры, когда невозможно понять какой именно товар или услуга были приобретены.

Если же в графе 1 указана неполная информация, но достаточная для идентификации товара (работы, услуги), то такой счет-фактура (УПД) налоговому вычету не препятствует .

Ошибки, не позволяющие определить ставку НДС

Такие ошибки могут возникать из-за путаницы ставок НДС, применяемых к конкретным товарам (работам, услугам) в ситуации, когда эти ставки различны (например, указана ставка 10%, а НДС исчислен по ставке 20%, либо по товарам, облагаемым по ставке 0%, указана ставка 20% и так далее).

Ошибки, не позволяющие определить сумму налога

- Ошибки, не позволяющие определить сумму налога, возможны в случаях, когда значение графы 8 спецификации счета-фактуры (УПД):

- отсутствует ( хотя в графе 7 указана ставка 10 или 20%);

- или не получается при перемножении показателей граф 5 и 7.

Ошибки в остальных показателях счета-фактуры (УПД) не препятствуют налоговому вычету по НДС, в том числе:

- в шапке счета-фактуры (УПД):

- Грузоотправитель и его адрес (3),

- Грузополучатель и его адрес (4),

в спецификации счета-фактуры (УПД):

Единица измерения: код и условное обозначение (2, 2а),

В том числе сумма акциза (6),

Страна происхождения: цифровой код и краткое наименование (10, 10а),

Номер таможенной декларации (11).

На сайте ФНС России всегда можно проверить, правильно ли в счете-фактуре (УПД) указаны реквизиты контрагентов (наименование, юридический адрес, ИНН и КПП) ✦ Предоставление сведений из ЕГРЮЛ и ЕГРИП на сайте ФНС России

«Запоздавший» счет-фактура: есть ли право на вычет НДС?

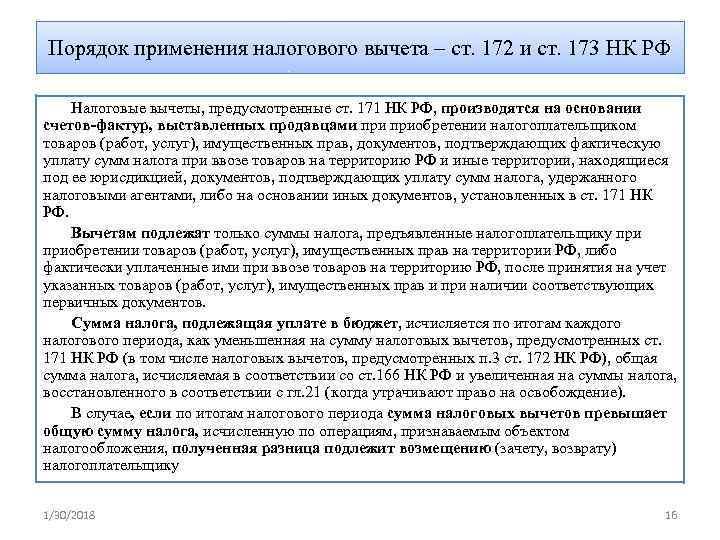

Согласно абз. 2 п. 1.1 ст. 172 НК РФ при получении счета-фактуры покупателем от продавца после завершения налогового периода, в котором ТРУИП приняты на учет, но до установленного ст. 174 НК РФ срока представления налоговой декларации за указанный налоговый период покупатель вправе принять к вычету сумму НДС в отношении этой покупки с того налогового периода, в котором она была поставлена на учет.

Для тех, кто сомневается, Минфин заявляет: данный порядок не противоречит налоговому законодательству (см. таблицу ниже).

|

Разъяснения Минфина |

Вывод |

|---|---|

|

Письмо от 14.02.2019 № 03-07- |

Вычет НДС по услугам, принятым на учет в сентябре (III квартал) по счету-фактуре, выставленному 5 октября и полученному до 25 октября, можно заявить в налоговом периоде, в котором услуги приняты на учет |

|

Письмо от 28.07.2016 № 03-07- |

Вычет НДС по товарам, принятым на учет 30 марта (I квартал) по счету-фактуре, выставленному 1 апреля и полученному до 25 апреля, можно заявить в налоговом периоде, в котором товары приняты на учет |

Подытожим: период, в течение которого действует право на вычет НДС по ТРУИП, отсчитывается с даты принятия на учет приобретения вне зависимости от того, поступил ли к этому времени от продавца счет-фактура.

Срок вычета НДС.

Если счет-фактура получен до 25-го числа месяца, следующего за налоговым периодом, в котором оприходованы ТРУИП, заявить вычет можно в декларации по НДС за налоговый период, в котором они поставлены на учет. Если декларация к этому времени уже сдана, можно подать «уточненку» и включить в нее вычет по «запоздавшему» счету-фактуре.

Если счет-фактура «припозднился» и получен налогоплательщиком после окончания квартала, в котором ТРУИП приняты к учету, а также после последнего дня срока представления декларации по НДС за этот налоговый период, покупатель заявит вычет в следующем (когда поступил счет-фактура) налоговом периоде.

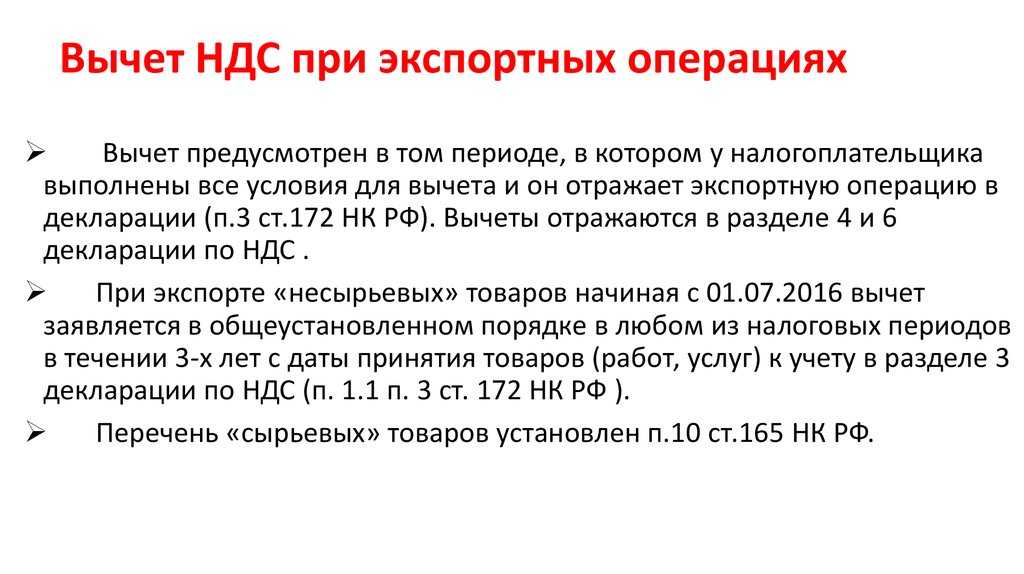

Суды подтверждают, что вычет «экспортного» НДС возможен как в периоде получения опоздавшего счета-фактуры, так и путем подачи «уточненки» за период приобретения товара

При осуществлении экспортных операций компания вправе применить налоговые вычеты по НДС на момент формирования налоговой базы по налогу, то есть на последнее число квартала, в котором собран полный пакет документов для подтверждения экспорта (абз. 1 п. 9 ст. 167 и п. 3 ст. 172 НК РФ). Таким образом, в том случае, если на момент получения опоздавшего счета-фактуры по товарам, работам или услугам, использованным для производства экспортной продукции, компания еще не собрала полный пакет документов, подтверждающий нулевую экспортную ставку, заявлять налоговый вычет по спорному счету-фактуре она не вправе.

Однако чаще случается так, что спорные счета-фактуры по товарам, работам или услугам, использованным для производства экспортной продукции, поступают в компанию уже после того, как она собрала пакет документов, подтверждающий экспорт. Возникает вопрос: можно ли в этом случае принять к вычету НДС в отношении экспортных операций?

Официальных разъяснений ведомств по данному вопросу найти не удалось. По мнению автора, если счет-фактура, на основании которого организация может заявить к вычету «входной» НДС по экспортной операции, поступает после подтверждения права на применение налоговой ставки 0%, экспортер может сделать следующее:

- внести исправления в книгу покупок, отразив поздно поступивший счет-фактуру за предыдущий налоговый период, и подать уточненную декларацию за период, в котором был собран полный пакет документов, подтверждающих применение нулевой ставки НДС;

- зарегистрировать счет-фактуру в книге покупок того периода, когда он ее фактически получил, и заявить вычет в текущем периоде. Правда, в этом случае безопаснее подтвердить дату получения счета-фактуры соответствующими документами (конвертом со штемпелем почтового отделения, через которое он получен, извещением о получении, распиской курьера, сопроводительным письмом от поставщика).

Удалось найти решения судов, подтверждающие оба варианта действий. Так, в одном из дел компания приняла к вычету НДС, относящийся к экспортным операциям, в том периоде, когда получила соответствующие счета-фактуры. Суды трех инстанций посчитали, что спорный налоговый вычет покупатель вправе заявить только в том налоговом периоде, в котором он собрал необходимый пакет документов и выполнил все условия для применения вычета. Поскольку экспортные операции относятся к конкретному фиксированному и заведомо известному налоговому периоду, вычеты по этим операциям должны производиться на основании налоговой декларации соответствующего периода. При этом компания вправе внести необходимые изменения и дополнения в декларацию того налогового периода, к которому относятся операции и выплаты по ним, представив уточненную налоговую декларацию за соответствующий налоговый период. Однако Президиум ВАС РФ (Постановление от 30.06.2009 N 692/09) пришел к выводу, что:

«<…> само по себе то обстоятельство, что общество заявило налоговые вычеты в налоговой декларации за иной налоговый период, а не представило уточненную налоговую декларацию, не может служить правовым основанием для лишения его права на обоснованную налоговую выгоду».

В результате суд пришел к выводу, что вычет НДС в периоде получения счета-фактуры правомерен.

Впоследствии суды нижестоящих инстанций также принимали аналогичные решения по данному вопросу (Постановление Поволжского округа от 11.11.2010 N А06-7814/2009, оставлено в силе Определением ВАС РФ от 23.03.2011 N ВАС-3163/11).

Однако в другой ситуации ФАС Поволжского округа отклонил доводы инспекторов, что вычет «экспортного» НДС возможен только в том налоговом периоде, в котором налогоплательщик получил счета-фактуры, независимо от даты их составления, даты оплаты указанных в них товаров (работ или услуг) и даты принятия таких товаров (работ или услуг) на учет. Суд отметил, что НК РФ обязывает покупателя предъявлять НДС к вычету в том налоговом периоде, в котором он получил счета-фактуры. Более того, право на вычет НДС в определенном налоговом периоде не связано с фактом получения счета-фактуры именно в этом периоде и вообще с датой получения счета-фактуры (Постановление от 17.04.2008 N А55-2966/07). Следовательно, компания правомерно уменьшила базу по НДС прошлого налогового периода (в котором фактически приобрела товары, использованные в дальнейшем на экспорт), представив в инспекцию уточненную декларацию.

Что будет за отсутствие бумаги?

В соответствии со статьей 168 Налогового Кодекса пункт 3, счет-фактура должен быть составлен в течении пяти дней с момента проведения операции купли-продажи. Если выставления не произошло, то получается, что продавец нарушает законодательство, хотя что касается санкций за это нарушение, то их не предусмотрено.

Лучший вариант – это обнаружение несоответствия в том же отчетном периоде. Если отсутствие документа обнаруживается позже, возникнут проблемы с вычетами НДС. Продавец здесь пострадает гораздо меньше.

Более детально о том, для чего нужен счет-фактура и продавцам, и покупателям, читайте в этом материале.

Стало проще заявлять вычеты по опоздавшим счетам-фактурам

С 1 января 2015 года действуют выгодные правила для вычетов НДС по опоздавшим счетам-фактурам. Если счет-фактура пришел после окончания отчетного квартала, но до срока сдачи декларации, у компании есть выбор.

Первый вариант – заявить вычет в декларации за тот квартал, в котором компания приняла на учет товары, работы или услуги по этому счету-фактуре (п. 1.1 ст. 172 НК РФ). Второй вариант – включить вычет в декларацию за тот квартал, в котором получен счет-фактура. Либо в любом следующем периоде в пределах трехлетнего срока.

Раньше чиновники разъясняли, что вычет НДС можно заявить исключительно в том квартале, в котором поступил счет-фактура (письмо Минфина России от 9 июля 2013 г. № 03-07-11/26592).

Как поясняют в Минфине России, новое правило можно применять и в ситуации, если счет-фактура не только получен, но и выставлен после окончания отчетного квартала. Например, поставщик в первых числах апреля оформил счет-фактуру на услуги, оказанные в марте. В этом случае покупатель тоже может заявить вычет НДС в декларации за I квартал.

Выбираем оптимальный способ бухгалтерского учета

Поступления товаров, услуг и оплату за них проводят в месяце, когда составлены и подписаны первичные документы. Для первичных документов, пришедших с опозданием, в ЛНА нужно прописать порядок учета таких операций. В противном случае о достоверности учетных данных говорить нельзя, а это нарушение законодательства.

Практикой учета определены три способа учета таких документов:

По фактическому поступлению. Даты фактического поступления строго фиксируют – специальным штампом или в журнале. В ЛНА указывается: если акт поступает после даты сдачи отчетности за квартал (месяц), вступает в действие правило «по дате фактического поступления». Если контрагенты проводят эти же суммы в другом периоде, можно отрегулировать вопрос актами сверки – в них отражать суммы по документам у партнеров и данные по учету самой фирмы.

По данным фактического расхода за месяц. Этот способ хорошо подходит, если имеет место постоянная выдача каких-либо ТМЦ (например, ГСМ). Поставщик выставляет пакет документов на общий расход топлива по итогам месяца. Ясно, что к последней дате месяца он не успеет этого сделать, документ поступит в организацию позже. Можно фактически фиксировать расход ГСМ в течение месяца в путевых листах или в специальных формах по каждому водителю, отражать в учете приходным ордером. Затем, при поступлении документов от поставщика, сведения корректируют, если это необходимо.

Если расчеты с поставщиком носят разовый характер, а документов на руках нет, можно использовать плановые цены или начислить задолженность по прошлому месяцу. При поступлении затем документов с фактической суммой вносятся учетные корректировки

Здесь важно в учетной политике определить предельную дату, после которой возможны такие действия, и четко прописать норму об использовании предполагаемых сумм в учете. Их можно оформить внутренним документом фирмы или бухгалтерской справкой.

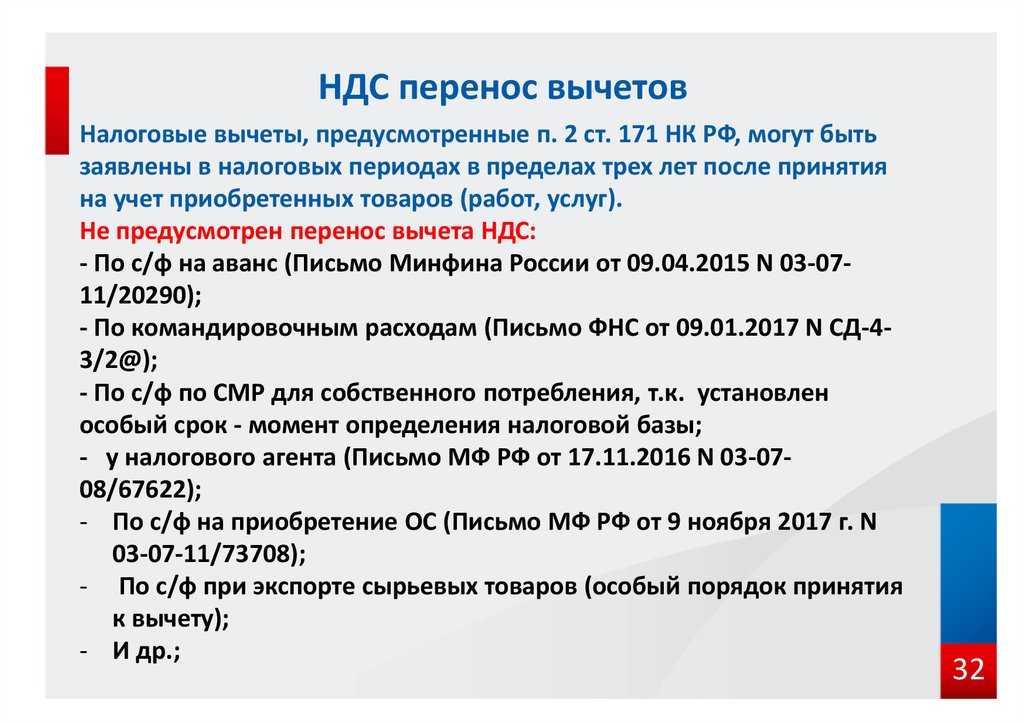

Вычеты НДС можно без риска переносить на следующие кварталы

Компания вправе заявить вычет НДС в течение трех лет после того, как приняла на учет товары, работы или услуги. С 1 января 2015 года такие правила установлены в налоговом законодательстве (п. 1.1 ст. 172 НК РФ).

Таким образом, стало безопасно переносить вычеты НДС на следующие кварталы. Например, вычеты можно отложить, чтобы не заявлять в декларации возмещение налога. Или если компания старается придерживаться безопасной доли вычетов.

Раньше налоговики считали, что НДС нужно принимать к вычету только в том периоде, в котором выполнены все необходимые условия: компания получила счет-фактуру и поставила товары на учет. Чтобы заявить вычет позже, нужно сдать уточненную декларацию (письмо ФНС России от 30 марта 2012 г. № ЕД-3-3/1057).

На практике часто счет-фактура поставщика поступает в компанию уже после окончания того квартала, в котором товары приняты на учет. Тем не менее срок, в пределах которого можно переносить вычеты налога, безопаснее считать с постановки товаров на учет. Поскольку именно такое правило прописано в Налоговом кодексе РФ. Другой подход приведет к доначислениям налога.

Но указанные поправки распространяются только на два вида вычетов. Первый – это вычет налога, предъявленного поставщиками товаров, работ или услуг. Второй – вычет НДС, который компания платит при ввозе товаров (п. 2 ст. 171 НК РФ). Другие вычеты переносить на следующие кварталы рискованно. Это касается, например, сумм НДС, которые принимают к вычету компании – налоговые агенты.

Кроме того, трехлетний срок не действует при возврате покупателем товаров или если поставщик возвращает клиенту аванс. В этом случае продавец вправе принять к вычету начисленный ранее НДС в течение года после возврата или отказа покупателя от товаров (п. 4 ст. 172 НК РФ).

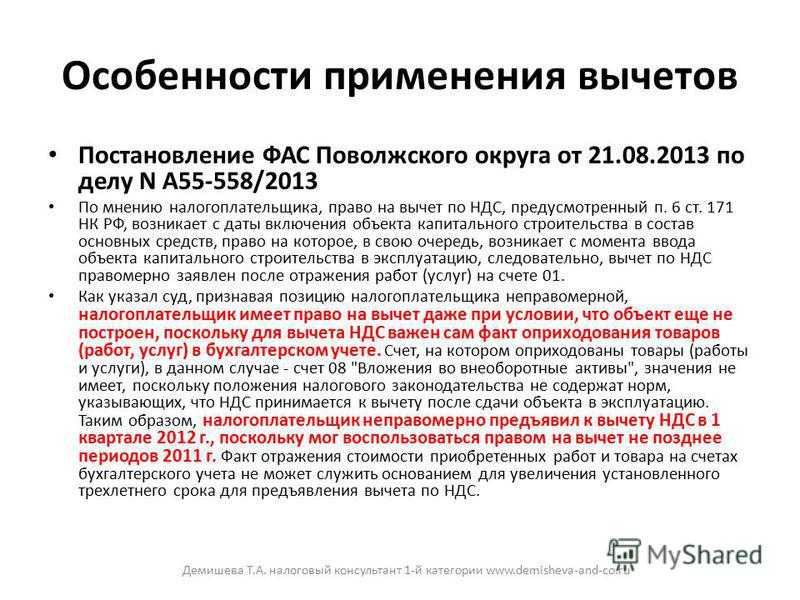

Контролеры отказывают в вычете НДС в отношении посреднической операции, если счет-фактура поступил в компанию раньше отчета агента

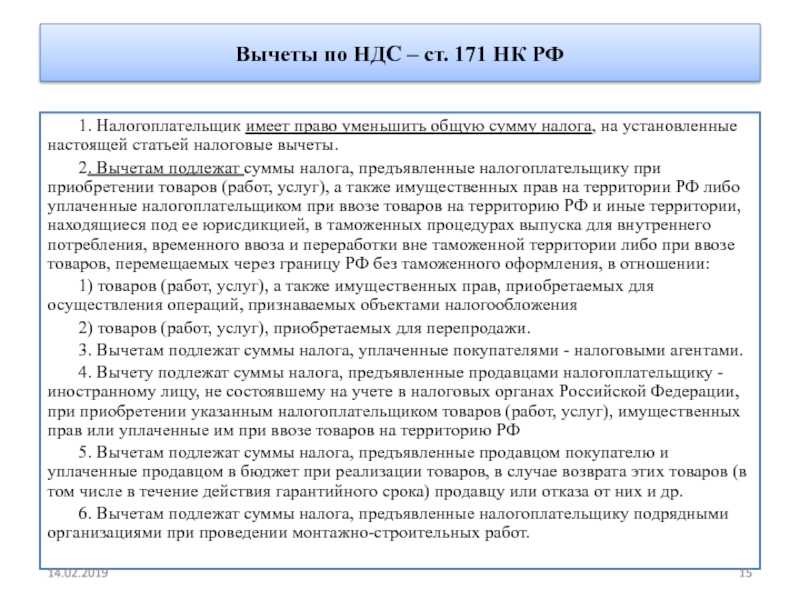

В том случае, если компания приобретает товары, работы или услуги через посредника, вычет НДС по таким товарам (работам или услугам) она заявляет на основании счета-фактуры, выставленного посредником (пп. 2 п. 2 ст. 171 и п. 1 ст. 172 НК РФ).

Одним из документов, подтверждающих факт оказания услуг агента, является отчет агента, оформленный по правилам ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». Так, ФАС Западно-Сибирского округа неоднократно отказывал компаниям в принятии к вычету НДС, ссылаясь на то, что отчет посредника составлен с нарушением законодательства о бухгалтерском учете (Постановления от 19.09.2011 N А45-18674/2010 и от 18.05.2009 N Ф04-2921/2009(6365-А67-25)).

Зачастую счет-фактура по посреднической операции и отчет посредника поступают в компанию в разных налоговых периодах. Представляется, что в этом случае безопаснее заявить спорный вычет после получения всех документов. Так, ФАС Западно-Сибирского округа в Постановлении от 07.05.2007 N Ф04-2635/2007(33849-А46-25) рассмотрел дело, в котором из-за отсутствия отчета комиссионера инспекторы отказали в вычете НДС по приобретенному через посредника товару (пшенице 3-го класса). Поскольку невозможно было установить, кто является продавцом товара. Однако суд отклонил доводы налоговиков и указал следующее:

«<…> поскольку в соответствии со статьей 172 НК РФ налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров, и документов, подтверждающих фактическую оплату сумм налога, в связи с чем непредставление вышеуказанного документа не может влиять на правомерность заявленных ЗАО «Житница» налоговых вычетов по НДС».

Следовательно, комитент не обязан представлять отчет посредника в целях подтверждения своего права на вычет и вправе заявить спорный вычет при наличии счета-фактуры до получения агентского отчета.

В случае если компания с целью принятия налога к вычету решила дождаться отчета агента, то, по мнению автора, целесообразнее представить в инспекцию уточненную декларацию по НДС за период, в котором возникло право на вычет этого налога (получен соответствующий счет-фактура). На право применения вычетов в более позднем периоде, в частности, указывают Минфин России (Письма от 12.03.2013 N 03-07-10/7374 и от 01.10.2009 N 03-07-11/244), ФНС России (Письмо от 28.02.2012 N ЕД-3-3/631@) и суды (Постановления Президиума ВАС РФ от 22.11.2011 N 9282/11 и ФАС Московского округа от 25.04.2013 N А40-98491/12-140-707).

Отметим, что вычет НДС только на основании отчета агента при отсутствии счета-фактуры прямо противоречит Налоговому кодексу.

Примечание. Высока вероятность, что налоговики откажут в вычете НДС в отношении посреднической операции, если компания заявит такой вычет, имея счет-фактуру, но не дождавшись от посредника агентского отчета.

Л.Н.Мисникович

Старший юрист

«Запоздавший» счет-фактура: есть ли право на вычет НДС?

Для тех, кто сомневается, Минфин заявляет: данный порядок не противоречит налоговому законодательству (см. таблицу ниже).

|

Разъяснения Минфина |

Вывод |

|

Письмо от 14.02.2019 № 03‑07‑ |

Вычет НДС по услугам, принятым на учет в сентябре (III квартал) по счету-фактуре, выставленному 5 октября и полученному до 25 октября, можно заявить в налоговом периоде, в котором услуги приняты на учет |

|

Письмо от 28.07.2016 № 03‑07‑ |

Вычет НДС по товарам, принятым на учет 30 марта (I квартал) по счету-фактуре, выставленному 1 апреля и полученному до 25 апреля, можно заявить в налоговом периоде, в котором товары приняты на учет |

Подытожим: период, в течение которого действует право на вычет НДС по ТРУИП, отсчитывается с даты принятия на учет приобретения вне зависимости от того, поступил ли к этому времени от продавца счет-фактура.

Обратите внимание

К сказанному можно «подтянуть» еще одну важную мысль. Факт того, что продавец выставил счет-фактуру с нарушением установленного срока (напомним, таковой установлен абз. 1 п. 3 ст. 168 НК РФ и составляет пять календарных дней, считая со дня отгрузки товаров, выполнения работ, оказания услуг), не является основанием для отказа в принятии к вычету сумм НДС покупателем. Компетентные органы дают добро (см. письма Минфина России от 14.03.2019 № 03‑07‑11/16556, от 25.04.2018 № 03‑07‑09/28071, от 23.12.2016 № 03‑03‑06/3/77429).

Если счет-фактура получен до 25‑го числа месяца, следующего за налоговым периодом, в котором оприходованы ТРУИП, заявить вычет можно в декларации по НДС за налоговый период, в котором они поставлены на учет. Если декларация к этому времени уже сдана, можно подать «уточненку» и включить в нее вычет по «запоздавшему» счету-фактуре.

Если счет-фактура «припозднился» и получен налогоплательщиком после окончания квартала, в котором ТРУИП приняты к учету, а также после последнего дня срока представления декларации по НДС за этот налоговый период, покупатель заявит вычет в следующем (когда поступил счет-фактура) налоговом периоде.

Право на вычет НДС подтверждено: как его перенести на другие периоды?

Вместе с тем, если все условия для вычета соблюдены, покупатель вправе повременить с его применением. Согласно абз. 1 НК РФ налоговые вычеты, предусмотренные НК РФ, могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных налогоплательщиком товаров (работ, услуг).

Подчеркнем: установленное НК РФ право на перенос действует в отношении налоговых вычетов, определенных НК РФ. Это «входной» или «ввозной» (уплаченный при ввозе товаров) НДС по товарам (работам, услугам), приобретаемым:

-

для осуществления операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК РФ (за исключением товаров, указанных в НК РФ);

-

для перепродажи.

Перенос вычета, предусмотренного иными (не вторым) пунктами рассматриваемой нормы, не установлен

Компетентные органы не раз заостряли на этом внимание: такие вычеты следует осуществлять в том налоговом периоде, в котором у налогоплательщика выполнены соответствующие условия, предусмотренные ст. и НК РФ (письма Минфина России от 17.10.2017 № 03‑07‑11/67480, от 09.04.2015 № 03‑07‑11/20290, ФНС России от 09.01.2017 № СД-4-3/2@ и др.)

Вместе с тем чиновники не против отсрочки вычета по НК РФ. Так, из писем ФНС России от 11.04.2018 № СД-4-3/6893@, Минфина России от 01.09.2017 № 03‑07‑11/56395 следует, что принятие к вычету сумм налога, предъявленных налогоплательщику подрядными организациями при проведении ими капитального строительства, а также сумм налога, предъявленных при приобретении товаров (работ, услуг) для выполнения налогоплательщиком строительно-монтажных работ, в течение трех лет после постановки этих работ (товаров, услуг) на учет Налоговому кодексу не противоречит. Причем начало течения срока для вычета применяется независимо от момента ввода объекта строительства в эксплуатацию (письма Минфина России от 12.09.2017 № 03‑07‑10/58705, от 08.12.2016 № 03‑07‑10/73279, от 05.12.2016 № 03‑07‑10/71892).

Что касается объектов основных средств, особенности вычета предъявленного (уплаченного при ввозе) НДС определены в абз. 3 НК РФ. Так, вычеты сумм налога по объектам ОС и (или) НМА, оборудованию к установке, указанных в НК РФ, производятся в полном объеме после принятия на учет данных объектов.

Налоговое законодательство не связывает применение вычета с оприходованием товаров на каком‑либо определенном бухгалтерском счете. Как указал ВС РФ в Определении от 21.09.2015 № 309‑КГ15-11146 (аналогичная позиция следует из писем Минфина России от 29.12.2020 № 03‑07‑11/115691, от 16.02.2018 № 03‑07‑11/9875), «входной» НДС по оборудованию, требующему монтажа, принимается к вычету после того, как оно принято к учету на счете 07 «Оборудование к установке» (при условии использования в облагаемых НДС операциях и наличии надлежаще оформленного счета-фактуры и «первички»).

При этом на такое оборудование распространяет свое действие трехлетний срок, в течение которого можно принять к вычету «входной» налог.

А вот в отношении объектов ОС и НМА действует особый подход: компетентные органы настаивают на единовременном вычете всей предъявленной суммы налога, без возможности дробить ее (письма Минфина России от 04.09.2018 № 03‑07‑11/63070, от 26.01.2018 № 03‑07‑08/4269, от 19.12.2017 № 03‑07‑11/84699, ФНС России от 25.03.2019 № СД-4-3/5268@).

Впрочем, в судебной практике встречаются примеры, свидетельствующие о том, что общие правила (соблюдение трехлетнего срока с момента оприходования и возможность частичного вычета в нескольких периодах) применяются и к объектам ОС – см., например, постановления АС СКО от 18.06.2020 № Ф08-2005/2020 по делу № А25-171/2019, АС ЦО от 12.12.2019 № Ф10-5630/2019 по делу № А68-11589/2018.

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель — все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

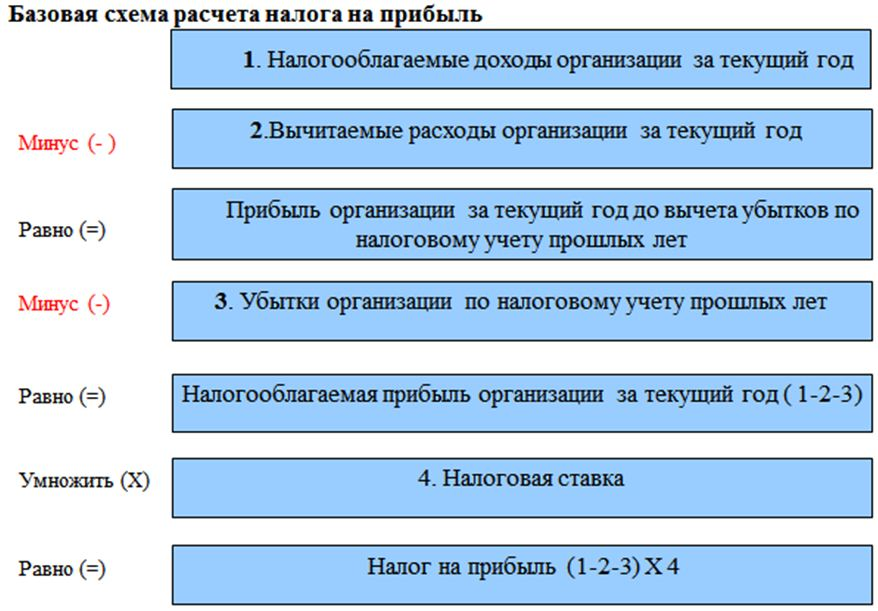

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.