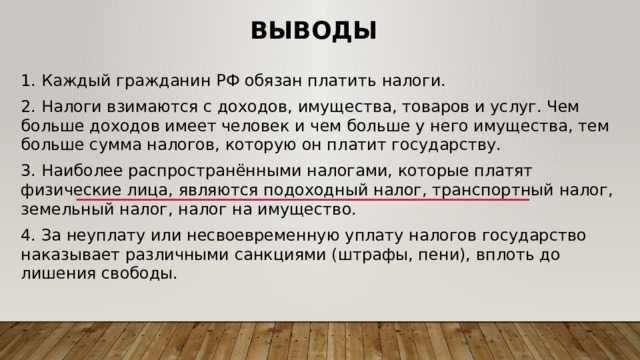

- Последствия введенного налога

- Кто такой налоговый резидент России

- Должны ли платить налоги блогеры?

- Какой способ выбрать?

- А что с двойным налогообложением

- Ответственность за неправильное начисление налогов нерезиденту

- Таблица правил и сроков уплаты

- Как платить налоги

- Единственный учредитель компании уехал в другую страну

- Ситуация 2: местом работы налогового резидента в договоре указано иностранное государство

- Какие обязанности остаются при сохранении бизнеса в России

- Схемы уплаты для разных стран

- В России

- В Украине

- В Беларуси

- Платят ли стримеры с донатов в США

- Как платить налоги из-за границы

- Самозанятость

- Платить все равно придется

- Как подобрать налогообложение

- Налог на YouTube

- Налоговая ставка в Штатах

- Могут упростить получение вычетов по налогу на доходы физлиц

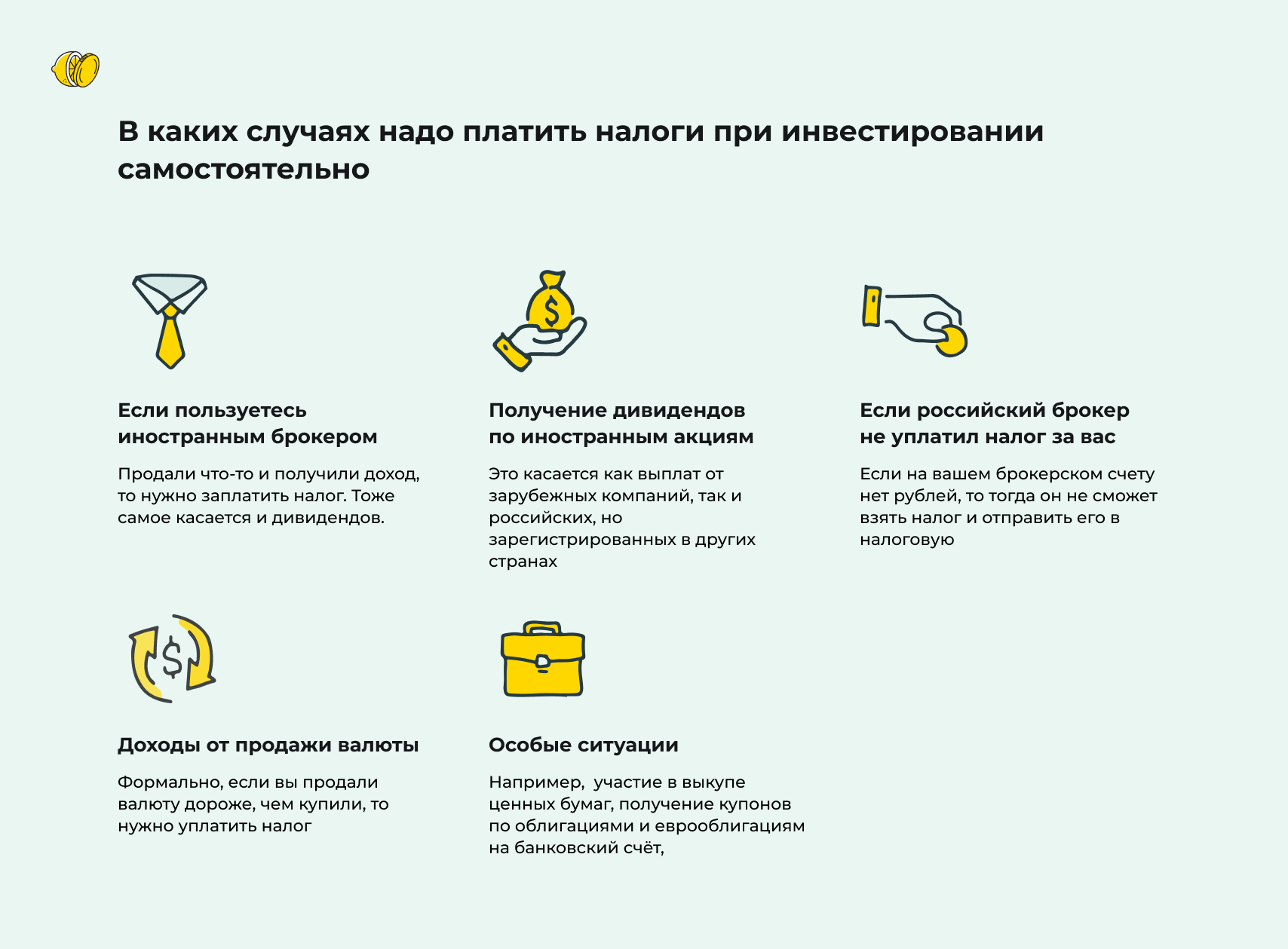

- Как происходит налогообложение доходов, получаемых за границей

Последствия введенного налога

Естественно введение данного налога имело больше положительных сторон, так как имеет под собой идею аналогичного ведение деятельности в информационной сфере, что и подтверждается наличием такого налога в других развитых странах. Итак, перейдем непосредственно к преимуществам:

- Первым из них естественно, как уже говорилось выше, является пополнение бюджета государства. В 2017 году более 10 миллиардов рублей, в 2022 году более 12 миллиардов;

- Следующим, не менее важным преимуществом является продвижение отечественного производителя информационных услуг;

Негативным же последствием введения налога является рост цены для потребителя конечного продукта, за счет «накрутки» производителем стоимости налога на информационные услуги. Что может в будущем привести к уменьшению спроса на информационный контент, а также приостановки развития ИТ сферы в общем.

Кто такой налоговый резидент России

Налоговый резидент России — это особый статус, который человек получает после того, как проживет определенное время на территории нашей страны. Быть резидентами России могут как граждане РФ, так иностранцы. Резиденты РФ платят налоги в бюджет нашей страны по особым правилам и ставкам. И эти правила и ставки отличаются от тех, которые применяются по отношению к нерезидентам.

Чтобы получить статус резидента РФ, необходимо прожить на территории России больше 183 дней в течение 12 месяцев, следующих подряд (то есть около полугода в течение года). При этом срок пребывания внутри страны необязательно должен быть непрерывным. Можно прожить 2 месяца в России, уехать за рубеж, а затем вернуться в нашу страну и прожить здесь еще 4 месяца. Главное: суммарно набрать 183 дня в течение года. При этом год необязательно должен быть календарным (строго с 1 января по 31 декабря). Это могут быть любые 12 месяцев, следующие подряд друг за другом.

Если человек не удовлетворяет этим требованиям, то он не считается налоговым резидентом России. Гражданин РФ, который больше полугода живет за границей, утрачивает статус налогового резидента РФ.

Правда, для некоторых категорий граждан закон делает исключения. Например, в случае длительных заграничных командировок не теряют статус налогового резидента РФ военнослужащие и госслужащие (работники посольств). Также время пребывания за границей не учитывается у тех людей, которые уезжают на краткосрочное (до полугода) лечение, обучение или работу на морских месторождениях углеводородного сырья.

Похожий порядок получения и утраты резидентства действует в большинстве стран мира. Но не во всех. Например, граждане США всегда остаются налоговыми резидентами своей страны, в каком бы государстве мира они не проживали.

Должны ли платить налоги блогеры?

Популярные инфлюенсеры выставляют рекламные публикации, продвигают услуги, товары за счет чего получают приличные денежные суммы. Блогеров на территории РФ уже достаточно большое количество, а представьте, какая цифра по всему миру. И доходы достигают миллионов, поэтому каждому инфлюенсеру стоит подойти к денежному вопросу ответственно и серьезно, потому что «улизнуть» не получится. Не только наше государство усилило наблюдение за блогингом.

Отсюда вывод, что они обязаны выплачивать проценты с дохода, как и все граждане Российской Федерации

И не важно, от юридического лица или физических лиц идут выплаты

Какой способ выбрать?

Когда блогер выступает в статусе физического лица, ему не нужно регистрироваться в налоговой и нет страховых взносов. Но при этом налоговая ставка самая высокая и не идет стаж в пенсию.

Если выбирать самозанятость, то здесь налоговые платежи минимальные, отчетность простая, взносы на ОМС входят в платежи, а вот пенсионные необязательны. Стать самозанятым теперь может каждый гражданин РФ, он определяется по месту ведения своей деятельности. Но установлен лимит годового дохода – 2,4 миллиона рублей.

Если ИП, то в этом случае страховые взносы обязательны, идет стаж в пенсию. Конечное же, необходимо строго отслеживать все поступления и расходы, создается отдельный счет в банке. И весомый пункт – страховые взносы нужно выплачивать даже если блогер не зарабатывает на данный момент, а ИП открыт.

А что с двойным налогообложением

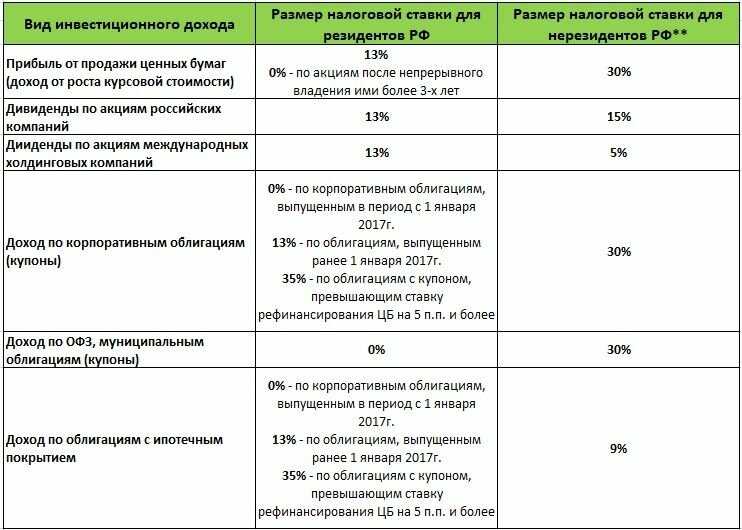

Если гражданин России надолго уехал из страны, вполне возможно, что он столкнётся с двойным налогообложением — ситуацией, когда налоги приходится платить в двух странах одновременно.

Особый момент — доходы от источников в России. При проживании за границей на протяжении свыше полугода они будут облагаться в РФ по ставке 30% для нерезидентов и в стране нового налогового резидентства по ставке, указанной в местном Налоговом кодексе, пояснил Владимир Тютюрюков из Высшей школы экономики.

Избежать двойного налогообложения можно, воспользовавшись соответствующими соглашениями между Россией и другими странами. По словам руководителя практики налогового консультирования FTL Advisers Александра Чочиева, сейчас такие договоры у РФ есть с 84 странами мира, в том числе большинством бывших советских республик. В зависимости от категории дохода договоры об избежании двойного налогообложения предусматривают два варианта решения проблемы:

- доход освобождают от налогообложения в одной из стран;

- уплаченный в одной стране налог засчитывают в счёт уплаты налога в другой стране.

«Если договора об избежании двойного налогообложения с конкретной страной у РФ нет (как, например, в случае с Нидерландами, договор с которыми прекращён с 2022 года), то устранение двойного налогообложения может стать проблемой, поскольку большинство юрисдикций (включая РФ) допускают применение освобождения или зачёт иностранного налога только в случаях, предусмотренных международными договорами», — продолжил эксперт.

Из упомянутых выше стран действующего соглашения об избежании двойного налогообложения у России нет только с Грузией, отметила Екатерина Вернюк из бюро Mialegis. Правительства двух стран разработали подобный документ ещё в конце 1990-х годов, однако он так и не вступил в силу.

С Узбекистаном аналогичный договор действует с 27 июля 1995 года, с Арменией — с 17 марта 1998 года, с Азербайджаном — с 3 июля 1998 года, а с Турцией — с 31 декабря 1999 года.

Нужно иметь в виду, что сейчас, на фоне последних политических и экономических событий, ситуация может измениться в любой момент — поэтому важно следить за актуальными новостями. «К сожалению, ввиду общей геополитической ситуации, на текущий момент иностранные государства начали приостановку действия тех или иных соглашений с РФ

Пока что договоры об избежании двойного налогообложения не были подвергнуты приостановке или расторжению, но риск таких действий со стороны отдельных государств, включая действия под влиянием отдельных государств, исключить нельзя. В связи с чем приводить перечень государств, с кем заключены такие соглашения, считаем нецелесообразно, а мониторить для заинтересованных лиц необходимо постоянно», — заключила Елена Гладышева из «РИ-консалтинг»

«К сожалению, ввиду общей геополитической ситуации, на текущий момент иностранные государства начали приостановку действия тех или иных соглашений с РФ. Пока что договоры об избежании двойного налогообложения не были подвергнуты приостановке или расторжению, но риск таких действий со стороны отдельных государств, включая действия под влиянием отдельных государств, исключить нельзя. В связи с чем приводить перечень государств, с кем заключены такие соглашения, считаем нецелесообразно, а мониторить для заинтересованных лиц необходимо постоянно», — заключила Елена Гладышева из «РИ-консалтинг».

Ответственность за неправильное начисление налогов нерезиденту

Вполне возможно, что ИФНС не узнает о том, что работник стал нерезидентом РФ. Однако этот момент может обнаружиться, если налоговики придут к работодателю с выездной проверкой, а размер заниженного НДФЛ будет существенным. Налоговая инспекция не будет разбираться, знал ли работодатель о налоговом статусе работника или не знал — штрафные санкции все равно к нему применят.

В такой ситуации ИФНС посчитает нарушение как неправомерное неполное удержание НДФЛ. Ответственность за это:

- доначисление НДФЛ и взыскание его с работодателя (п. 9 ст. 226 НК);

- начисление пени (п. 5 ст. 75 НК);

- взыскание штрафа в размере 20% от суммы неудержанного НДФЛ (ст. 123 НК).

Судебная практика по поводу наказания работодателя за занижение ставки НДФЛ по сотруднику-нерезиденту не так уж обширна. Однако, к примеру, есть Постановление Тринадцатого арбитражного апелляционного суда № А42-3434/2020 от 25.03.2022 г. В нем указано, что работодателя наказали на 4,2 млн. руб. именно за занижение ставки по нерезиденту.

ИФНС г. Мурманск проводила выездную проверку по компании и обнаружила, что бухгалтер занизил ставку НДФЛ по заместителю генерального директора. Для доказательства данного факта налоговики запросили:

- справки от УМВД и УФСБ, в которых было указано, что работник был в России в течение всего года только 46 дней;

- письма управляющих компаний по месту проживания сотрудника с просьбами пересчитать коммунальные платежи в связи с его отсутствием по месту регистрации из-за регистрации в г. Ориуэла Королевства Испания.

Соответственно заместитель генерального директора являлся нерезидентом, а потому вместо НДФЛ по ставке 13% должны были удерживать НДФЛ по ставке 30%. За такое нарушение компании доначислили налога в размере 2 781 492 руб., пени — 1 456 423 руб., штрафа — 125 769 руб. Работодатель не смог оспорить в суде постановление ИФНС.

Программа для интеграции 1С с маркетплейсами для торговли по схеме FBO

Выпущено дополнение к релизу 3.0.44.1 для 1С:Бухгалтерия для Казахстана (ФНО 200.00)

Заказать помощь специалиста 1С

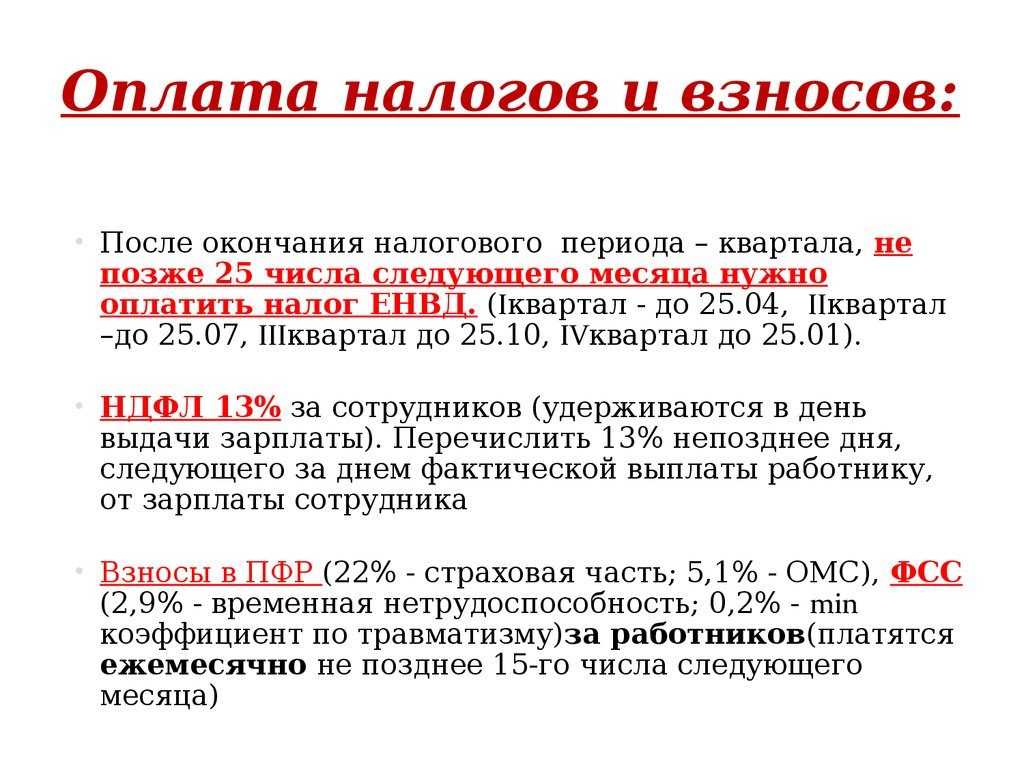

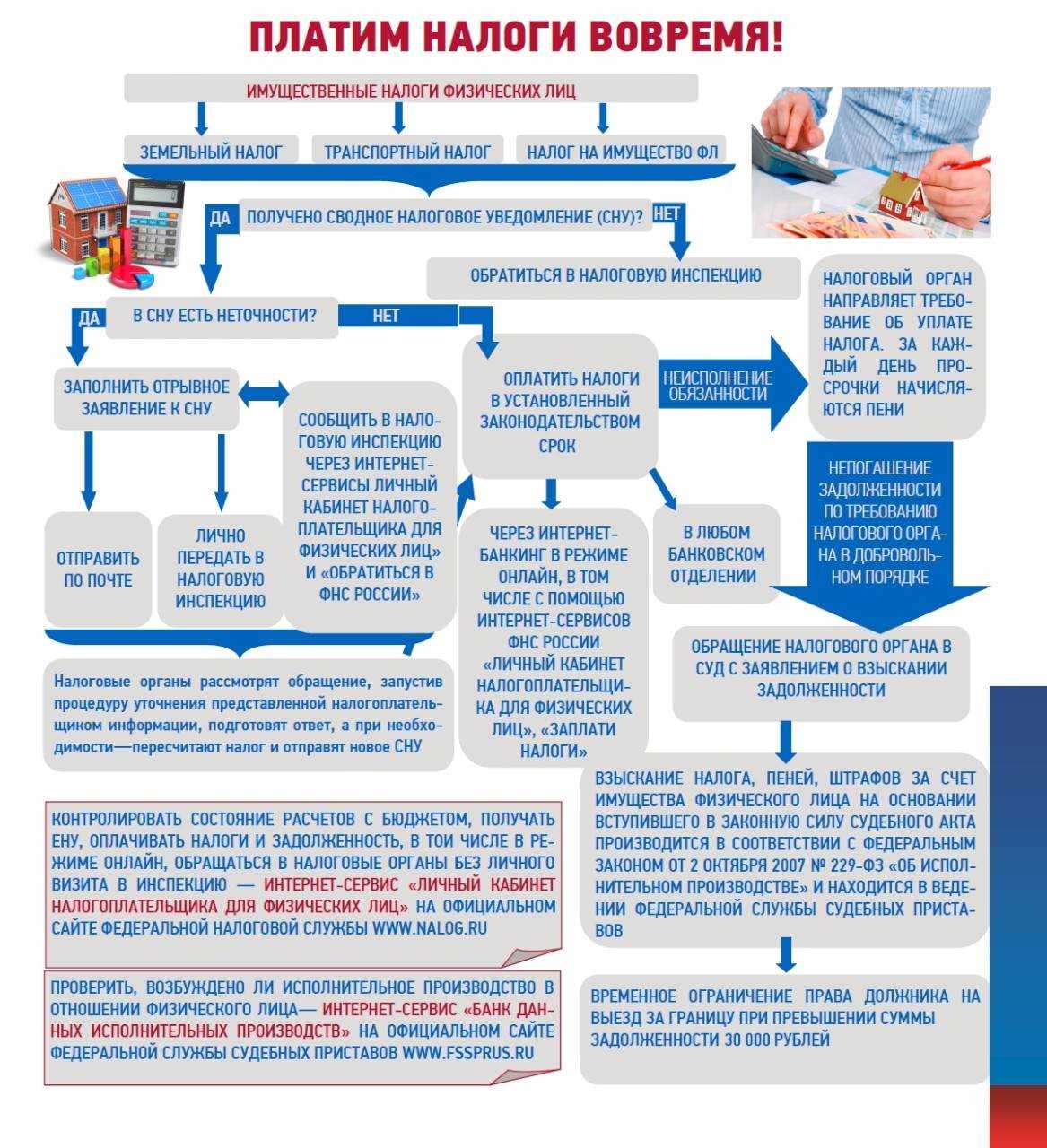

Таблица правил и сроков уплаты

В завершение узнаем, когда нужно отчитываться и уплачивать налоговые платежи для разных систем регистрации:

| Схема налогообложения | Когда отчитываться по финансовым операциям | Когда уплачивать финансы |

| Физлицо | До 30 апреля следующего года | До 15 июля следующего года |

| ИП по модели УСН «Доходы» | До 30 апреля следующего года | 3 авансовыми платежами — но не позднее 25 апреля, 25 июля и 25 октября в следующем учетном году |

| Самозанятые работники | Фискальная отчетность формируется автоматический за счет приложения «Мои налоги», отдельно подавать не нужно | Каждый месяц на основании листа из ФНС, но не позднее 25 числа в следующем месяце |

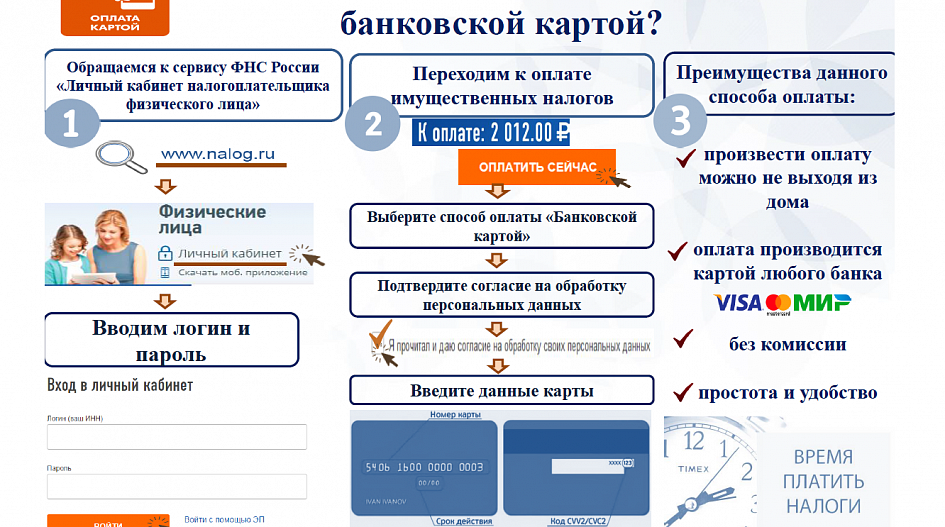

Как платить налоги

Все платежи принимает Федеральная налоговая служба.

Индивидуальные предприниматели с упрощенной системой налогообложения обязаны подавать отчетность в формате декларации по форме 1152017, у самозанятых отчетность создается автоматически в приложении.

Подается декларация у ИП до 30 апреля следующего года, самозанятых это не касается.

Касаемо сроков уплаты налогов. Индивидуальные предприниматели платят налоги поквартально, а именно:

- Аванс за первый квартал текущего года вносится до 25 апреля;

- Аванс за 6 месяцев до 25 июля;

- Аванс за 9 месяцев до 25 октября;

- Итоговый платеж за год до 30 апреля следующего года.

Самозанятые должны платить налоги до 25 числа следующего месяца.

Важным моментом остаются страховые взносы. Для находящихся в качестве ИС: до 31 декабря расчетного года, а также 1 процент до 1 июля – дополнительный платеж. Самозанятые переводят до 31 декабря действующего года.

Единственный учредитель компании уехал в другую страну

Разберём ситуацию, когда единственный участник ООО выполняет функции директора. В этом случае он работает без заключения трудового договора и без зарплаты.

При переезде директора-учредителя за границу могут возникнуть проблемы с местом регистрации ООО, если оно совпадало с прежним домашним адресом учредителя. Если компания продолжает деятельность в России, то учредителю лучше назначить наёмного генерального директора и зарегистрировать изменения в ЕГРЮЛ о государственной регистрации ООО по месту нахождения ЕИО.

Доход, который будет получать учредитель от ООО — это дивиденды. Пока он сохраняет гражданство РФ, он признаётся инвестором — . Выплачивать ему дивиденды можно только в рублях. По общему правилу валютные операции между резидентами .

На момент расчёта дивидендов единственному учредителю нужно определить, сколько дней тот находится за границей. Если с момента отъезда прошло 183 дня, то участник уже будет нерезидентом для целей уплаты НДФЛ. Компания удержит с дивидендов НДФЛ по ставке 15%, а не 13%.

Ситуация 2: местом работы налогового резидента в договоре указано иностранное государство

В договоре с сотрудником можно указать, что место его работы, например, Турция. Либо можно не называть конкретную страну, а написать, что он выполняет работу за пределами РФ. Тогда с момента переезда работодатель не обязан удерживать НДФЛ с выплат сотруднику. Работник должен самостоятельно подать декларацию и заплатить налог по ставке 13% или 15%.

Если ИП или компания договаривались с сотрудником на определенный уровень зарплаты и работодатель платил НДФЛ сверху оговоренной суммы, новая ситуация ему будет выгодна. У него теперь станет меньше затрат — налог по итогам года заплатит сотрудник из своих денег, если на 31 декабря так и останется резидентом. А вот сотруднику это уже не очень выгодно.

Например, в апреле сотрудница уехала за границу. Перед отъездом с ней заключили допсоглашение, что ее постоянное место работы — Турция.

Если она вернется в Россию в августе и не будет выезжать за границу до конца года, то останется налоговым резидентом. С ней подпишут новое соглашение, где местом работы укажут РФ. За периоды с января по март и с августа по декабрь НДФЛ должен будет удерживать работодатель. А за апрель — июль сотрудница должна отчитаться сама. Ей будет нужно сдать декларацию 3-НДФЛ до 30 апреля следующего года и уплатить налог до 15 июля того же года.

Если сотрудница останется за границей до конца года, она станет налоговым нерезидентом. Тогда ей будет нужно платить налоги в соответствии с законами Турции. А работодателю придется пересчитать НДФЛ за период с января по март по ставке 30% — со всех денег, которые он заплатил сотруднице до переезда.

Письмо Минфина от 15.03.2017 № 03-04-06/14804

Как только истек срок 183 дня, работодатель может удерживать недостающий налог с текущей зарплаты. Размер — не более 20% с одной выплаты. Если с сотрудницей расторгнут договор и удержать недостающий НДФЛ не получится, по итогам года нужно сообщить об этом в налоговую. Тогда налоговая отправит ей уведомление, чтобы она сама доплатила НДФЛ.

п. 5 ст. 226 НК РФ

Какие обязанности остаются при сохранении бизнеса в России

Переезд за границу не освобождает граждан РФ от уплаты транспортного, земельного и имущественного налога на активы, оставшиеся в России.

Также валютные резиденты обязаны продать валютную выручку от оплаты своих услуг нерезидентами. До 9 июня 2022 года резиденты продавали 50% валюты, поступившей на их счета в российских банках. Теперь размер доли выручки, подлежащей конвертации в рубли, определяет Правительственная комиссия по контролю за инвестициями. Она установила с 10 июня долю в 0%. При этом сама обязанность по продаже выручки не отменена, и валютным резидентом нужно постоянно уточнять ставку на сайте Минфина.

Схемы уплаты для разных стран

Блогеры обязаны делать фискальные отчисления в Европе и США. Кратко рассмотрим основные сценарии налогообложения в разных странах.

Блогеры обязаны делать фискальные отчисления

Блогеры обязаны делать фискальные отчисления

В России

В РФ существует три основных способа уплаты:

| Как физическое лицо | Подходит людям, которые редко занимаются рекламой. Ставка здесь сравнительно большая (13 либо 30%), однако человеку не придется становиться на учет и подавать отчетность. Страховые платежи не уплачиваются. |

| Как самозанятый человек | Подходит людям, которые часто занимаются рекламой, но их общая прибыль составляет не более 200 тысяч рублей в месяц. Здесь будет действовать минимальная ставка (4-6%), простой вариант отчетности. Соцвзносы вносятся по желанию. |

| Как индивидуальный предприниматель | Подойдет блогерам-рекламщикам с прибылью более 200 тысяч рублей в месяц. Стандартная ставка большая (20%), однако можно применять льготный режим УСН (ставка будет снижена до 6%) + соцвзносы. |

В России можно также зарегистрировать ООО для уплаты фискальных платежей, однако ставки там будут очень крупными, поэтому этот способ не применяется.

В Украине

На Украине действуют похожие схемы:

- Если человек не зарегистрирован в качестве предпринимателя, то прибыль будет облагаться ставкой 19,5% (18% на прибыль + военный сбор 1,5%).

- Если человек зарегистрирован ИП, то он уплачивает НДФЛ в размере 5% (если прибыль до 7 млн гривен в год) либо 19,5% (если более 7 млн в год) + страховые платежи.

- На Украине юридический статус самозанятого человека отсутствует. Система регистрации по модели ООО также не применяется (хотя для блогеров она доступна).

В Беларуси

В Беларуси действует система, которая во многом похожа на украинскую и российскую:

- Физические лица, не зарегистрированные в качестве индивидуальных предпринимателей, платят НДФЛ 13% или 30% по всем финансовым поступлениям.

- Если человек зарегистрирован ИП, он платит НФДЛ 5% + пенсионные отчисления, хотя в случае крупного заработка будет действовать стандартная ставка 13% + пенсионные.

- Статус самозанятого человека в РБ отсутствует. Блогер может зарегистрироваться ООО, но на практике эта схема применяется крайне редко (много отчислений по крупным ставкам).

Платят ли стримеры с донатов в США

В Америке коммерческий блогинг признается в качестве видения бизнеса. Система налогообложения в США запутанная и сильно зависит от законодательства штата.

Большинство блогеров работают следующим образом. Лицензия на бизнес оформляется на 2-3 года. Сильно зависит от штата к штату и размеров бизнеса, находится в пределах от 0 до 500 долларов. В большинстве штатов действует прогрессивная система, по которой ставка отчисления с доходов составляет от 0 до 35% в зависимости от формы регистрации блогинга + 2-3% на соцрасходы.

В Америке коммерческий блогинг признается в качестве видения бизнеса

В Америке коммерческий блогинг признается в качестве видения бизнеса

Как платить налоги из-за границы

Давайте представим ситуацию, что компания переехала в другую страну, но при этом бизнес ведет в России. В этом случае все страховые взносы остаются такими же, но меняются ставки по НДФЛ. При этом надо учитывать, сколько дней в году сотрудники и руководство проводят за пределами России.

Управляющий партнер ASB Consulting Group Роман Маргулис кратко объясняет, что происходит с налоговыми отчислениями:

Генеральный директор «Самитов Консалтинг» Марат Самитов объясняет, когда именно придется платить 30% НДФЛ:

Получается, что в плане налогов меняется только ставка по НДФЛ для физиков и ИП. Все остальные бюджетные отчисления остаются на стандартном уровне. Это при условии, что компания ведет бизнес в России.

Руководитель отдела контента и аналитики «Выберу.ру» Ирина Андриевская рассказывает, что контролирующие органы иногда могут спровоцировать заблуждение у релокантов:

Кстати, в блоге ПланФакта есть статья про особенности релокации бизнеса.

Самозанятость

Это самый новый вариант уплаты налогов, и пока он пользуется большим спросом. Здесь ставка составляет шесть процентов, если ваш заказчик — юридическое лицо, и четыре, если физическое. Зарегистрироваться можно не выходя из дома. Достаточно скачать приложение «Мой налог», установить на телефон, зарегистрироваться — и все. Не нужно подавать никаких отчетов, вести кассу, бухгалтерию и т. д. Также нет определенной ставки. Сколько заработали, столько и заплатили в процентном соотношении. Это очень удобно, и если что, то и у налоговой не возникнет к вам никаких вопросов относительно того, кто вам отправляет деньги на карту, откуда у вас средства и т.д.

Платить все равно придется

Как сообщил «Коммерсанту» партнер юридической фирмы Digital Rights Center Михаил Третьяк, новый налог Google на российских видеоблогеров может спровоцировать их уход на альтернативные видеосервисы, вследствие чего сервис, по его словам, «потеряет часть своей аудитории». Следует отметить, что на 11 марта 2021 г. альтернатив YouTube, схожих с ним по популярности и охвату аудитории в мире не существовало.

Согласно рейтингу Alexa, YouTube – это второй по популярности во всем мире сайт, он уступает исключительно поисковику Google. В России ситуация аналогичная – Google на первом месте, YouTube на втором.

В России существует отечественный видеохостинг RuTube, запущенный в 2006 г., спустя год с момента появления YouTube. За 15 лет своего существования RuTube добрался лишь до 8130 места в рейтинге Alexa.

Востребованным среди пользователей RuTube назвать нельзя

В мире есть и другие сервисы наподобие YouTube, к примеру, французский Dailymotion, который компания Huawei в мае 2020 г. выбрала в качестве альтернативы YouTube в своих смартфонах. В рейтинге Alexa он занимает 279 место, но россиянам он недоступен – как сообщал CNews, по распоряжению российских властей он навечно заблокирован по всей стране с 1 января 2017 г. Зайти на него можно только при помощи прокси или VPN.

Как подобрать налогообложение

По закону блогер самостоятельно может выбирать способ налогообложения. Большинство блогеров применяют такой подход:

Если человек редко рекламирует товары или услуги

В такой ситуации можно не оформлять юридический статус ИП или самозанятого, а оплату НДФЛ можно осуществить в качестве физического лица. Конечно, здесь будет действовать более крупная ставка 13 либо 30%. Но Вам не нужно будет делать соцплатежи и подавать фискальную отчетность.

Если человек часто рекламирует товары или услуги, а его прибыль до 200 тысяч рублей в месяц

При таком сценарии имеет смысл зарегистрироваться в качестве самозанятого человека, поскольку здесь будет действовать минимальная ставка (4-6%)

Обратите внимание, что статус действует только для блогеров-одиночек — если человек планирует нанимать сотрудника в штат, то схема неприменима — вместо нее следует применять модель из следующая пункта.

Если человек часто рекламирует товары или услуги, а его доходы более 200 тысяч рублей в месяц

Статус самозанятого человека получить невозможно. Поэтому доступным вариантом будет оформление индивидуального предпринимательства по модели УСН «Доходы»

В такой ситуации придется платить 6% на прибыль + социальные выплаты.

Налог на YouTube

Российские видеоблогеры столкнулись с необходимостью платить Google налог с денег, заработанных ими на YouTube. Интернет-гигант будет забирать у них часть средств с июня 2021 г., ссылаясь на изменения в законодательстве США ( – американская компания, YouTube – видеосервис, принадлежащий ей).

Google обяжет платить налоги не только российских, а в принципе всех видеоблогеров со всего мира, проживающих за пределами США. Деньги будут взиматься с их дохода, полученного исключительно от американских зрителей их каналов (то есть от граждан США). Платить придется за все имеющиеся способы монетизации – просмотр рекламы, спонсорство, так называемые «суперчаты» и др.

Google разослала всем блогерам предупреждение о необходимости подать налоговую информацию в сервис AdSense – рекламную платформу Google. Крайний срок – 31 мая 2021 г., и на основании этих данных специалисты Google рассчитают ставку налогообложения.

США нуждаются в деньгах российских видеоблогеров

Если сведения предоставлены не будут, то Google оставляет за собой право начать удерживать с видеоблогеров налог в размере 24%. В этом случае он будет взиматься с их дохода, «сгенерированного во всех странах», говорится в сообщении Google. Другими словами, если блогер не отправит в компанию требуемые сведения, она будет забирать себе почти четверть его выручки, полученной от пользователей со всего мира, даже если его доходы непосредственно в США окажутся околонулевыми.

Налоговая ставка в Штатах

Размер налогов может варьироваться от нуля до тридцати процентов. Минимальная нулевая ставка доступна только для блогеров тех стран, у которых с США есть договоренность об исключении двойного налогообложения. В случае с нашей страной такой документ есть, и он датируется еще 1992 годом. То есть российский блогер, который сообщил американцам, что платит налоги в своей стране, не будет платить в Штатах ни копейки. Но в любом случае ему нужно подтвердить факт налогового резидентства в России, отправив соответствующие документы сервису «Гугл». Если же российский блогер не платит налоги в своей стране, то Штаты обяжут его заплатить налоги им по ставке в двадцать четыре процента от полученных за счет блогерства доходов.

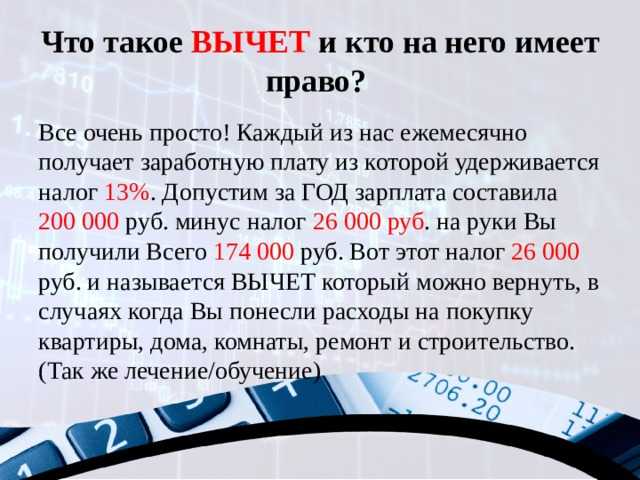

Могут упростить получение вычетов по налогу на доходы физлиц

Налоговый вычет – сумма, которая уменьшает размер дохода, с которого уплачивается налог. В некоторых случаях под вычетом понимается возврат части ранее уплаченного НДФЛ (13%) в связи, например, с покупкой квартиры.

(Налогоплательщик может вернуть 13% от суммы расходов на строительство, приобретение жилья или покупку земельного участка за счет возврата уплаченного им НДФЛ. Какие тонкости предоставления имущественного налогового вычета нужно будет учесть – читайте в статье «Как вернуть потраченные на покупку недвижимости деньги?»)

Для граждан хотят упростить получение некоторых вычетов по налогу на доходы физлиц. Если поправки в Налоговый кодекс будут приняты, больше не потребуется подтверждающих документов и визита в ФНС. Изменения коснутся популярных у налогоплательщиков имущественных вычетов по расходам на приобретение жилья и погашение процентов по ипотеке, инвестиционных вычетов по операциям, учитываемым на индивидуальном инвестиционном счете.

Действующий сейчас механизм требует подачи налоговой декларации по НДФЛ с подтверждающими право на вычет документами. Только после этого человек может вернуть 13% подоходного налога от суммы кредита и с уплаченных процентов.

Упрощенный порядок подразумевает бесконтактное общение граждан с налоговыми органами через личный кабинет на сайте Федеральной налоговой службы. Право на получение вычета в таком формате налоговики будут проверять сами с помощью автоматизированной информационной системы. То есть ни заполнять налоговую декларацию, ни собирать подтверждающие документы будет не нужно.

(Владелец индивидуального инвестиционного счета сможет получить налоговый вычет. При внесении на ИИС ежегодно до 400 000 руб. можно вернуть часть уплаченного государству НДФЛ – до 52 000 руб. в год. А тем, кто не платит НДФЛ, не придется уплачивать налог с суммы полученной прибыли. Читайте об этом в статье «Обычный брокерский счет или ИИС: как приумножить свои сбережения?»

О социальных вычетах по НДФЛ читайте в публикациях «Как вернуть потраченные на обучение и лечение деньги» и «Как сэкономить на лекарствах». О спорных вопросах получения налоговых вычетов – в статье «Важные разъяснения ФНС о налогообложении доходов физлиц»).

Как происходит налогообложение доходов, получаемых за границей

С того момента, как гражданин утратил статус налогового резидента России, он должен будет платить налог только с тех доходов, которые получает внутри нашей страны. С доходов, полученных за границей, этот человек будет вносить налоги в бюджет того государства, в котором он проживает сейчас (резидентом которого он является).

Давайте рассмотрим различные жизненные ситуации, которые могут возникнуть в связи с этим. Исходные данные оставим те же: некий гражданин России выехал за границу и в сентябре 2021 года утратил налоговое резидентство РФ.

Допустим, последнее время он трудился в иностранной компании и получал в ней зарплату. О полученных доходах гражданин РФ должен будет отчитаться перед налоговой до 30 апреля 2022 года. В декларации он укажет, что больше не является резидентом. Поэтому подоходный налог со своей зарплаты, полученной за рубежом в 2021 году, в казну России ему платить не придется.

Немного изменим ситуацию: человек длительное время живет за границей, но работает в российской компании (удаленно или находится в командировке). Как считать в данном случае: свой доход он получает внутри России или за рубежом?

Здесь все зависит от того, что записано в трудовом договоре такого работника. Там может быть прямо указано, что он выполняет свои трудовые функции, находясь за границей. В этом случае доход считается полученным за рубежом. После переезда сотрудника за границу российский работодатель больше не будет удерживать с его зарплаты НДФЛ. И если резидентство было утрачено работником в сентябре 2021 года, то платить подоходный налог с зарубежных доходов за весь 2021 год ему не придется.

Если зарубежный сотрудник сохранит статус резидента РФ до конца налогового периода (до конца текущего года), то он должен будет самостоятельно заплатить НДФЛ со своей заграничной зарплаты по ставке 13%.

Если специального пункта о месте выполнения обязанностей в трудовом договоре нет, то считается, что зарубежный сотрудник получает свои доходы в России. В таком случае с его зарплаты будет удерживаться подоходный налог (по ставке 30%).

Теперь — о других видах доходов. Если человек длительное время живет за рубежом и при этом сдает свою квартиру в России, он должен платить в казну государства НДФЛ (30% от получаемого дохода). Если у такого человека есть счет в российском банке, то с процентов по вкладу тоже могут удерживать налог (по ставке 13-15%).

Но если нерезидент сдает квартиру в аренду или субаренду за рубежом, то платить подоходный налог в российский бюджет он не должен. То же самое правило действует, если такой человек получает доходы от вкладов в иностранных банках.