- Всегда ли нужна ТТН

- Отражение в учете услуг по доставке товаров до покупателя

- Нормативное регулирование

- Учет в 1С

- Проводки по документу

- Можно ли без ТТН учесть расходы на товар

- Не является ли реализацией для целей НДС обеспечение перевозчика топливом?

- Законна ли форма N 1-Т

- Обоснование

- Расходы на ГСМ у заказчика при привлечении перевозчика

- Почему лучше использовать отдельно транспортную и товарную накладные, а не одну товарно-транспортную

- Спросите у эксперта

- Сколько экземпляров ТТН необходимо выписывать

- Можно ли без ТТН принять к вычету НДС по товарам

- Товарно-транспортную накладную оформляют для перевозки алкоголя, в других случаях достаточно транспортной

- * * *

- Можно ли без ТТН учесть затраты на перевозку

- Разбираемся, как заполнить транспортную накладную

- Выводы

Всегда ли нужна ТТН

Для начала давайте выясним, в каких случаях должна применяться ТТН.

ТТН предназначена для учета перевозимых товарно-материальных ценностей и расчетов с перевозчиком <2>.

О том, что транспортной накладной должно подтверждаться именно заключение договора перевозки, сказано в Гражданском кодексе РФ и Уставе автомобильного транспорта <3>.

Товарно-транспортная накладная состоит из двух обязательных разделов:

- товарного, который регламентирует взаимоотношения между грузоотправителями и грузополучателями и служит основанием для списания товарно-материальных ценностей (ТМЦ) у грузоотправителей и оприходования их у грузополучателей;

- транспортного, который определяет взаимоотношения между заказчиком автотранспорта и организацией — перевозчиком груза, а также служит для учета транспортных услуг и расчетов грузоотправителей или грузополучателей с организациями-перевозчиками за оказанные им услуги по доставке груза.

Таким образом, даже из формы ТТН видно, что она должна составляться, когда присутствуют владелец автотранспорта (перевозчик) и заказчик автотранспорта (грузоотправитель или грузополучатель).

ТТН можно не оформлять, если условиями договора поставки предусмотрено, что <4>:

(или) продавец доставляет товар своим автотранспортом, при этом стоимость доставки включается в цену товара;

(или) покупатель самостоятельно доставляет товар.

<2> Раздел 2 Указаний, утв. Постановлением N 78.<3> Пункт 2 ст. 785 ГК РФ; п. 1 ст. 8 Федерального закона от 08.11.2007 N 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта».<4> Постановление ФАС УО от 01.04.2009 N Ф09-1688/09-С3.

Отражение в учете услуг по доставке товаров до покупателя

Нормативное регулирование

Организации, занимающиеся оптовой, мелкооптовой и розничной торговлей, формируют расходы на реализацию с учетом следующих особенностей:

- в БУ затраты на доставку товара до покупателя, осуществленную сторонним перевозчиком, относят на расходы по обычным видам деятельности (расходы на продажу товара) и учитывают на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С, п. 5, 7 ПБУ 10/99);

- в НУ такие расходы учитывают в составе косвенных (прочих) расходов, связанных с производством и реализацией, и полностью относят в уменьшение налоговой базы текущего периода (пп. 49 п. 1 ст. 264 НК РФ, , ст. 320 НК РФ).

Доставка товара до покупателя с привлечением стороннего перевозчика сопровождается оформлением транспортной накладной (ТН), являющейся подтверждением заключения договора перевозки груза (ст. 785 ГК РФ), с учетом следующих особенностей:

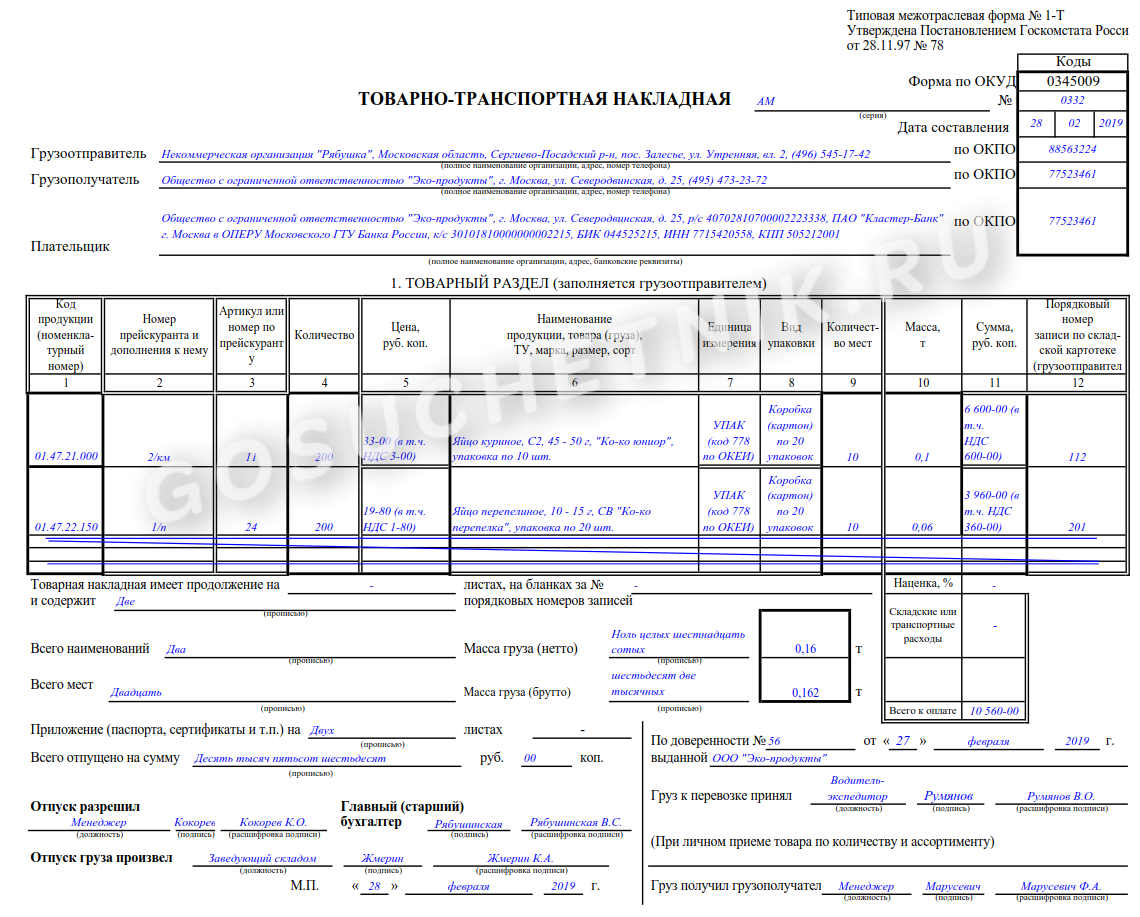

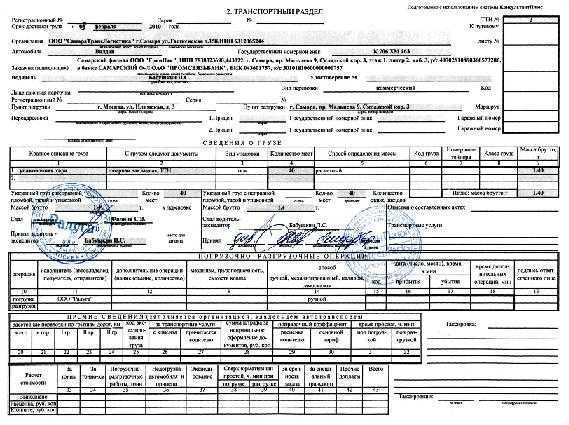

- Форма товарной накладной зависит от вида используемого транспорта: например, для автомобильных перевозок применяют транспортную накладную, приведенную в . PDF

- ТН можно считать первичным документом для отражения затрат в бухгалтерском и налоговом учете, только если в ней есть все обязательные реквизиты, перечисленные в ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ. Если реквизитов недостаточно, то на основании ТН нужно оформить дополнительный первичный документ — например, УПД или акт оказанных услуг (Письмо ФНС РФ от 10.08.2018 N АС-4-15/15570@).

Необходимость в ТН возникает, только если перевозку товаров до покупателя осуществляет сторонняя организация. Если перевозка реализованных товаров осуществляется собственным транспортом, то ТН составлять не нужно: достаточно правильно оформленного путевого листа. Затраты на транспортировку в учете продавца в данном случае будут являться расходами по обычным видам деятельности и учитываться как в составе общехозяйственных расходов по Дт (в учете неторговых организаций) или в составе коммерческих расходов по Дт 44 (в учете торговых организаций).

Учет в 1С

Учет затрат на доставку товаров до покупателя, осуществляемую сторонним перевозчиком, отражается документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Покупки – Поступление (акты, накладные).

В документе указывается:

- Акт № _ от _ — дата и номер первичного документа;

- от — дата подписания акта;

- Контрагент — наименование перевозчика;

- Договор — документ, по которому ведутся расчеты с перевозчиком, Вид договора — С поставщиком.

-

Счета учета:

- Счет затрат — 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность».

- Статьи затрат — статья затрат на доставку товаров до покупателя. Выбирается из справочника Статьи затрат, Вид расхода — Прочие расходы.

Проводки по документу

Документ формирует проводки:

- Дт 44.01 Кт 60.01 — учет затрат на доставку до покупателя;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

Можно ли без ТТН учесть расходы на товар

Учитывая, что расходы на приобретение товаров подтверждают не только ТТН, но и другие документы, в первую очередь — товарные накладные по форме N ТОРГ-12, суды всех регионов приходят к выводу, что отсутствие ТТН не должно препятствовать учету затрат на приобретение ТМЦ независимо от того, кто доставлял товар <8>.

А что делать в другой ситуации, когда у покупателя нет формы N ТОРГ-12, но есть ТТН? Может ли ТТН являться оправдательным документом для подтверждения расходов на приобретение товаров? Может, поскольку это прямо написано в Указаниях по заполнению ТТН.

Московские налоговики и суды с этим согласны <9>.

Кстати, недавно УФНС России по г. Москве обнародовало весьма интересное Письмо, в котором разъяснило, что организация вправе самостоятельно разработать форму накладной, которая объединит показатели как товарно-транспортной накладной (форма N 1-Т), так и товарной накладной (форма N ТОРГ-12) <10>. Естественно, в случае, если такая накладная будет содержать все обязательные реквизиты <11>.

<8> См., например, Постановления ФАС ПО от 30.04.2008 N А55-10075/07; ФАС МО от 31.01.2008 N КА-А40/14779-07; ФАС СЗО от 26.12.2007 N А05-3299/2007.<9> Письмо УФНС России по г. Москве от 25.02.2009 N 16-15/016352; Постановление ФАС СЗО от 12.10.2007 N А56-6689/2007.<10> Письмо УФНС России по г. Москве от 27.03.2009 N 16-15/028267.<11> Статья 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете».

Не является ли реализацией для целей НДС обеспечение перевозчика топливом?

Пожалуй, самое «тонкое место» рассматриваемого варианта.

Понятно, что если признавать обеспечение перевозчика топливом реализацией для целей НДС, то эффект оптимизации налогообложения теряется.

Попробуем разобраться.

Согласно п. 1 ст. 39 НК РФ реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу – на безвозмездной основе.

При этом в соответствии с пп. 1 п. 1 ст. 146 НК РФ реализация, в том числе безвозмездная, признается объектом налогообложения по НДС.

С одной стороны, перевозчик получает топливо для осуществления перевозки в интересах заказчика (отправителя) и обязан отчитаться по израсходованному для этой цели топливу. Как мы обосновали выше, в данном случае у перевозчика нет ни экономической выгоды, ни безвозмездного получения топлива в собственных интересах.

Обеспечение топливом в данном случае схоже с передачей давальческих материалов (хотя полной аналогии нет – см. выше). Для сравнения – передача давальческих материалов не признается реализацией и, соответственно, НДС не облагается.

С другой стороны, топливо никак не индивидуализируется, а заправляется в «общий бак» транспортного средства перевозчика, смешиваясь, возможно, с уже находящимся там топливом. Какое конкретно топливо перевозчик израсходовал для осуществления перевозки в интересах заказчика (отправителя), а какое у него осталось – разобраться невозможно (собственно говоря, то же самое иногда происходит и с давальческими материалами, но для последних это нестандартная ситуация, а для топлива – норма). Оставшееся топливо – это уже собственность перевозчика. А где передача собственности, там и реализация.

Тем не менее, по нашему мнению, обеспечение перевозчика топливом в рассматриваемом варианте не является реализацией для целей НДС, поскольку правовая и экономическая суть данной операции заключается не в передаче права собственности на топливо, а в обеспечении транспорта необходимым ресурсом для осуществления перевозки в интересах заказчика (отправителя). Примерно то же самое происходит, когда подрядчик выполняет работу на объекте заказчика, а последний, в силу договорной обязанности, обеспечивает подключение инструментов и оборудования подрядчика к своей электросети.

Подчеркнуть такую суть операции позволят следующие моменты:

1

Прописывая в договоре обязанность заказчика (отправителя) обеспечивать перевозчика необходимым для перевозки топливом и обязанность перевозчика отчитываться перед заказчиком (отправителем) по израсходованному топливу, важно предусмотреть границы и последствия целевого/нецелевого расходования топлива. Перевозчик должен либо возвратить неизрасходованное топливо (рассчитанное исходя из модели (марки) транспортного средства, нормы расхода топлива и протяженности маршрута конкретной перевозки), либо возместить заказчику (отправителю) его стоимость (кстати, в последнем случае как раз и возникнет реализация топлива для целей НДС)

Такой на первый взгляд гражданско-правовой момент еще раз подчеркнет в налогово-правовой квалификации предназначенность топлива для конкретных перевозок в интересах заказчика (отправителя).

2. Как мы уже отметили выше, в накладной на передачу топлива на сторону (перевозчику) возможно проставить отметку (штамп) «не является реализацией». Конечно, сама по себе отметка не меняет сути операции, но иногда для убеждения полезно вот так вот «в лоб» назвать вещи своими именами.

Законна ли форма N 1-Т

Но самое интересное заключается в том, что Постановление N 78, на которое ссылаются проверяющие, не было зарегистрировано Минюстом России и официально не опубликовано. А ссылаться на такие акты при разрешении споров нельзя, поскольку они считаются не вступившими в силу, не влекут правовых последствий, не могут служить основанием для регулирования соответствующих правоотношений и применения санкций <15>. А если этот документ — не нормативный акт, то тем более нельзя обязывать его применять. Поэтому отсутствие ТТН не может служить причиной для отказа в вычете НДС или учете расходов. Отметим, что законность такого вывода подтверждена судами <16>.

Обоснование

Пунктом 1 ст. 785 ГК РФ установлено, что по договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его управомоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату.

При этом в соответствии с пунктом 20 статьи 2 Федерального закона от 08.11.2007 N 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» (далее — Закон N 259-ФЗ) транспортная накладная является перевозочным документом, подтверждающим заключение договора перевозки груза. Форма и порядок заполнения транспортной накладной устанавливаются правилами перевозок грузов (пункт 2 статьи 8 Закона N 259-ФЗ). Постановлением Правительства Российской Федерации от 15.04.2011 N 272 «Об утверждении Правил перевозок грузов автомобильным транспортом» утверждена форма транспортной накладной.

В соответствии со статьей 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Законом N 402-ФЗ установлен перечень обязательных реквизитов первичного учетного документа.

При этом Минфин России отмечает, что вопрос заполнения товарной накладной, транспортной накладной и сопроводительных документов к компетенции Минфина России не относится (Письмо Минфина России от 12 августа 2019 г. N 03-03-06/1/60600).

Однако и в Порядке заполнения транспортной накладной, установленном Постановлением Правительства РФ № 272, нет указаний, каким образом заполняется ТН при доставке груза собственными силами поставщика до места передачи его транспортной компании. Следовательно, заполнение ТН производится исходя из фактического содержания хозяйственных действий на основании норм ГК РФ.

Доставка груза силами поставщика до места передачи перевозчику не требует оформления ТН.

При погрузке перевозчик в своей части заполняет п. 6, а при разгрузке — п. 7 (тоже только в своей части). Причем в п. 6 ТН, согласно установленной форме, должен быть указан адрес места погрузки, в вашей ситуации — передачи груза транспортной компании.

Таким образом. при передаче груза транспортной компании в п. 6 должен быть указан фактический адрес, по которому передавался груз, поскольку именно с этого места и времени наступает ответственность перевозчика.

Расходы на ГСМ у заказчика при привлечении перевозчика

Ну старый дедовский способ)). Мне больше нравится картина офиса ООО, заставленного канистрами)).

Мы масштабов бедствия не знаем. Может там по 100 машин в день в рейс отправляется. И потом, если 100л заправил, 95л прокатал — потери невелики, а если 100л заправил, 5л прокатал, картинка совсем другая.

ООО по отчетам топливной компании знает, сколько реально заправлено топлива. Из отчетов исполнителя виден расход. Разницу выявить нетрудно. На мой взгляд есть 3 варианта, что с этой разницей делать:

1. Ваш, т.е. понять и простить. В этом случае списать на затраты эти литры нельзя, НДС с них предъявить тоже. У исполнителя все пойдет в доход. Если сумма невелика, то вполне себе вариант. Если суммы будут значительные, автору этот вариант вряд ли подойдет. Т.к. суть схемы, насколько я понимаю, в том, что ООО на ОСНО, а исполнитель на спецрежиме, а НДС предъявить хочется. И не забываем об ограничении дарения между юрлицами.

2. Возмещение исполнителем стоимости остатков. Здесь, по-моему, вырисовывается реализация топлива. Как следствие, НДС с этой реализации.

3. Самый веселый вариант — возврат остатков. И, вроде, самый безобидный: никакой безвозмездной передачи, никакой реализации. Возвращенный остаток можно выдать исполнителю на следующий рейс). Хотя, если придираться, и здесь можно найти подвох: где гарантия, что возвращается именно то топливо, которое было заправлено по карте ООО, мало ли что там в баке намешано.

Почему лучше использовать отдельно транспортную и товарную накладные, а не одну товарно-транспортную

Товарно-транспортную накладную практически отменили, она осталась обязательной только для перевозки алкоголя. Но некоторые компании по-прежнему используют ее вместо связки из товарной и транспортной накладных — когда товары доставляет сторонняя компания.

Шаблон транспортной накладной

Советуем использовать товарно-транспортную накладную только для доставки алкоголя. Для других случаев предусмотрены свои документы, поэтому налоговая может не учесть по ней расходы на товары и доставку.

Чтобы защитить себя от конфликтных ситуаций и снизить риск повреждения товаров, используйте транспортную накладную. В ней есть специальные разделы: 5 и 14.

Раздел 5 транспортной накладной. В нем прописывают рекомендации отправителя по перевозке груза, например оптимальный вид транспорта, маршрут перевозки или температуру. На основе этих данных перевозчик подберет необходимый транспорт и маршрут. К тому же можно будет отследить, кто конкретно виноват в порче груза: поставщик, который неверно описал условия перевозки, или перевозчик, который не учел рекомендации.

Раздел 14 транспортной накладной. Здесь указывают сведения об изменении выгрузки. Например, склад не смог принять дополнительный товар из-за нехватки места и машину отправили на соседний или перевозчик не смог привезти товар вовремя из-за других обстоятельств. В любой ситуации заполнение 14‑й страницы станет основанием для изменения стоимости доставки груза.

Если перевозите товар своими силами, в товарно-транспортной накладной нет смысла: вам не нужно учитывать расходы на перевозку сторонней компанией и заполнять лишние разделы. А еще в отличие от товарной накладной в ней нельзя учесть НДС.

Спросите у эксперта

В разделе «Вопрос-ответ» эксперты Тинькофф разбирают популярные вопросы читателей по налогообложению, законам, трудовым спорам и другим проблемам в бизнесе. Вы можете отправить свой вопрос на почту secrets@tinkoff.ru.

Мне нравится статья

Сколько экземпляров ТТН необходимо выписывать

Грузоотправитель составляет ТТН для каждого грузополучателя, причем отдельно на каждый рейс автомобиля <5>. Если на одном автомобиле одновременно перевозится несколько грузов в адрес разных грузополучателей, ТТН выписывается отдельно на каждую партию грузов и каждому грузополучателю.

ТТН следует выписывать в четырех экземплярах. Они распределяются так.

Первый остается у грузоотправителя. По нему он списывает ТМЦ. Остальные три экземпляра вручаются водителю.

Внимание! ТТН всегда заполняет грузоотправитель независимо от того, кто является заказчиком автотранспорта. Второй экземпляр, заверенный подписями и печатями грузоотправителя и подписью водителя, сдается водителем грузополучателю и предназначается для оприходования ТМЦ у грузополучателя

Второй экземпляр, заверенный подписями и печатями грузоотправителя и подписью водителя, сдается водителем грузополучателю и предназначается для оприходования ТМЦ у грузополучателя.

Третий и четвертый экземпляры (заверенные подписями, печатями грузополучателя и подписями водителя) сдаются водителем организации-перевозчику. Из них третий экземпляр, служащий основанием для расчетов, перевозчик прилагает к счету за перевозку и высылает заказчику (грузоотправителю или грузополучателю). Четвертый экземпляр прилагается к путевому листу и служит основанием для начисления заработной платы водителю.

А теперь посмотрим, какие налоговые риски возможны в случае отсутствия или неправильного оформления ТТН.

<5> Раздел 2 Указаний, утв. Постановлением N 78.

Можно ли без ТТН принять к вычету НДС по товарам

Налоговики часто отказывают в вычете входного НДС по доставленным автотранспортом товарам, если у покупателя нет формы N 1-Т. Между тем принятие товара к учету можно подтвердить не только ТТН, но и другими первичными документами, например товарными накладными (к примеру, форма N ТОРГ-12) или актами приема-передачи. Поэтому суды признают вычеты обоснованными <12>. Они отмечают, что отсутствие ТТН не имеет правового значения для применения налоговых вычетов по товарам. Такая накладная служит лишь оправдательным документом для подтверждения оказанных услуг по перевозке груза <13>.

А уж тем более нарушения в оформлении ТТН не могут повлечь за собой отказ в возмещении НДС. Ведь если подлинность накладной и факт транспортировки товара не оспариваются, фиктивность перевозки не доказана, то огрехи в оформлении накладной не имеют значения <14>.

<12> Постановления ФАС СЗО от 20.02.2008 N А56-2004/2007; ФАС ПО от 10.01.2008 N А12-6193/07; ФАС СЗО от 15.03.2007 N А56-53734/2005; ФАС ПО от 25.09.2008 N А57-23539/07; см., например, Постановление Тринадцатого арбитражного апелляционного суда от 06.04.2009 N А56-35851/2008.<13> Постановление ФАС ПО от 26.06.2008 N А65-23283/07.<14> Постановления ФАС СЗО от 25.10.2007 N А56-32848/2006; ФАС ВСО от 17.04.2008 N А19-10386/07-44-Ф02-989/08; ФАС ПО от 15.09.2008 N А57-683/08; ФАС СКО от 18.09.2008 N Ф08-5652/2008.

Товарно-транспортную накладную оформляют для перевозки алкоголя, в других случаях достаточно транспортной

Есть три документа, которые используют для поставки товаров: транспортная, товарная и товарно-транспортная накладная. Их используют в разных ситуациях.

| Товарная накладная | Транспортная накладная | Товарно-транспортная накладная | |

|---|---|---|---|

| Какие расходы можно учесть | На товары | На перевозку | На товары и перевозку |

| Когда нужно использовать | При продаже товаров | В паре с товарной накладной при перевозке товаров сторонним перевозчиком или когда отдельно учитываете плату за доставку | При перевозке алкоголя |

Товарная накладная — ТОРГ-12. Это первичный документ для оформления поставки товаров другой организации или ИП. Оформляется в двух экземплярах — для продавца и покупателя. По товарной накладной учитывают расходы на товары.

Шаблон товарной накладной

Транспортная накладная — ТН. Это первичный документ, который составляют при перевозке груза. Он оформляется в трех экземплярах — для отправителя, перевозчика и получателя груза. Транспортная накладная подтверждает, что компания или ИП заключили договор с перевозчиком. По ней можно учесть только расходы на доставку. Сведений о перевозимых товарах транспортная накладная не содержит.

п. 7 правил перевозки грузов автомобильным транспортом № 2200

Транспортную накладную оформляют в паре с товарной. Эти документы нужно использовать для перевозки любых грузов, если их доставляет сторонний перевозчик или стоимость доставки не входит в цену товара и покупатель оплачивает ее поставщику отдельно. ТН не нужна только для перевозки алкоголя.

ст. 10.2 № 171-ФЗ

Товарно-транспортная накладная — ТТН. Это особый документ для перевозки грузов, до 2013 года использовали только его. По нему можно учесть расходы не только на перевозку, но и на товары. Товарно-транспортную накладную обязательно оформлять только для перевозки алкоголя, при этом оформлять транспортную не нужно. При перевозке остальных товаров можно обойтись без товарно-транспортной накладной.

Шаблон товарно-транспортной накладной

* * *

Как мы видим, проблемы с ТТН возникают именно у покупателя. Ведь он не может заставить грузоотправителя выписать транспортную накладную. Но не расстраивайтесь, если у вас ее нет. Просто все расходы нужно подтвердить другими документами.

<15> Пункты 8, 10 Указа Президента РФ от 23.05.1996 N 763 «О порядке опубликования и вступления в силу актов Президента Российской Федерации, Правительства Российской Федерации и нормативных правовых актов федеральных органов исполнительной власти».<16> Постановление ФАС ПО от 19.06.2008 N А55-13067/07; Определение ВАС РФ от 20.10.2008 N 11453/08.

С.В.Никитина

Налоговый консультант

Можно ли без ТТН учесть затраты на перевозку

Итак, вы оплатили расходы на перевозку.

Если транспортные услуги оказал перевозчик, следует позаботиться о наличии ТТН. Если у вас ее не будет, доказать факт оказания услуг перевозчиком на основании только счета на перевозку будет весьма проблематично (даже в суде). В одном из решений суд, например, указал, что перевозка товара должна подтверждаться исключительно товарно-транспортной накладной, поэтому отсутствие формы N 1-Т свидетельствует о недоказанности реальной перевозки груза и, соответственно, об отсутствии оснований принятия стоимости перевозки в составе расходов при исчислении налога на прибыль <6>.

Кстати, о том, что затраты на транспортные услуги перевозчика учитываются в составе расходов только при наличии товарно-транспортной накладной, неоднократно писал Минфин России <7>.

Возможна ситуация, когда товар доставляет продавец, но при этом стоимость доставки не включается в цену товара, а оплачивается отдельно. В этом случае продавцу следует выдать покупателю форму N 1-Т. Ведь выходит, что помимо сделки по продаже товара между продавцом и покупателем был заключен и договор перевозки.

<6> Постановление ФАС СЗО от 25.05.2009 N А05-8604/2008.<7> Письмо Минфина России от 26.05.2008 N 03-03-06/1/333.

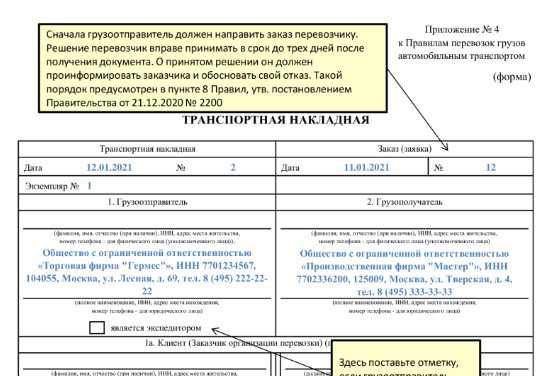

Разбираемся, как заполнить транспортную накладную

Документ можно заполнить от руки либо на компьютере, в том числе с применением специальных программ. Сначала указывают номер экземпляра накладной, дату составления и номер документа.

Далее рассмотрим, как вносить информацию в бланк накладной по пунктам:

- Информация о грузоотправителе. Здесь указывают полное название хозяйствующего субъекта или ФИО заказчика, адрес места нахождения (места жительства — для физлиц), ФИО работника, ответственного за организацию транспортировки, его телефон. Если грузоотправитель — экспедитор, то нужно поставить отметку в соответствующее поле. Это правило введено с 1 января 2021 года. Также появился новый раздел «1а» Клиент (Заказчик организации перевозки) (при необходимости).

- Информация о грузополучателе. Сведения, аналогичные вышеуказанным.

- Наименование груза и сведения о нем. Указывают число мест, маркировку, вид тары, разновидность упаковки, массу нетто, брутто, объем и т.д. Если груз опасный, то такую информацию тоже надо отметить. По новым правилам нужно указать еще объявленную стоимость груза и реквизиты бумаг, подтверждающих отправку.

Сведения о сопроводительных документах на груз. Нужно указать номера и даты составления каждого прилагаемого к грузу документа: товарные накладные, счета-фактуры, инструкции, разрешения, регистрационные бумаги.

Указания грузоотправителя. Какие параметры транспортного средства нужны для отправки груза, санитарные особенности перевозки, температурные и другие параметры.

Данные о лице, от которого забирается груз (ФИО, ИНН, адрес места жительства и т.п.), а также информация о месте приема груза. Указывают место приема груза, какого числа и во сколько должен быть сдан груз, фактические данные о времени прибытия и убытия автомобиля, масса груза и количество грузовых мест. Здесь же расписываются грузоотправитель (или его доверенное лицо) и водитель, принявший груз.

Информация о месте выгрузки. Указывают данные, аналогичные тем, что находятся в пункте выше. Расписываться должны грузополучатель и водитель, сдавший груз.

Условия транспортировки груза. Сколько можно хранить груз в терминале перевозчика, периоды погрузки-выгрузки, действия при порче, повреждении, утрате, штрафы за те или иные нарушения.

Сведения о принятии заказа к исполнению. Здесь ставят дату, когда заказ был принят. Расписывается лицо, принявшее заказ.

Данные о перевозчике груза. Для физлица указывают ФИО, адрес, номер телефона. Для юридического — название компании, адрес места нахождения, номер телефона. Также указывают ФИО водителя и его номер телефона.

Информация об автомобиле. Это марка, вместимость, грузоподъемность, регистрационные номера и т.д. Здесь же по новым правилам нужно указать тип владения автомобилем: 1 — собственность, 2 — аренда, 3 — лизинг.

Замечания перевозчика. Пишут, если есть какие-либо замечания представителя компании-перевозчика. Это могут быть отметки о состоянии груза, возможных изменениях условий перевозки.

Прочие условия. Тут отмечают сроки действия спецразрешения, маршрут движения, режим труда и отдыха шофера, данные о коммерческих актах и т.д.

Переадресовка груза. Его заполняют, если имело место изменение пункта доставки груза.

Стоимость работы транспортировщика и правила расчета оплаты за перевозку груза. Указывают сумму за доставку, за проезд по платным дорогам, через таможню и т.д. Также отмечают название и банковские реквизиты организации-грузоотправителя.

Дата формирования документа и подписи сторон. Расписываются грузоотправитель и перевозчик.

Отметки грузоотправителя, перевозчика, грузополучателя. Заполняют в случае штрафов. Нужно указать, что привело к штрафам, на какую сумму. Ставят дату и подпись.

Важно! Перед тем как подписать документ, необходимо тщательно проверить, все ли верно заполнено. Транспортную накладную формируют в 3 экземплярах, все они равнозначны

По одному экземпляру остается у грузоотправителя, грузополучателя, перевозчика груза. Если грузополучателей несколько, то по одному экземпляру остается каждому из них

Транспортную накладную формируют в 3 экземплярах, все они равнозначны. По одному экземпляру остается у грузоотправителя, грузополучателя, перевозчика груза. Если грузополучателей несколько, то по одному экземпляру остается каждому из них.

Выводы

Подводя итог, можно сказать, что автоперевозка с использованием топлива заказчика (отправителя) является законным и допустимым вариантом оптимизации налогообложения.

Даже при наличии признаков взаимозависимости между заказчиком (отправителем) и перевозчиком этот вариант, с точки зрения перспектив его отстаивания и защиты перед налоговым органом и (или) судом, выглядит весьма надежным (понятно, при надлежащем документальном оформлении операций).

Конечно, даже законная и обоснованная налоговая оптимизация, если она достигается с отклонением от «стандартной» договорной модели, сопряжена с некоторыми налоговыми рисками, коренящимися в плоскости субъективной оценки конкретных правоприменителей. Но в данном случае, пожалуй, это лишь вопрос готовности налогоплательщика к активной и профессиональной досудебной и судебной защите.

По вопросам налогового консультирования обращайтесь – azhigachev1982@mail.ru