- Найдено научных статей по теме — 15

- Экспертиза как метод таможенного контроля

- Законодательные новеллы о таможенной экспертизе

- Изменения в таможенном законодательстве об экспертизе

- О возможности признания таможенных экспертиз судебными

- Таможенная экспертиза в Евразийском экономическом союзе

- 11. 2. Перспективы экспертиз и исследований в таможенных целях

- Таможенная экспертиза как мера обеспечения таможенного контроля

- О правовом регулировании таможенной экспертизы в таможенном союзе

- О развитии и совершенствовании нормативно-правовой базы по таможенной экспертизе

- Оценка результативности таможенного контроля с применением таможенной экспертизы

- О взаимодействии таможенных органов с экспертами при назначении и производстве экспертиз

- Акт по результатам

- Пробы

- Права специалиста

- Пошлины

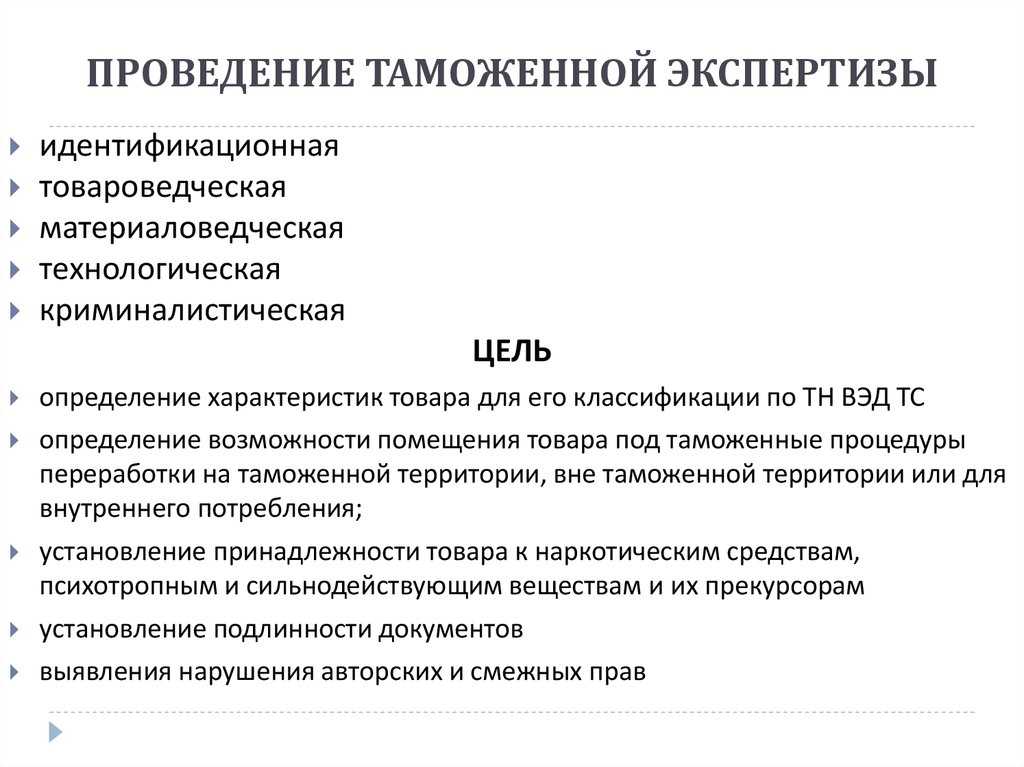

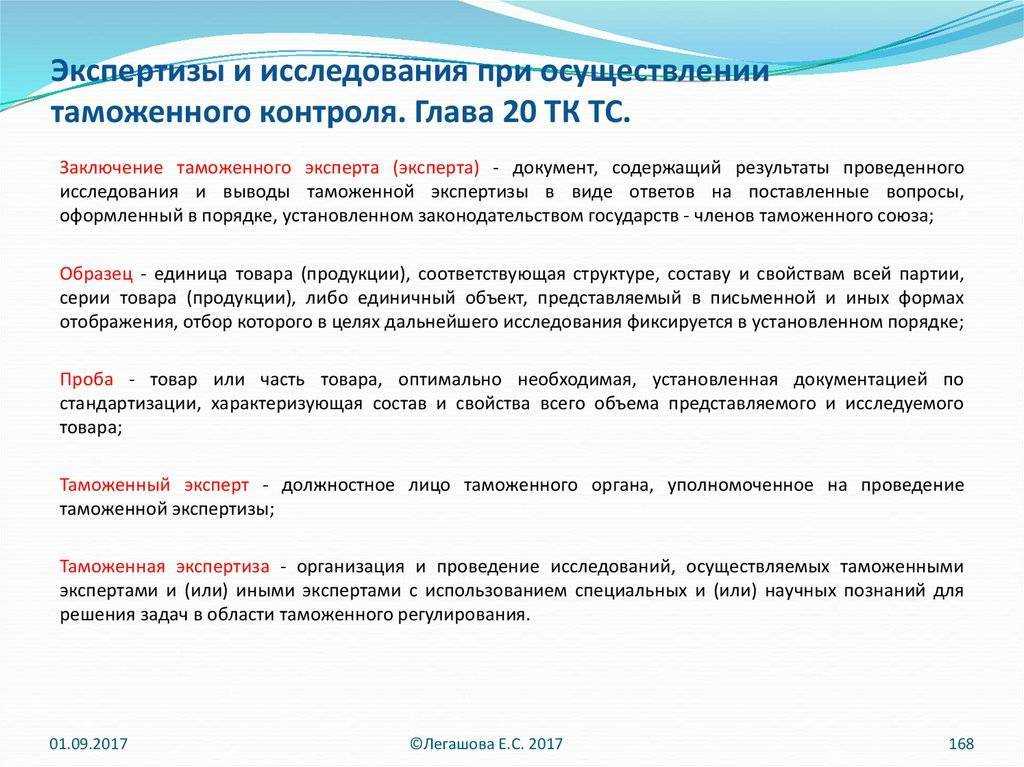

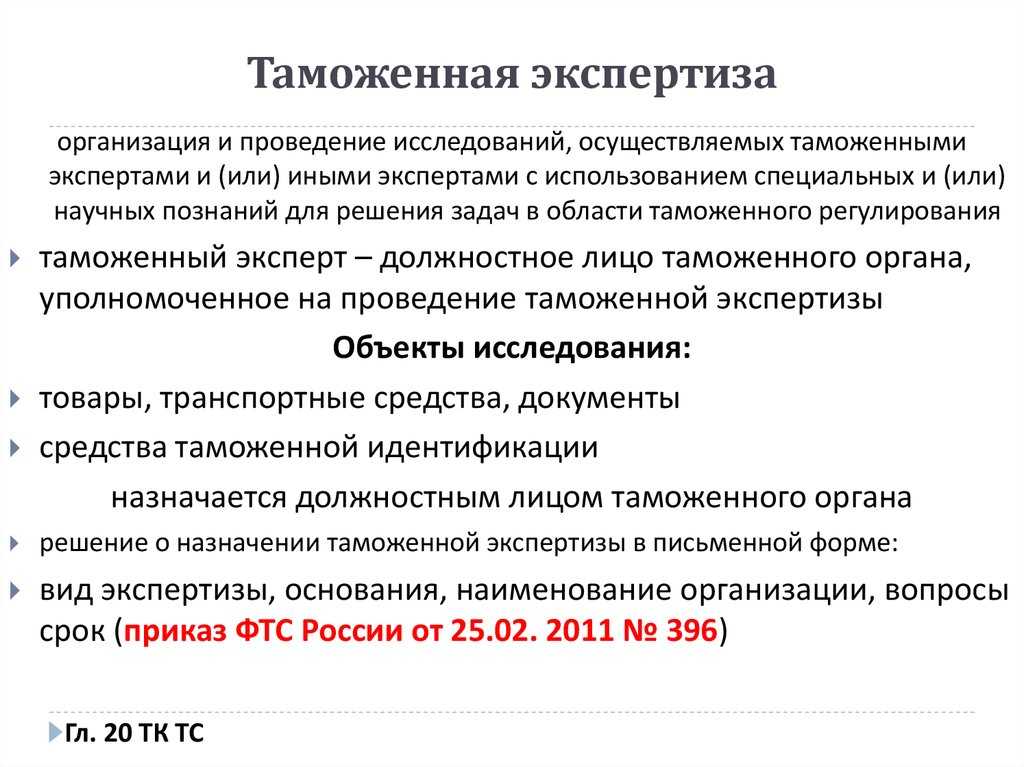

- Цели и задачи таможенной экспертизы

- Соотношение товароведческой и таможенной экспертиз

- История появления товароведов в таможенном деле

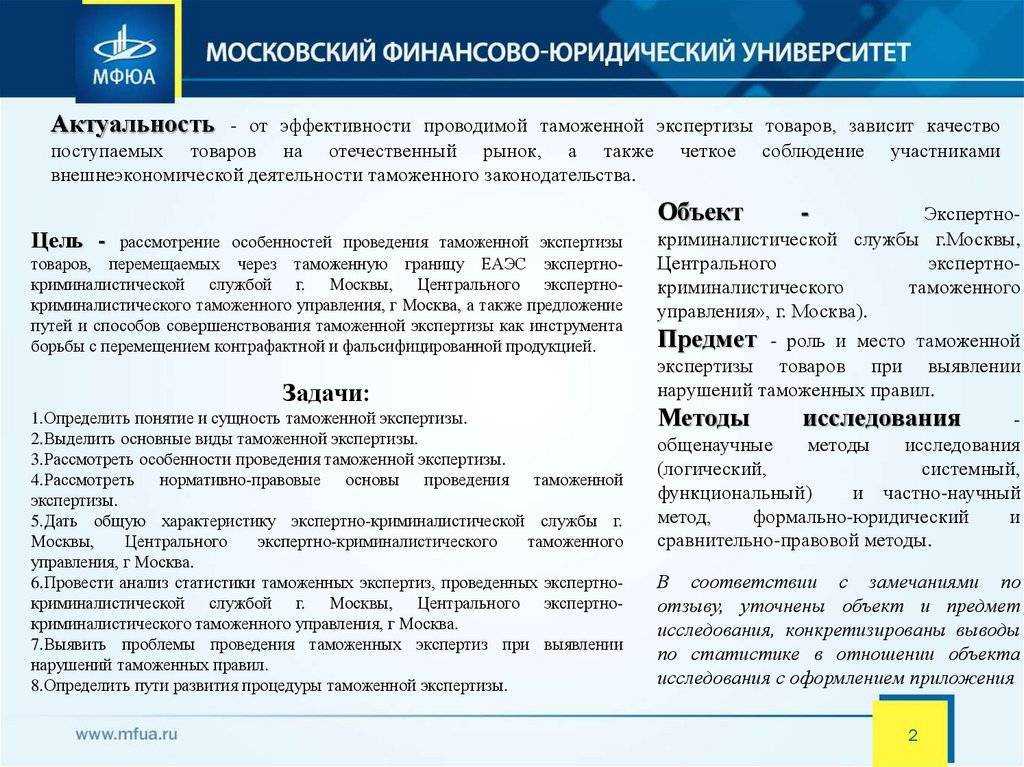

- Задачи исследования

- Таможенная экспертиза объектов интеллектуальной собственности

- Права декларанта или его представителя

- Оглавление

- Методы таможенной экспертизы

- Виды таможенной экспертизы

Найдено научных статей по теме — 15

Экспертиза как метод таможенного контроля

Колпаков Александр Федорович

Рассматриваются основные положения таможенного законодательства Таможенного союза и нормативных правовых документов ФТС России по таможенной экспертизе, а также результаты деятельности Центрального экспертно-криминалистического уп

Законодательные новеллы о таможенной экспертизе

Колпаков Александр Федорович

В статье сравнивается содержание норм Таможенного кодекса Таможенного союза и предложенного Евразийской экономической комиссией проекта Таможенного кодекса Евразийского экономического союза, определяющих порядок назначения и прове

Изменения в таможенном законодательстве об экспертизе

Колпаков Александр Федорович

Рассматриваются изменения, вносимые Таможенным кодексом таможенного союза в порядок назначения экспертизы должностными лицами таможенных органов и ее производства таможенными экспертами и экспертами иных организаций при проведении

О возможности признания таможенных экспертиз судебными

Туленев Анатолий Иванович

В статье идет речь о необходимости разработки единого методического подхода к организации и проведению таможенной и судебной экспертизы при расследовании таможенных преступлений.

Таможенная экспертиза в Евразийском экономическом союзе

Колпаков Александр Федорович

Анализируются нормы Таможенного кодекса Таможенного союза и предложенного Евразийской экономической комиссией проекта Таможенного кодекса Евразийского экономического союза.

11. 2. Перспективы экспертиз и исследований в таможенных целях

Андреева Е. И., Бегишева И. В.

Статья освещает проблемы правоотношений возникающих в современной практике назначения, организации и производства экспертиз и исследований товаров в таможенных целях, научно-методического обеспечения и профессиональной подготовки

Таможенная экспертиза как мера обеспечения таможенного контроля

Кулешова Е.Е.

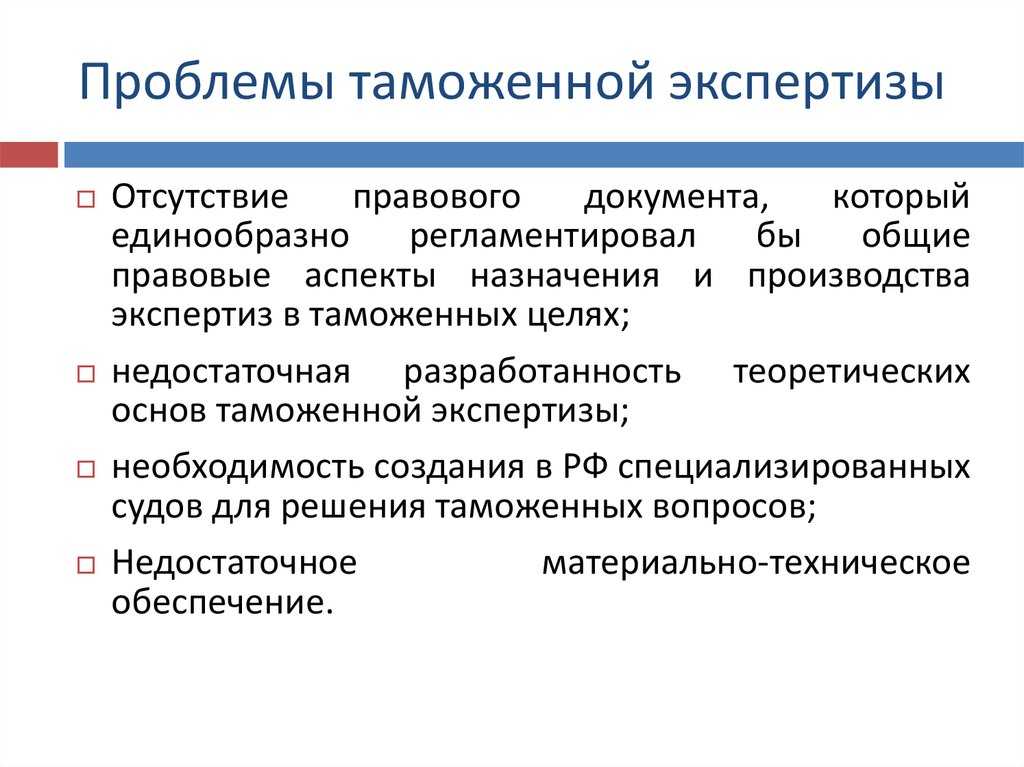

Данная статья посвящена анализу эффективности функционирования института таможенной экспертизы. В статье выделяются основные проблемы, препятствующие его развитию, и предлагаются перспективы их решения.

О правовом регулировании таможенной экспертизы в таможенном союзе

Андреева Елена Ислямовна, Metelkov Sergey Nikolaevich, Бегишева Ирина Валерьевна

В статье идет речь о необходимости создания единой методической экспертной базы государств-участников Таможенного союза и урегулировании правоотношений возникающих в таможенной практике.

О развитии и совершенствовании нормативно-правовой базы по таможенной экспертизе

Колпаков Александр Федорович

Анализируется развитие законодательных и подзаконных актов Российской Федерации, регламентирующих различные аспекты назначения и производства таможенной экспертизы, дается оценка несовершенства рассматриваемых документов.

Оценка результативности таможенного контроля с применением таможенной экспертизы

Шипицина Александра Всеволодовна, Хилько Елена Геннадьевна

В статье рассмотрены установленные количественные показатели результативности и эффективности применения таможенных экспертиз при таможенном контроле.

О взаимодействии таможенных органов с экспертами при назначении и производстве экспертиз

Колпаков Александр Федорович, Яковлева Светлана Владимировна

Статье рассматриваются особенности взаимодействия должностных лиц таможенных органов с экспертами при назначении и производстве экспертиз, а также при оценке заключения эксперта.

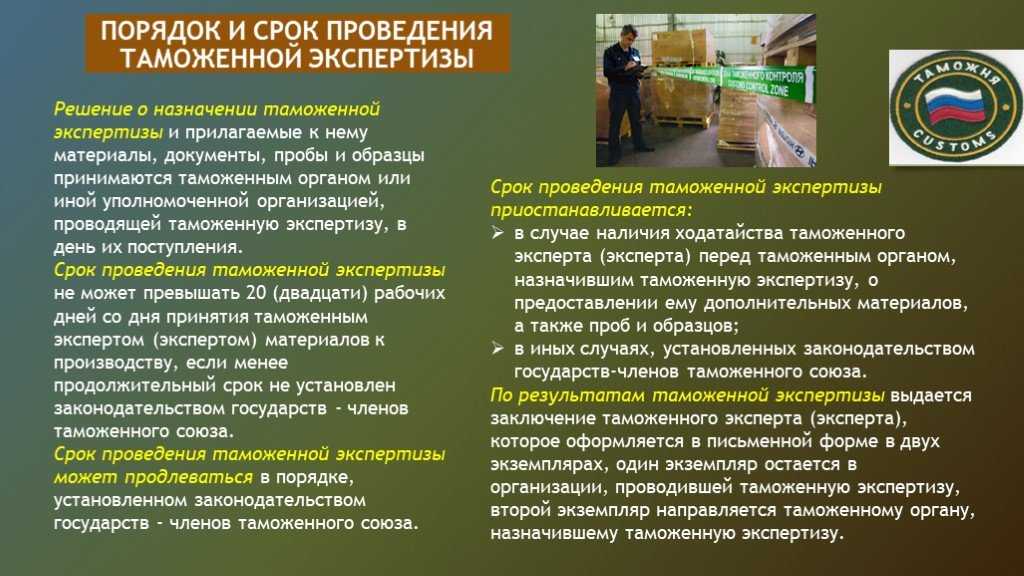

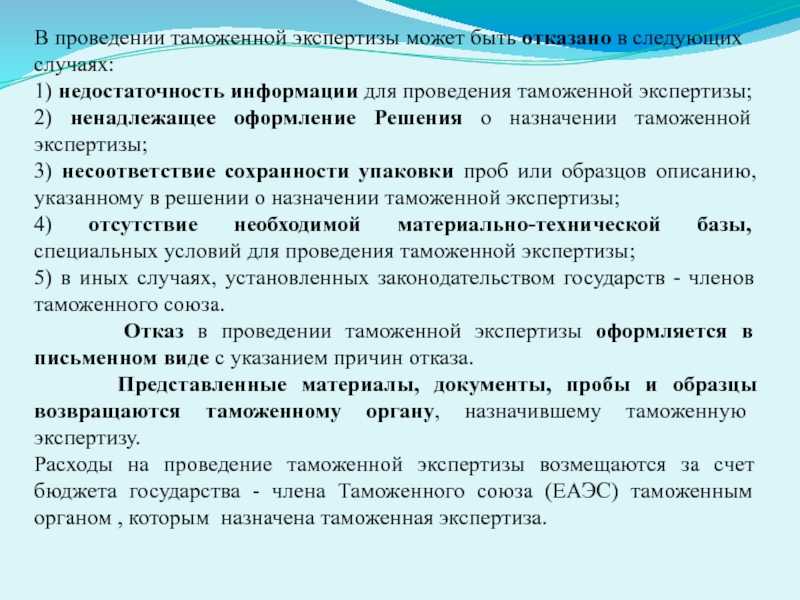

Акт по результатам

По окончании экспертизы составляется заключение. Оно оформляется письменно в двух экземплярах. Один из них остается в учреждении, производившем исследование, а второй – органу, по решению которого оно было назначено. В заключении указывается место и время проведения экспертизы, кем и на основании чего она выполнялась, вопросы, которые были поставлены, а также ее результаты и содержание, выводы и обоснования.

Документы и материалы, иллюстрирующие информацию, присутствующую в акте, прилагаются к нему и выступают в качестве его неотъемлемой части. Если в ходе исследования специалист установит имеющие существенное значение обстоятельства, относительно которых перед ним вопросы поставлены не были, он может включить выводы по ним в заключение. При проведении экспертизы несколькими уполномоченными лицами, то акт подписывается всеми специалистами. В случае наличия разногласий свое мнение каждый служащий оформляет отдельно. Таможенный орган передает декларанту или другим заинтересованным субъектам (если они известны), которые обладают полномочиями в отношении продукции или транспортных средств, копию заключения или сообщения специалиста о невозможности его дать.

Пробы

Уполномоченный служащий в ходе выполнения таможенного контроля может взять материалы, необходимые для выполнения экспертизы. Об этом должен быть составлен соответствующий акт. Его форма устанавливается федеральным исполнительным органом, который уполномочен в сфере таможенного дела. Акт составляется в 2-х экземплярах, один из которых передается декларанту или его представителю. В некоторых случаях взятие проб осуществляется в присутствии специалиста. Образцы допускается брать в минимальных количествах, достаточных для выполнения экспертизы. Разрешение на взятие выдается в случае, если данная процедура:

- Не изменит характеристики продукции.

- Не затруднит выполнение таможенного контроля.

- Не повлечет за собой уклонение от выплаты пошлины, налога или несоблюдение ограничений и запретов, которые установлены российским законодательством, регулирующем внешнеторговую деятельность.

При взятии проб отдельная декларация не подается при условии, что они указываются в общем документе на всю продукцию. Заинтересованное лицо может снизить таможенную стоимость продукции на ст-ть образцов, если они были отобраны уполномоченным органом и не возвращены в установленное время. Декларанты и их представители могут присутствовать в процессе взятия проб и обязаны оказывать содействие служащим, в том числе выполнять грузовые и прочие операции за свой счет. Если пробы и образцы были взяты другими государственными органами, они должны известить об этом таможенные службы. Правила, в соответствии с которыми осуществляется взятие необходимых материалов, устанавливаются исполнительными органами федеральной власти согласно Кодексу ТС и прочими нормативными актами РФ. После проведения исследования пробы и образцы должны быть возвращены владельцу, кроме случаев, когда материалы должны быть утилизированы или уничтожены, либо расходы на их возврат выше их стоимости.

Права специалиста

В ходе выполнения проверки служащий может:

- Участвовать в конкретных действиях в ходе таможенного контроля с разрешения уполномоченного органа.

- Знакомиться с материалами, которые относятся к предмету исследования.

- Привлекать к выполнению экспертизы других специалистов с согласия уполномоченного органа.

- Запрашивать дополнительные сведения, которые необходимы для производства исследования.

- Отказаться от выдачи заключения в случае, если материалы, предоставленные для выполнения проверки, недостаточны, или если специалист не имеет соответствующих знаний для осуществления экспертизы.

Пошлины

Таможенная экспертиза обеспечивает уплату всех обязательных отчислений. Для поставщика пошлина выступает в качестве дополнительных расходов. В этой связи некоторые перевозчики стараются уклоняться от выплат. Для выявления таких фактов осуществляется тщательная инвентаризация продукции и сопроводительной документации. В ходе этой процедуры также осуществляется подсчет пошлин с учетом рыночной стоимости изделий. Раньше решение задачи было затруднено отсутствием необходимого оборудования на пропускных пунктах. Однако в последнее время процедура значительно упрощена. Теперь на пропускных пунктах установлено оборудование, проверяющее вес груза и показывающее неучтенное его количество.

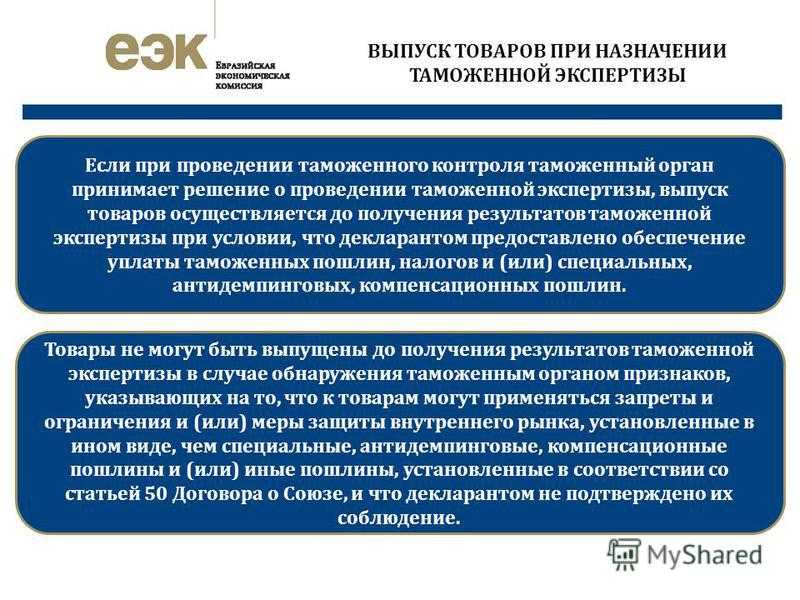

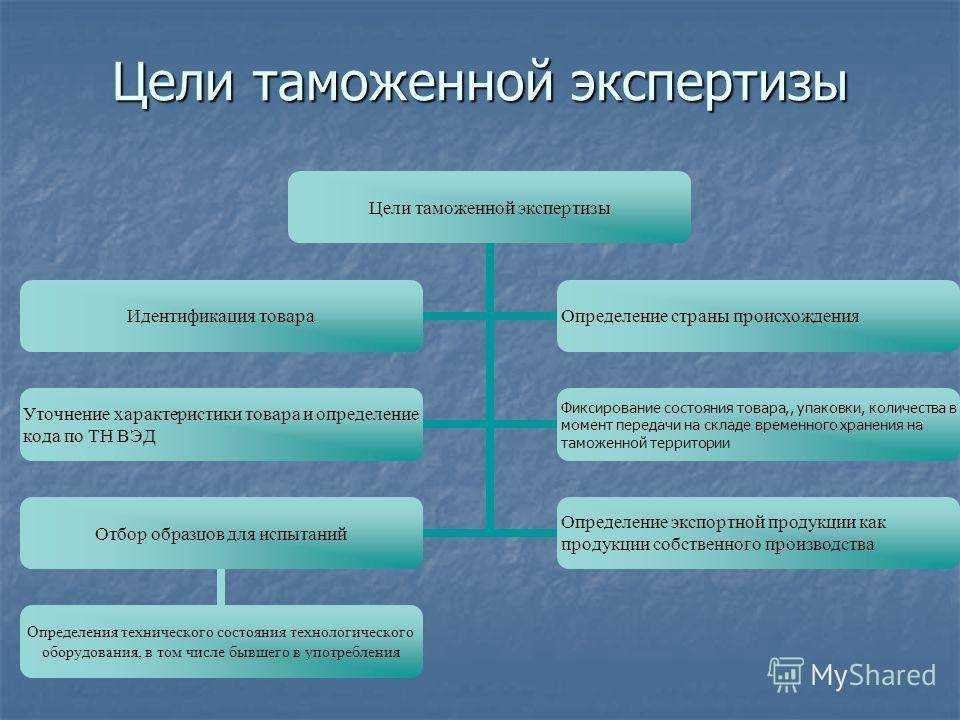

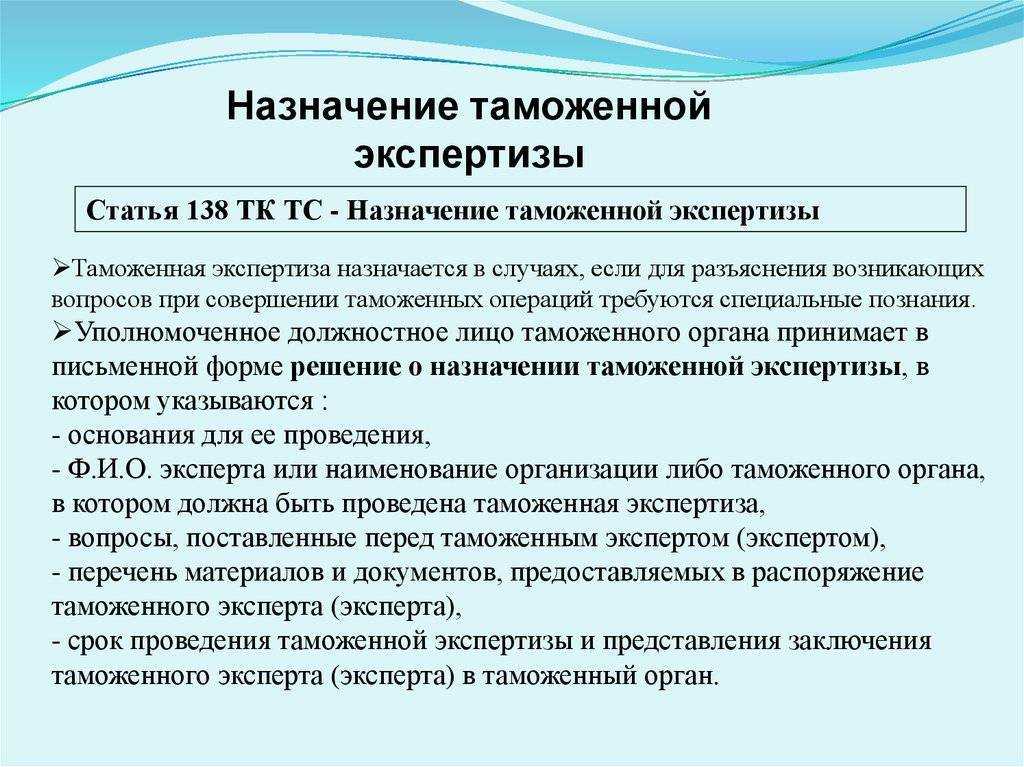

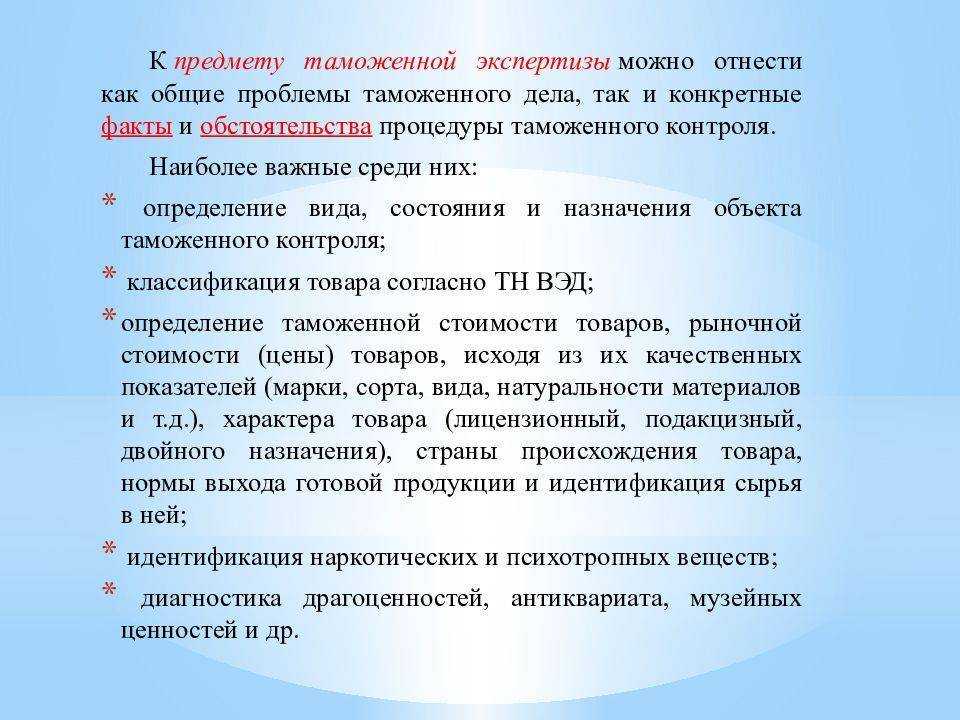

Цели и задачи таможенной экспертизы

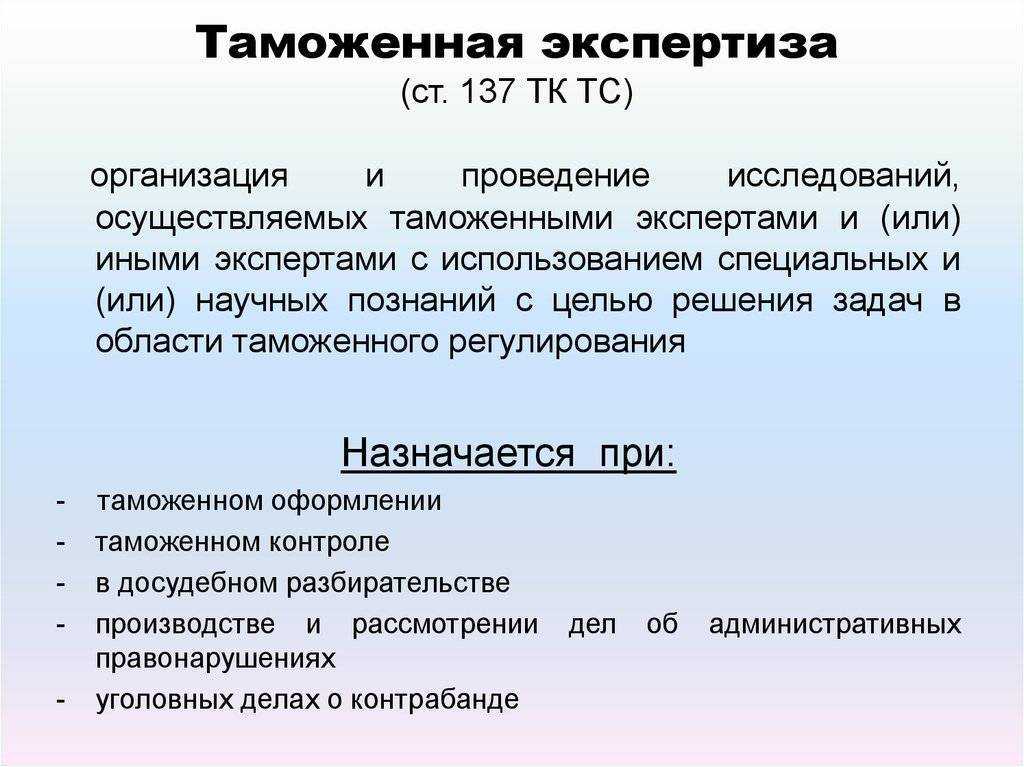

В рамках возникновения Таможенного союза действует Таможенный Кодекс этого экономического объединения – ТК ЕЭС. Его положением, а именно ст.388, дается определение этому виду исследований. Ему посвящена 53 глава этого нормативно-правового акта.

Проведение экспертизы преследует следующие цели:

- Установление информации, необходимой при оформлении предметов, которые перемещаются через границу;

- Выявление признаков, указывающих на наличие недостоверных данных в предоставленной декларации;

- Приведение расчетов и уплаты фискальных платежей в соответствие с действующим законодательством;

- Предупреждение контрабандной и иной противоправной деятельности, связанной с перемещением товаров через границу.

Результатом таможенной экспертизы может стать:

- Наложение запрета на перемещение товаров через границу;

- Доначисление фискальных платежей, их перерасчет и возврат, если была сделана переплата;

- Другие действия, которые имеют существенное юридическое значение.

Кроме целей рассматриваемый вид экспертизы решает следующие задачи:

- Определяет правильную классификацию перемещаемых товаров в рамках внешнеэкономической деятельности;

- Устанавливает страну, из которой перемещается объект исследования;

- Определяет объективные, действительные и качественные характеристики перемещаемых товаров, в том числе и с позиции их реальной стоимости;

- Опровергает или подтверждает справедливость указанных в декларации данных.

То есть, таможенная экспертиза должна установить, что внесенные в декларацию данные соответствуют действительности. При этом при перемещении товаров через границу законодательство РФ не нарушается.

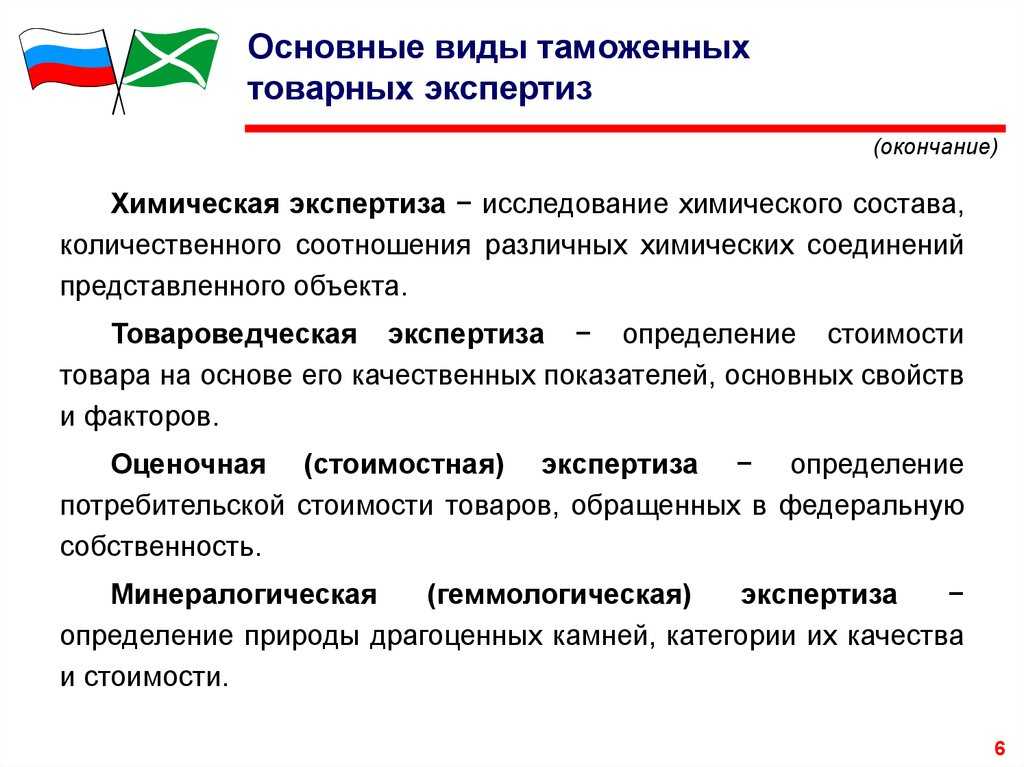

Соотношение товароведческой и таможенной экспертиз

Название дисциплины «Товароведение» фактически дал К. Маркс, в частности: «Потребительные стоимости товаров составляют предмет особой самостоятельной дисциплины — товароведения» («Основы товароведения», М.С. Бродский, Г.Р. Корек, 1933 г.). Опираясь на данное утверждение, товароведы до сих пор исповедуют марксистское определение. На самом деле товароведы имеют дело со свойствами безопасности и качества продукции, на которую разрабатываются технические регламенты и ГОСТы.

В соответствии с Гражданским кодексом РФ к товарам относятся не только вещи, но и имущественные права, кроме того, к товарам приравнены услуги и денежные средства. А товароведческие экспертизы фактически представляют собой исследования продукции на безопасность и качество, которые не исследуются в таможенных лабораториях.

Исторически сложилось, что экспертизу товаров в таможенных целях стали называть товароведческой экспертизой. Однако во многих случаях ее выполняют химики, физики, инженеры, технологи, но не товароведы. Даже товароведы, которые выполняют экспертизы товаров, не относятся к товароведческим, т.к. они исследуют таможенные свойства товаров, позволяющих ответить на вопросы, связанные с кодом товара по ТН ВЭД, страной происхождения и таможенной стоимостью товара.

История появления товароведов в таможенном деле

Исторически сложилось, что с созданием Российской таможенной академии в 1995 г. одну из кафедр назвали кафедрой товароведения и таможенной экспертизы. При этом данную кафедру возглавил выпускник Академии им. Г.В. Плеханова, товаровед по образованию, к.т.н. Виталий Тихонович Месяченко, который во времена становления Академии активно участвовал в разработке учебных планов для специалистов таможенного дела. В рабочие учебные планы была включена дисциплина «Товароведение и таможенная экспертиза (продовольственных и промышленных товаров)». Однако в самые первые варианты программ этих дисциплин не входили дидактические единицы, связанные с таможенными задачами. Поскольку надо было переучиваться преподавателям и адаптировать программы классических товароведческих дисциплин к таможенной практике.

Более того, в момент создания Академии дисциплина «Товарная номенклатура ВЭД» была закреплена за кафедрой таможенного контроля. Первым преподавателем данной дисциплины в Академии была Эсмиральда Алексеевна Берлин, являясь участницей многочисленных встреч в штаб-квартире СТС/ВТАО в Брюсселе по вопросам ТН ВЭД, она стояла у истоков создания первой ТН ВЭД России (1991 г.).

Руководитель кафедры товароведения и таможенной экспертизы (ТиТЭ) В.Т. Месяченко смог убедить руководство Академии передать дисциплину ТН ВЭД его кафедре. В этом же году Э.А. Берлин закончила свою преподавательскую деятельность в Академии и ушла на заслуженный отдых.

В 2000 г. заведовать кафедрой стал экс-начальник ЦТЛ В.А. Соложенцев, при котором на кафедре в программах дисциплин появились дидактические единицы, связанные с таможенной экспертизой.

Следующими заведующими кафедрой были экс-начальник таможни к.э.н. В.А. Ивин (2001 — 2002 г.) и доцент к.э.н. Е.М. Кулешова (2002 — 2004 гг.).

В течение 2004 — 2005 учебного года кафедрой заведовала товаровед к.т.н. Л.Г. Елизарова, которая в настоящее является профессором кафедры.

С 2005 г. по настоящее время кафедру возглавляет специалист по ТН ВЭД, инженер по образованию, к.т.н. Елена Ислямовна Андреева. Кафедра продолжала развиваться в таможенно-юридическом направлении. Появились новые дисциплины, связанные с:

- классификацией технически сложных товаров, оборудования и транспортных средств;

- теоретическими основами таможенной экспертизы;

- таможенной экспертизой при нарушении таможенных правил;

- контролем достоверности заявленного кода ТН ВЭД и др.

Таким же образом формировались аналогичные кафедры и дисциплины в филиалах Российской таможенной академии.

Важно отметить, что сегодня в вузы России (более 70), где ведется подготовка специалистов таможенного дела, для преподавания дисциплины «Товароведение и таможенная экспертиза» приглашают товароведов без специальной таможенной подготовки. Что, на наш взгляд, сегодня является недопустимым

Как отмечалось выше, такая ошибочная практика уже была при создании кафедры товароведения и таможенной экспертизы в 1995 г. в Российской таможенной академии. В свое время это было связано с тем, что товароведов в стране было много, специалистов ТН ВЭД мало, а таможенных экспертов не было вообще.

Понимание того, что классическое товароведение (в чистом виде) не применяется в таможенном деле, а используется лишь для изучения качественных свойств товаров, пришло на эту кафедру многим позже.

Это обстоятельство в свое время привело к перекосу как в понятийном аппарате при преподавании дисциплины, так и в восприятии специалистов по таможенному праву как специалистов, умеющих классифицировать товар в соответствии с ТН ВЭД, а при необходимости использовать таможенную экспертизу как инструмент таможенного контроля.

Необходимо отметить, что в таможенных лабораториях работали и работают специалисты с образованием товароведа, но они переквалифицировались в процессе работы, и теперь отдельные знания, полученные в товароведении, применяются в таможенных экспертизах. Чего нельзя сказать о некоторых преподавателях соответствующих кафедр, публикующих учебные пособия в области товароведения и таможенной экспертизы.

Задачи исследования

В качестве основной цели таможенной экспертизы выступает ограждение российского рынка от некачественной продукции. Ее достижение требует концентрации различных усилий, поскольку исследование должно проводиться с разных позиций. В этой связи, перед специалистами возникает сразу несколько важных задач. В первую очередь, должно быть проведено тщательное исследование документации. Для определения качества продукции изучаются сертификаты и реквизиты. Эти бумаги выступают в качестве сопроводительной документации и являются важнейшим предметом проверки.

Вместе с этим специалистам всегда необходимо соблюдать сроки таможенной экспертизы. Зачастую на приграничный пункт поступают грузы, включающие в себя продовольствие. Большая часть из этой продукции – скоропортящиеся товары. В таких случаях специалистам необходимо выполнять свою работу максимально быстро. Часто таможенная экспертиза документации выступает только как первый этап, и не всегда сертификаты отвечают действительному качеству груза. В этой связи некоторые виды продукции проходят эпидемиологическую проверку. Она позволяет обнаружить потенциально опасный груз и не пропустить его на территорию государства. Все это касается не только продовольствия. Через границу перемещаются и грузы, содержащие высокотоксичные соединения, которые также проходят проверку. Для них, в частности, предусмотрена химическая таможенная экспертиза.

Таможенная экспертиза объектов интеллектуальной собственности

Институт таможенной экспертизы нужен не только для того, чтобы проверять качество товара, но и чтобы защитить авторские и патентные права. Так таможенная экспертиза позволяет по отобранным пробам и образцам установить факты фальсификации ввозимой или вывозимой за границу продукции. Например, нанесение на товар чужого товарного знака.

Если такое нарушение обнаружено, то таможенный орган вправе отказать в перемещении товаров, либо наложить арест на продукцию и вынести постановление о привлечении нарушителя к ответственности. Но как эксперт выявляет нарушение авторских прав? Для этого он использует сведения Роспатента о зарегистрированных объектах интеллектуальной собственности. Сама же экспертиза назначается и проводится по общим правилам ТК ЕАЭС.

Права декларанта или его представителя

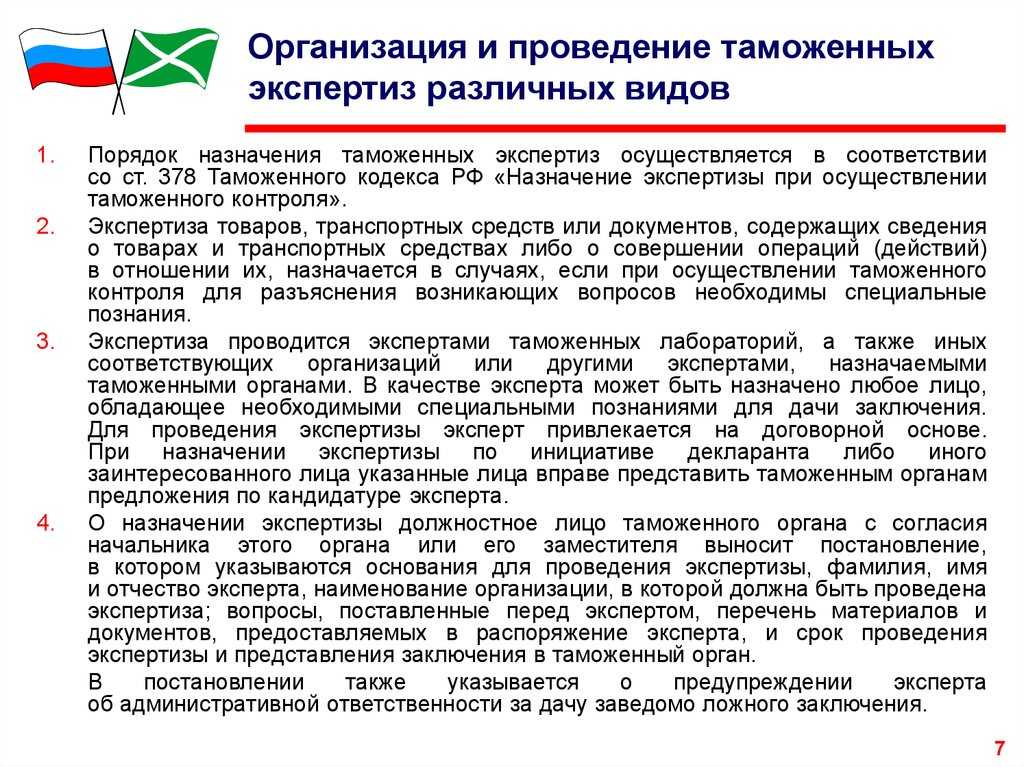

В законодательстве Таможенного союза установлены юридические возможности заинтересованных лиц. В частности, декларант либо его представитель вправе:

- Заявить мотивированный отвод эксперту.

- Направить ходатайство о постановке каких-либо дополнительных вопросов для получения ответов на них от специалиста.

- Заявлять ходатайство о назначении конкретного должностного лица для выполнения исследования.

- Присутствовать в процессе проверки (с разрешения уполномоченного органа).

- Брать образцы и пробы продукции.

- Ознакомиться с заключением, составленным специалистом по результатам исследования, или сообщением о невозможности его дать и получить копию акта.

- Заявить ходатайство о выполнении дополнительной либо повторной проверки.

При удовлетворении просьбы декларанта или его представителя лицо, которое назначило экспертизу, выносит соответствующее постановление. При отказе в ходатайстве уполномоченный служащий должен мотивировано уведомить об этом заявителя.

Оглавление

Введение 2Глава 1. Теоретические аспекты проведения экспертизы и исследования 4при осуществлении таможенного контроля 51.1 Сущность и назначение таможенной экспертизы и исследований 5при осуществлении таможенного контроля 51.2 Нормативно-правовое регулирование порядка проведения экспертизы и исследования при осуществлении таможенного контроля 8Глава 2 Практика проведения экспертизы и исследования при 12осуществлении таможенного контроля 122.1 Порядок, причины и особенности проведения экспертизы и 12исследования при осуществлении таможенного контроля 122.2 Проблемы и направления совершенствования экспертизы и 22исследования при осуществлении таможенного контроля 22Заключение 31Список использованных источников 34

Введениепомощью также решаются спорные вопросыосуществлении таможенного контроляГлава 1. Теоретические аспекты проведения экспертизы и исследованияпри осуществлении таможенного контроля1.1 Сущность и назначение таможенной экспертизы и исследованийпри осуществлении таможенного контроляключевых участников которой является Россияобладает юридической значимостью

- выявление фактов недостоверного декларирования;

- обеспечения правильности начисления и взимания таможенных платежей;

- выявление подлинности документов;

- классификация товара в соответствии с ТН ВЭД ЕАЭС;

- предотвращения ввоза запрещенных предметов.

- товары и предметы, перемещаемые через таможенную границу ЕАЭС, а также их пробы, образцы, отобранные для исследования;

- объекты контрабанды и других таможенных правонарушений;

- товаросопроводительные документы.

- независимая и достоверная оценка фактов и обстоятельств, имеющих отношение к административным и уголовным делам о таможенных правонарушениях;

- правомерность помещения товаров и транспортных средств под определенную таможенную процедуру;

- правомерность применения форм таможенного контроля:

- правомерность совершения таможенных операций;

- правомерность применения технических средств таможенного контроля и др.

1.2 Нормативно-правовое регулирование порядка проведения экспертизы и исследования при осуществлении таможенного контроляучастников внешнеэкономической деятельностиПервая проблема заключается в томГлава 2 Практика проведения экспертизы и исследования приосуществлении таможенного контроля2.1 Порядок, причины и особенности проведения экспертизы иисследования при осуществлении таможенного контроля

- правильная классификация продукции (в соответствии с товарной номенклатурой ВЭД);

- определение государства происхождения перемещаемой продукции;

- установление объективных и достоверных стоимостных показателей товаров, в том числе при режиме переработки продукции на территории стран-участниц ЕАЭС;

- определение свойств и качественных характеристик продукции.

- эксперт таможенного ведомства, либо иное назначенное лицо, которое подходит установленным требованиям; должностные лица ФТС;

- участники внешней экономической деятельности, например, это может быть лицо, которое задекларировало перевозимый товар.

случае возникновения необходимости 1

1

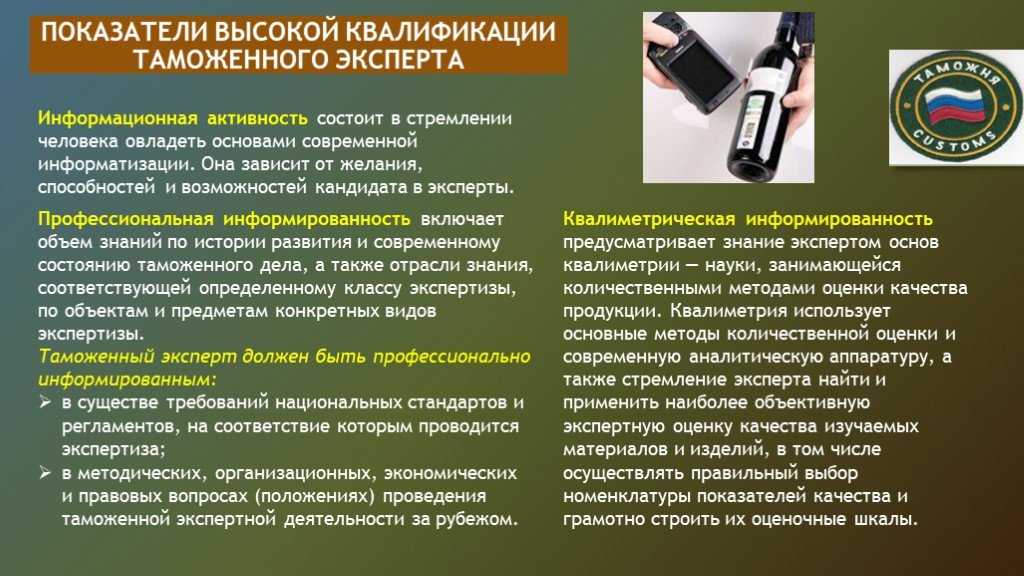

Методы таможенной экспертизы

По сути, методы — это комплекс приемов, которые используют эксперты при исследовании. В рамках таможенных экспертиз используются следующие методы:

- измерительный — для установления массы, объема продукции и т.п.;

- инструментальный — для определения химических, физических и иных свойств товара;

- органолептический — для определения показателей качества продукции с помощью осязания, обоняния, вкуса и других органов чувств человека;

- информационно-аналитический — для анализа технической и иной документации на перевозимый через границу товар.

Эксперт должен рассказать в своем заключении, какими методами он пользовался при исследовании и почему.

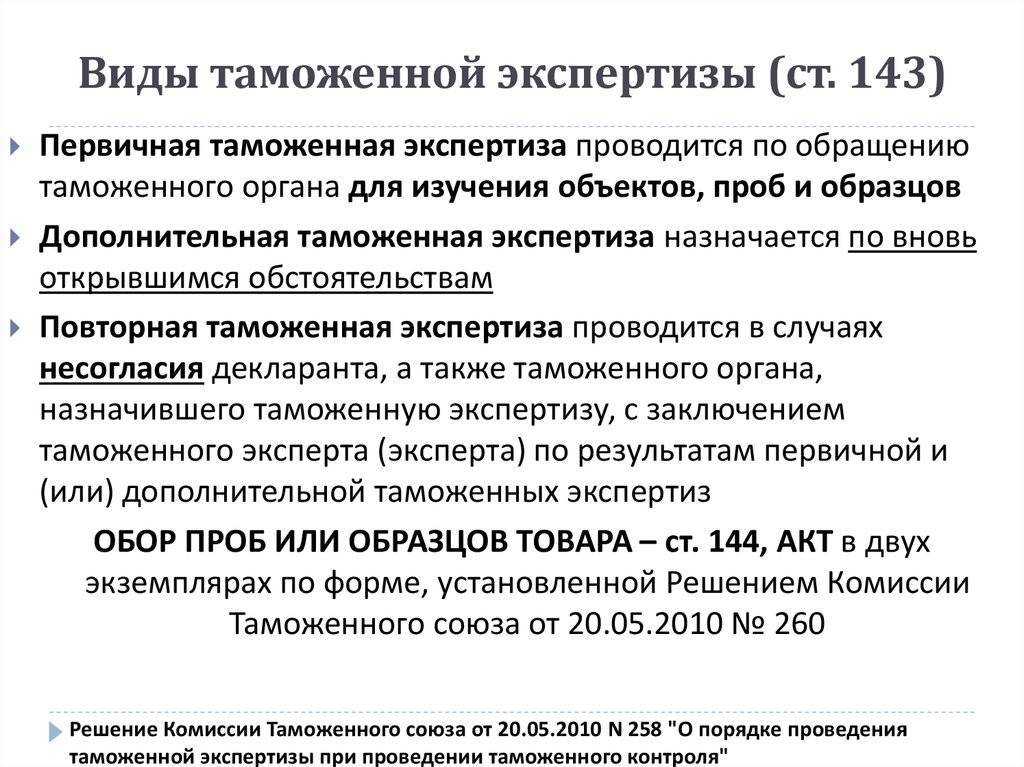

Виды таможенной экспертизы

Проведением рассматриваемой экспертизы занимаются сотрудники Федеральном таможенной службы (ФТС). Ими могут быть:

- Эксперты, выполняющие соответствующие должностные обязанности;

- Сотрудники ФТС, которые назначены на выполнение функций таких специалистов;

- Другие должностные лица службы, у которых есть необходимые познания и квалификация.

Кроме того, проводить таможенную экспертизу могут и участники внешнеэкономической деятельности. Для этого они обращаются в специальные учреждения и организации. Во всех случаях за фиктивные заключения, внесение неправдивых данных специалисты привлекаются к дисциплинарной и уголовной ответственности.

Назначение таможенной экспертизы сопровождается перечнем товаров, которые требуется исследовать. Это могут быть не только предметы и вещи, но и документы, другие объекты. Перечень для исследования указывается в решении о назначении исследования. Там же перечисляются вопросы, на которые нужно дать ответ.

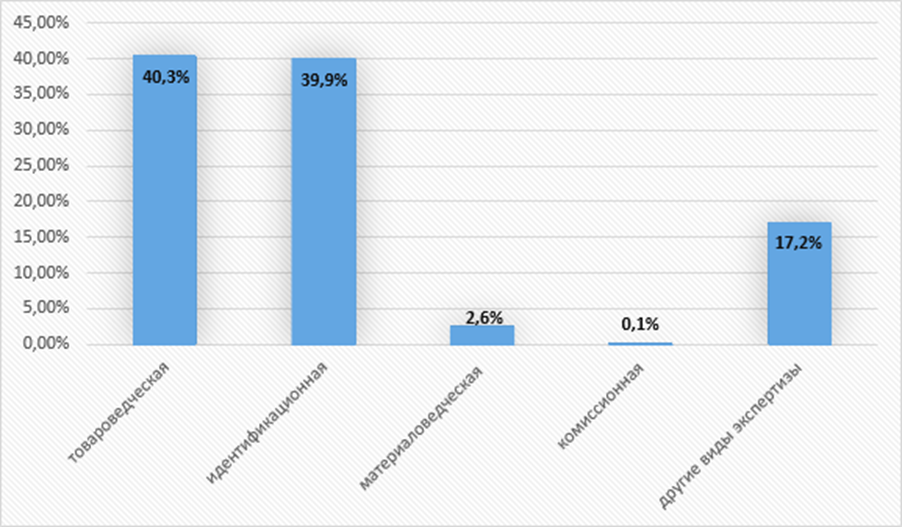

Виды таможенной экспертизы могут быть:

- Исходя из предметов исследования: товароведческими, технологическими, криминалистическими, материаловедческими, искусствоведческими, а также идентификационными;

- В зависимости от обстоятельств: первичными, дополнительными и повторными;

- В зависимости от привлекаемых к процедуре сотрудников: единоличными, комиссионными и комплексными.

Для справки! Повторная экспертиза проводится с привлечением специалистов, которые не принимали участие в первоначальном исследовании.

Первичную экспертизу могут назначить по решению таможенных органов на основании разработанных в службе алгоритмов, которые устанавливаются приказами по таможне. Они закрепляют действие положений методических и других документов.

К дополнительной экспертизе прибегают только в следующих случаях:

- При установлении новых фактов;

- Если получены сведения, указывающие, что специалистом на первоначальном мероприятии не были исследованы какие-то обстоятельства.

Повторная назначается в том случае, если субъект или таможенный орган не согласен с предыдущим заключением. При комплексной экспертизе могут проводиться разные и независимые друг от друга исследования.