- Как в 1С отражаются товары «в пути»

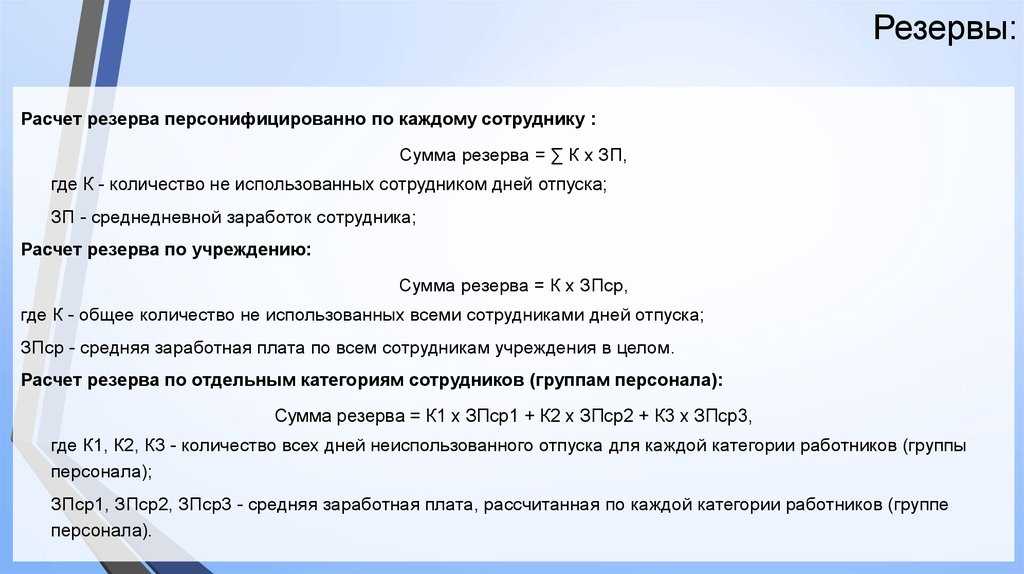

- Что такое резервы?

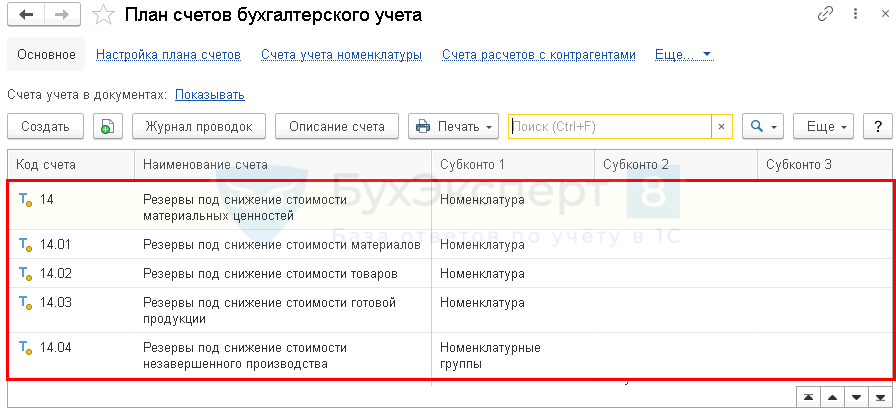

- Какие резервы создают в каждом учете?

- Как и когда начислять резервы в бухучете?

- Как показывать резервы в бухгалтерской отчетности?

- Коррекция резерва под уменьшение стоимости

- Когда резерв под понижение материальных ценностей не формируется?

- На каких условиях нужно формировать резерв?

- Каких правил нужно придерживаться

- 1C: Розница. Блок планирования и проведения частичных инвентаризаций товарных остатков

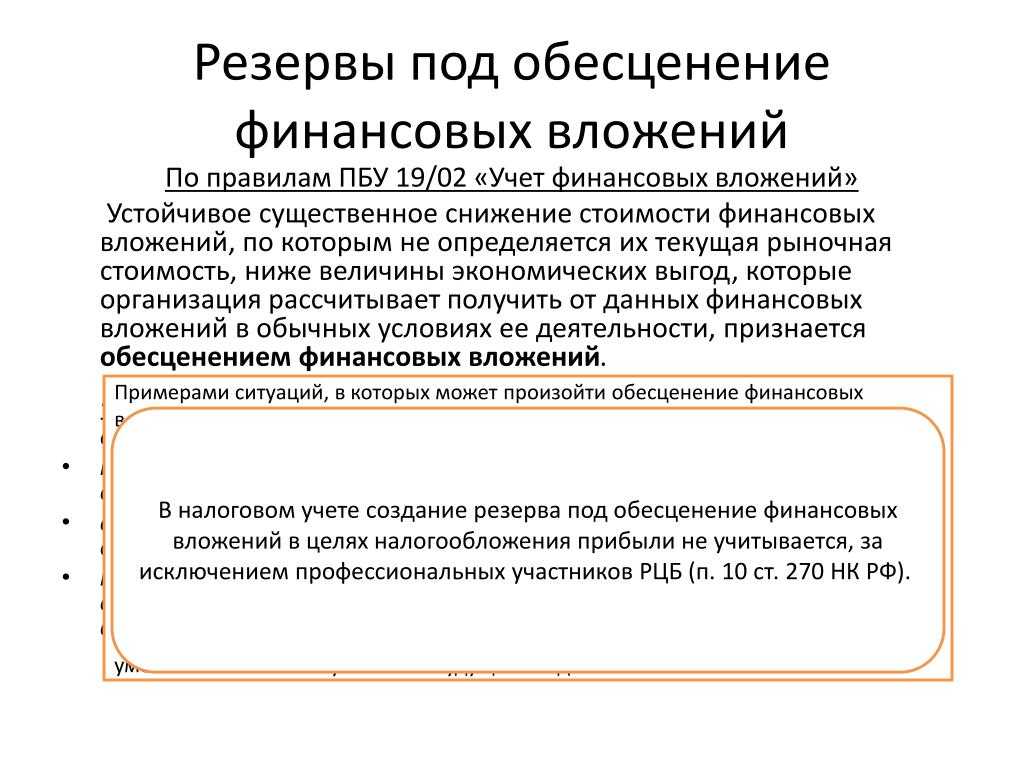

- Что относится к финансовым вложениям

- Общая информация

- Как мы адресный склад внедряли на КА 2

- Налоговый учет

- Нормативка

- III. Оценка после признания

Как в 1С отражаются товары «в пути»

При ведении бизнеса на предприятиях любого профиля, размера и форм собственности часто возникает следующая ситуация.

1. Предприятие закупает некую номенклатуру у поставщика для дальнейшей перепродажи или собственного использования.

2. Номенклатура относится к категории материальных объектов, которые можно транспортировать. Понятно, что под это определение попадают товары, материалы, сырье, полуфабрикаты, но не услуги, работы и объекты недвижимости.

3. Имеется «временной разрыв в 1С» между моментом перехода прав собственности на товар (так будем называть упомянутую в пункте 2 номенклатуру) и поступлением товара на склад предприятия.

4. Правила и политика учета на предприятии диктуют необходимость отразить «временной разрыв в 1С» в учетной системе. Строго говоря, такой «временной разрыв в 1С» между моментом подписания накладной (переход права собственности) и моментом физического поступления товара на склад существует всегда. Но не всегда имеет смысл отражать «временной разрыв в 1С» в учетной системе.

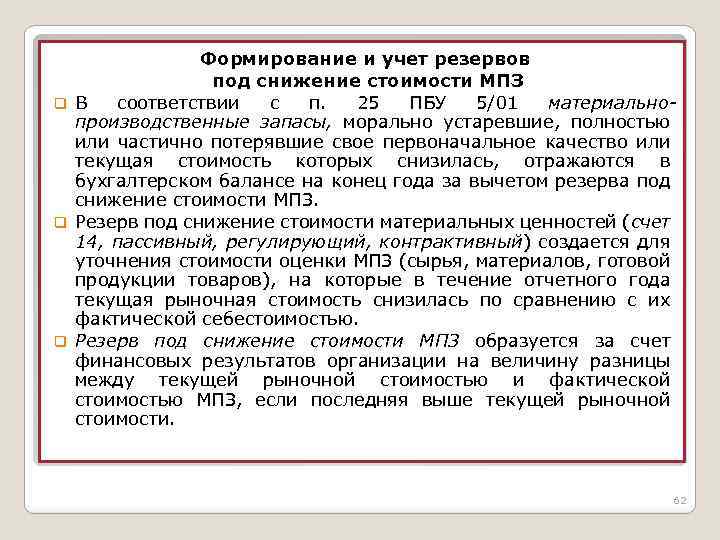

Что такое резервы?

Резервы — это запас, который вы заранее создаете, засчет которого потом списываете текущие расходы.

Какие резервы создают в каждом учете?

| Вид резерва | Бухгалтерский учет |

Налоговый учет |

|

На отпуска и вознаграждения по итогам за год |

Обязателен, за исключением тех, кто вправе вести упрощенный бухучет (п. 3 ПБУ 8/2010) |

Создают добровольно (ст. 324.1 НК РФ) |

| По сомнительным долгам | Обязателен для всех компаний (п. 70 Положения по бухучету, утв. приказом Минфина России от 29.07.1998 N 34н) | Создают добровольно (п. 3 ст. 266 НК РФ) |

| На гарантийный ремонт | Обязателен, за исключением тех, кто вправе вести упрощенный бухучет (п. 3 ПБУ 8/2010) | Создают добровольно (ст. 267 НК РФ) |

| На ремонт основных средств | Не создается | Создают добровольно (п. 3 ст. 260, п. 2 ст. 324 НК РФ) |

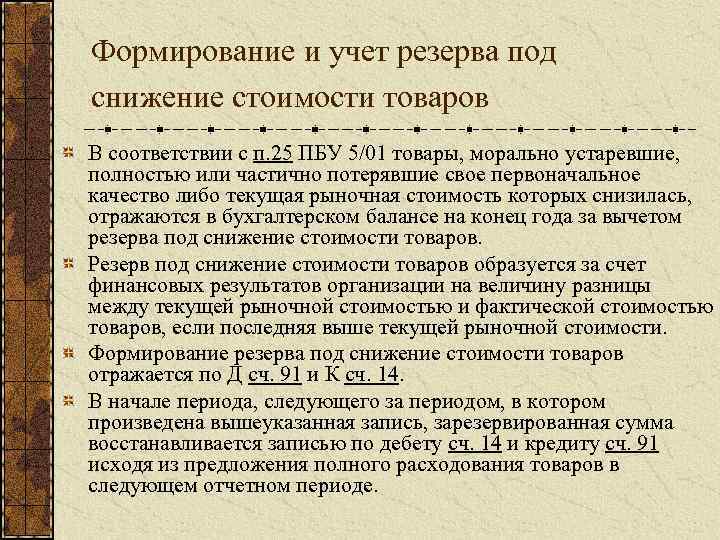

| Под снижение стоимости ТМЦ | Обязателен, за исключением тех, кто вправе вести упрощенный бухучет (п. 25 ПБУ 5/01) | Не создается |

| Под обесценение финансовых вложений | Обязателен, если компания узнала о том, что стоимость вложений существенно снижается (п. 21, 38 ПБУ 19/02). Те, кто вправе вести упрощенный бухучет, вправе не создавать (п. 19 ПБУ 19/02) | Не создается |

| На НИОКР | Не создается | Создают добровольно (ст. 267.2 НК РФ) |

Как и когда начислять резервы в бухучете?

Резервы на отпуска. Начисляйте ежемесячно в дебет тех же счетов, на которых начисляете зарплату. Когда сотрудник пойдет отдыхать, отпускные и взносы с этих сумм вы спишете за счет резерва.

| Проводка | Операция |

|

Д 20 (08, 23, 26, 44) — К 96-резерв на оплату отпусков |

Начислен резерв на оплату отпусков |

|

Д 96-резерв на оплату отпусков — К 70, 69 |

Начислены отпускные и страховые взносы за счет резерва |

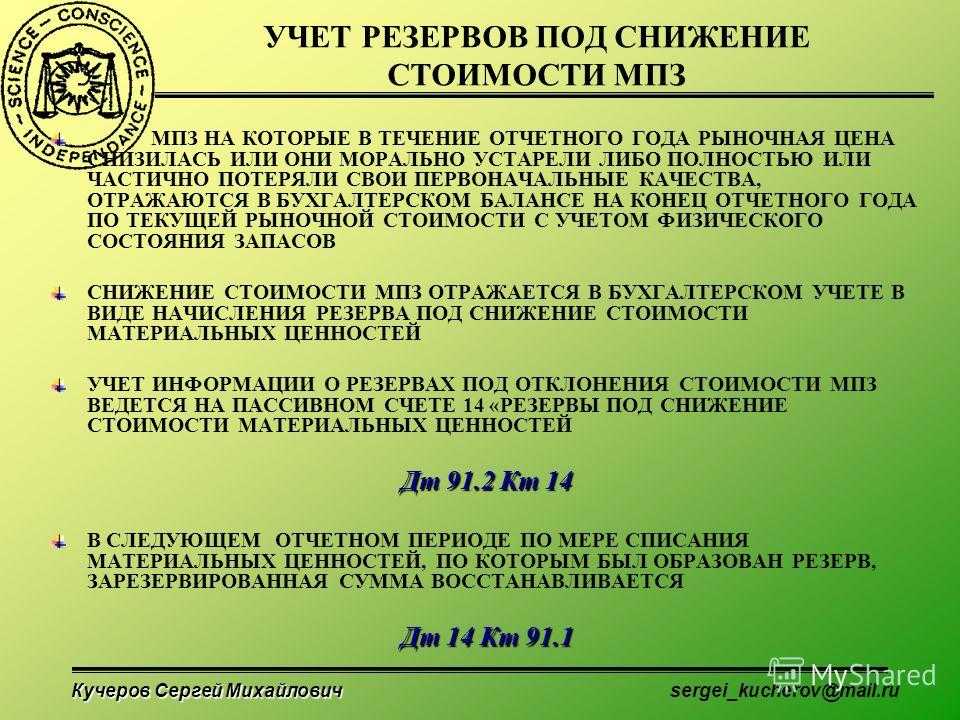

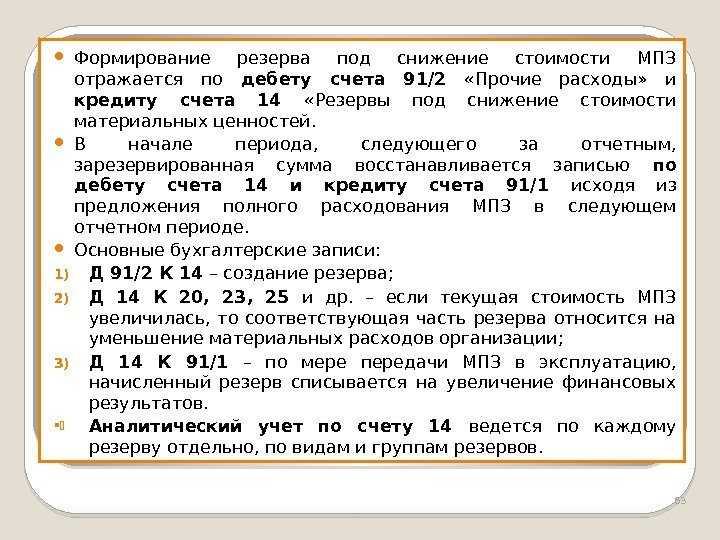

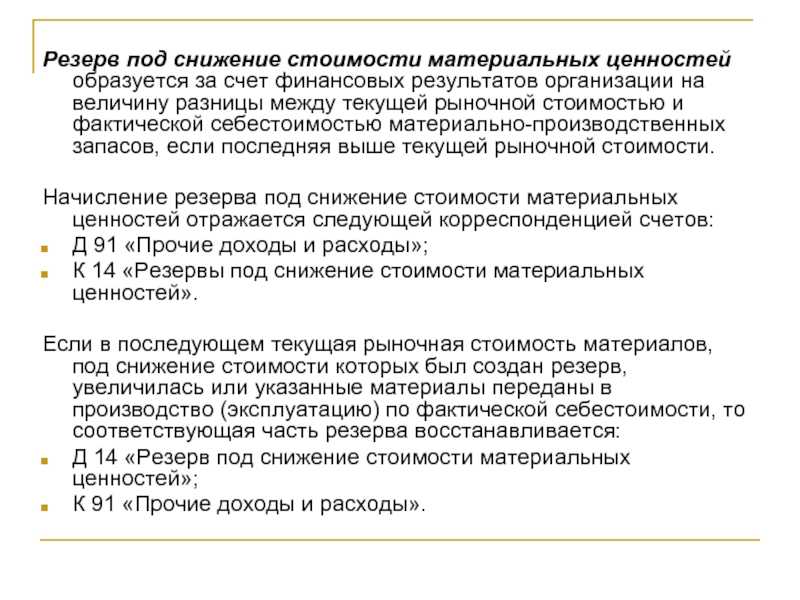

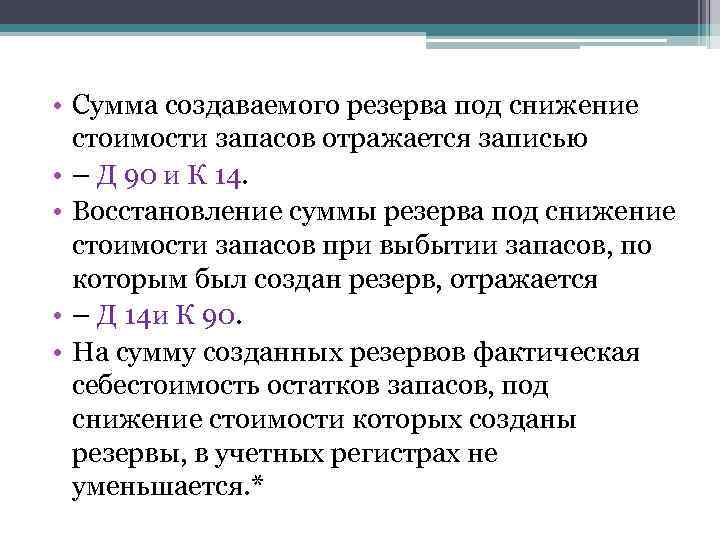

Резерв под снижение стоимости ТМЦ. Начисляйте минимум раз в год — перед составлением годовой отчетности (п. 25 ПБУ 5/01). Проверяете стоимость остатков по дебету счета 10, 41, 43.

| Проводка | Операция |

|

Д 91 — К 14 |

Создан (доначислен) резерв под снижение стоимости МПЗ |

|

СТОРНО Д 91 — К 14 |

Восстановлен резерв по ранее обесцененным МПЗ при их выбытии или при росте рыночной стоимости |

Резервы по сомнительным долгам. Резерв создавайте тогда же, когда проводите инвентаризацию задолженности, но не реже раза в год — перед составлением годовой отчетности (п. 70 Положения N 34н).

| Проводка | Операция |

|

Д 91 — К 63 |

Создан резерв по сомнительным долгам |

|

Д 63 — К 62 (60, 76, 58-3) |

Безнадежный долг списан за счет резерва |

|

Д 63 — К 91 |

Восстановлен резерв |

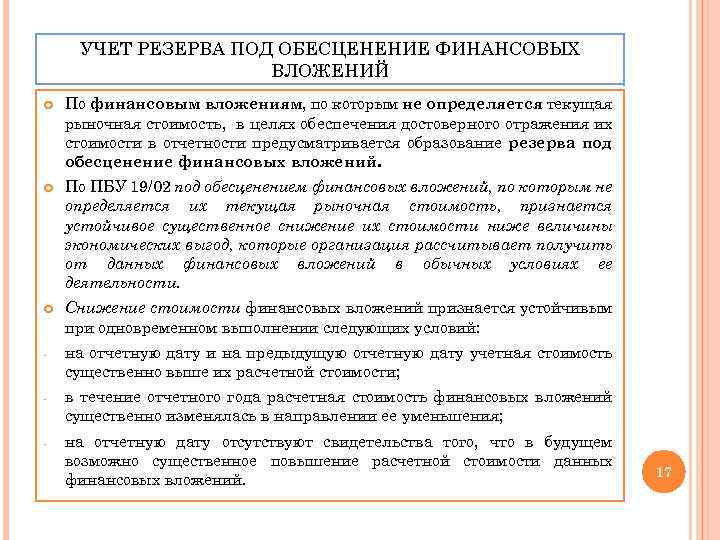

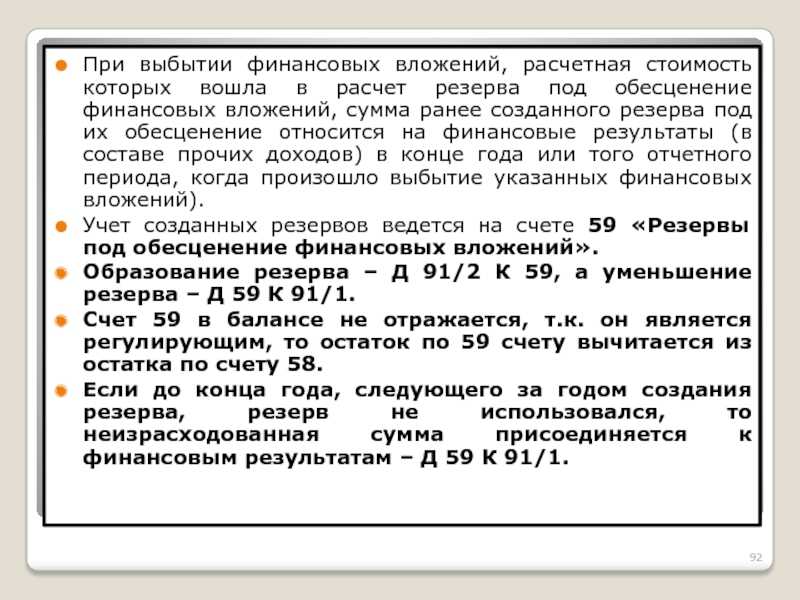

Резерв по финвложениям. Проверяйте на обесценение минимум раз в год — перед составлением годовой отчетности (п. 38 ПБУ 19/02).

|

Д 91 — К 59 |

Создан резерв под обесценение финансовых вложений |

Резерв на гарантийный ремонт. Минимум раз в год. 31 декабря текущего года сделайте отчисления в резерв на следующий год. Расходы в течение года списывайте за счет резерва. Если резерва не хватает, то списывайте затраты в дебет счетов учета расходов.

|

Проводка |

Операция |

|

Д 20 (44) — К 96 |

Начислен резерв на гарантийный ремонт |

|

Д 96 — К 10 (60, 69, 70) |

Затраты на гарантийный ремонт списаны за счет резерва |

|

Д 20 (44) — К 10 (60, 69, 70) |

Отражены затраты на гарантийный ремонт в сумме, превышающей резерв |

Как показывать резервы в бухгалтерской отчетности?

|

Вид резерва |

Как показать в отчетности |

|

|

В балансе |

В отчете о финансовых результатах |

|

|

На отпуска и вознаграждения по итогам за год |

По строке 1540 «Оценочные обязательства» |

По строке 2120, 2210, 2220 или 2350 в зависимости от того, на каком счете начислен резерв |

|

По сомнительным долгам |

По строке 1230 или 1240 за минусом резерва |

По строке 2350 «Прочие расходы» |

|

На гарантийный ремонт |

По строке 1540 «Оценочные обязательства» |

|

|

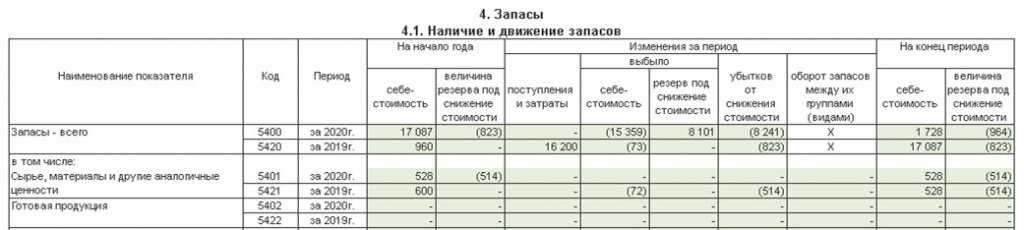

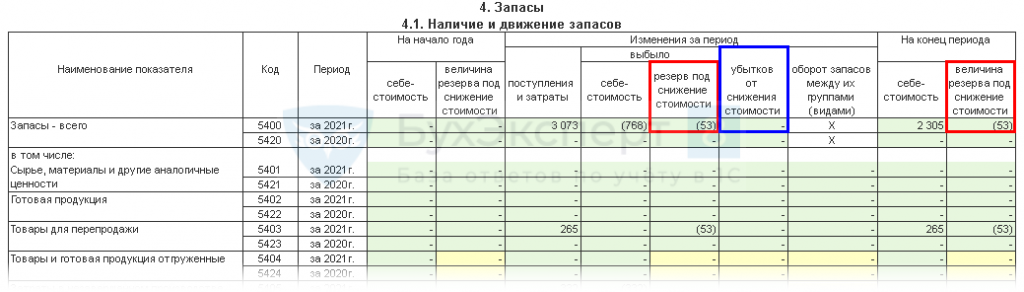

Под снижение стоимости ТМЦ |

По строке 1210 «Запасы» за минусом резерва (п. 25, 35 ПБУ 4/99) |

|

|

Под обесценение финансовых вложений |

По строке 1170 (по долгосрочным вложениям) или 1240 (по краткосрочным) за минусом резерва |

Коррекция резерва под уменьшение стоимости

Итак, резерв был основан. Однако его возможно изменить, если присутствуют следующие обстоятельства:

- Списание резерва. Выполняется в том случае, если ценности списываются с баланса вследствие их направления в производство, продажи, передачи на безвозмездной основе. Списание производится на прочие доходы.

- Создание корректировки. Выполняется в том случае, если стоимость ценностей повысилась. Разница между фактической и рыночной стоимостью уменьшается. Резерв должен быть сокращен.

Если на завершение отчетного периода стоимость объектов снижена, однако списания их не происходит, резерв направляется на следующий период.

Когда резерв под понижение материальных ценностей не формируется?

Резерв — регулирующая составляющая в отношении финансовых итогов деятельности коммерсантов. Поэтому целесообразность его образования должна иметь под собой соответствующую основу. Несмотря на определенные законодательством обстоятельства, обязывающие образовывать бухгалтерию коммерческой структуры резерв, в отдельных ситуациях резервирование порой даже не имеет смысла.

| Когда резерв по МПЗ не формируется | Пояснения |

| Сумма текущей рыночной стоимости продукции в готовом виде (услуг, работ) аналогична действительной себестоимости или выше ее | Относится к сырью и другим запасам, которые отдаются на производство новой продукции |

| МПЗ уже не годятся ни в каком виде для использования | Имеются в виду просроченные товары (истечение срока годности), испорченные запасы и т. п. |

Следовательно, запасы могут устареть и иметь сниженную рыночную стоимость, но при этом употребляться для производства новой продукции. Если цена рынка по продукции в готовом виде превысит ее себестоимость, резерв формировать бухгалтерия не будет.

Несколько иная ситуация обстоит с непригодными для продажи и последующего использования запасами. Очевидно, что они не имеют никакой ценности и поэтому не смогут принести прибыль в дальнейшем. В таких случаях формировать резерв нет смысла. Такие материально-производственные запасы нужно оформлять к отпуску за счет производственных издержек (обращения затрат). Списывание за рамками естественной убыли производится за счет виновных лиц либо причисляется к финансовым итогам деятельности коммерческой структуры. Отпуску подлежат также те МПЗ, которые более года находились без движения и которые реализовать невозможно.

На каких условиях нужно формировать резерв?

В соответствии с приведенными нормативами критерии для формирования резерва выглядят следующим образом:

- МПЗ, имеющиеся у предприятия, обладают признаками снижения стоимости:

- устарели (больше не используются в производстве выпускаемой продукции);

- утратили свои первоначальные свойства полностью либо частично;

- рыночные цены на аналогичные МПЗ снизились.

- МПЗ не относятся к отдельным сводным группам учета МПЗ, поименованным в п. 20 методических указаний Минфина РФ, а именно:

- не являются группой основных производственных материалов;

- не являются группой вспомогательных материалов для основного производства;

- не относятся к готовой продукции или товарам;

- не относятся к запасам определенного сегмента (географического или операционного).

- Величину резерва можно оценить с достаточной степенью надежности. В качестве базы для формирования экспертного мнения об оценочной величине резерва могут выступать:

- внутренние служебные документы (служебные записки, акты, подтверждающие, например, утрату полезных свойств МПЗ, находящимися на складе);

- внешняя информация (например, прайсы других продавцов, подтверждающие факт снижения цен на рынке на тот или иной вид МПЗ);

- учетные регистры предприятия (например, данные счетов расчетов с поставщиками, подтверждающие стабильное уменьшение покупной цены МПЗ).

Если рассматриваемый МПЗ обладает большинством перечисленных выше признаков, то по нему нужно создавать резерв на разницу между фактической стоимостью приобретения (оприходования) и реальной рыночной ценой этого МПЗ на дату составления отчетности.

Каких правил нужно придерживаться

Организовывать резервы разрешается по типам схожих и взаимосвязанных МПЗ. Запрещается организовывать резервы по масштабным видам. К примеру, ведущие и дополнительные материалы, произведенная продукция, товары, запасы в различных сферах. Учет действующей среднерыночной цены МПЗ делается на базе актуального состояния

В ходе пересчета стоит брать во внимание такие детали:

- Перемены среднерыночных и действительных цен, произошедших после сдачи отчетов, доказывающие наличие положения, в котором организация вынуждена была вести свою хозяйственную деятельность.

- Целевое назначение матресурсов.

- Актуальная среднерыночная стоимость произведенной продукции, в ходе создания которой были использованы ресурсы организации.

Компания обязана предоставить доказательную базу при требовании таблиц с расчетами актуальной среднерыночной стоимости МПЗ. В указанной ситуации под среднерыночной стоимостью понимается размер денежных ресурсов, который сможет выручить компания при реализации. Информацию о действующей на рынке стоимости узнают из журналов и газет, на интернет-маркетах, на торговых биржах и сырьевых площадках.

1C: Розница. Блок планирования и проведения частичных инвентаризаций товарных остатков

Приветствую, коллеги! Сегодня говорим о блоке 1С:Розницы, который отвечает за установку планов, а также проведение частичных инвентаризация по остаткам товаров. Инвентаризация по остаткам товаров– довольно трудоёмкий и затратный по времени процесс. Но проводить его нужно в обязательном порядке для каждого розничного магазина, так как процедура инвентаризации повышает точность учёта товаров и даёт возможность оценивать спрос на тот или иной товар. Благодаря процедуре инвентаризации продавец делает более точный заказ поставщику. Как раз по этим причинам в любых розничных магазинах проводят инвентаризацию товара, чтобы узнать точное количество остатков продукции. Конфигурация 1С:Розница позволяет ускорить процесс проведения инвентаризации при помощи фильтрации продукции, а также возможности выбрать или не выбрать оформление ордера для пересчётов.

Что относится к финансовым вложениям

При учете этой категории имеющихся активов экономические субъекты опираются на принятые законодательно нормы, которые отражены в действующем ПБУ 19/02 «Учет финансовых вложений».

Чтобы находящийся в собственном владении субъекта актив был признан фин.вложением, необходимо соблюдение следующих основных условий:

- Документальное подтверждение на право владения/получение активов.

- Связанные с активами риски организации: неплатежеспособность, ликвидность, изменение цены.

- Наличие потенциальных экономических выгод (начисление процентов, увеличение первоначальной стоимости).

На основании вышеперечисленных признаков фин. вложениями считаются следующие инструменты: ценные бумаги (в том числе государственные, облигации и векселя иных предприятий), вклады в уставной капитал иных субъектов (за исключением дочерних), предоставленные иным субъектам займы, депозитные вклады в кредитные учреждения, дебиторская задолженность в виде переуступки прав требований.

Не признаются как финансовые вложения:

- Выкупаемых у сотрудников собственные акции, расчеты векселями.

- Имущество, используемое с целью получения доходам по договорам аренды.

- Произведения искусства, ювелирные изделия, приобретаемые не для перепродажи.

- Нематериальные активы субъектов, основные средства и материально производственных запасов (МПЗ).

Общая информация

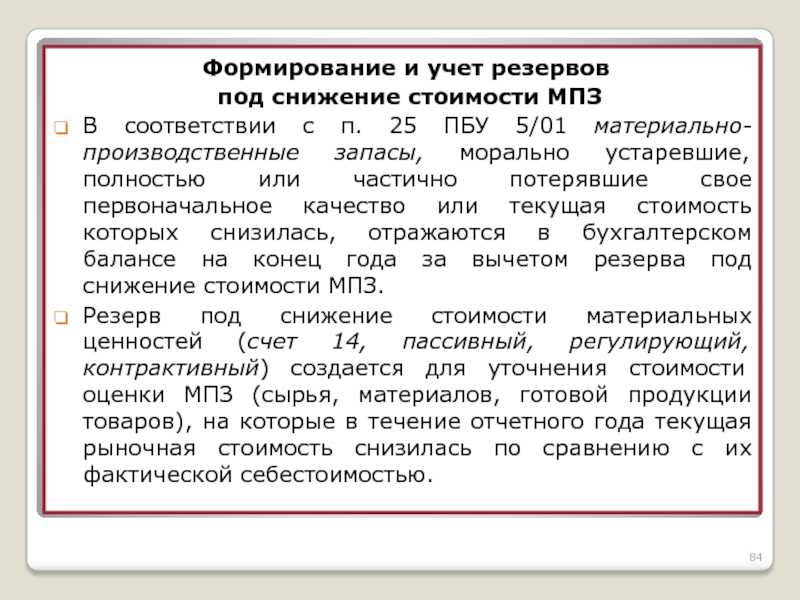

Имеющиеся в компании МПЗ, могут стать дешевле, из-за нескольких причин. Среди основных можно выделить следующие факторы:

- при утрате их первоначальных свойств (она может быть полная или частичная);

- по причине того, что произошел процесс их морального старения;

- из-за того, что рыночная цена значительно упала на некоторые виды МЦ.

Если бухгалтер не отреагирует на падения стоимости, тотогда это повлечет за собой неточность подачи отчета

Поэтому, так важно в бухгалтерии фиксировать все эти изменения

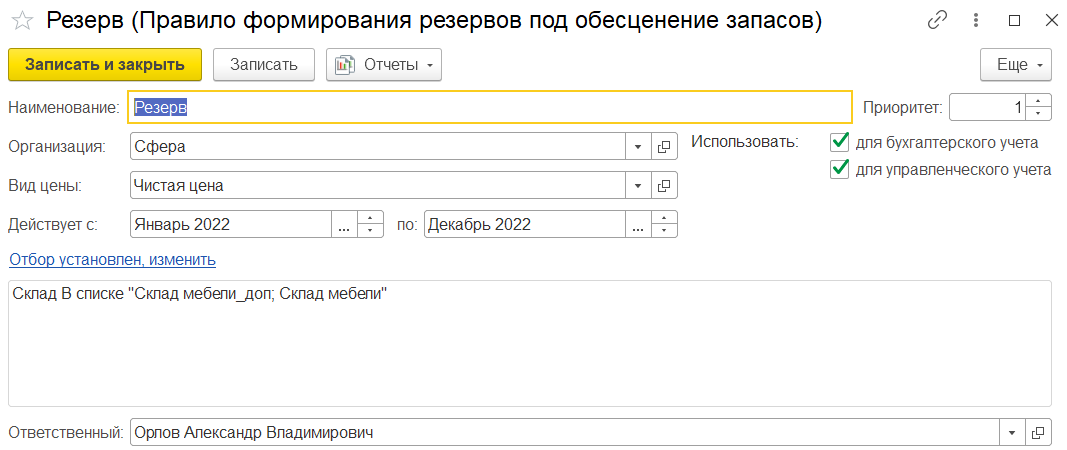

Резерв многих компаний формируется под процесс уменьшение стоимости ТМЦ. Представляет собой он соответствующую разницу между тем, какой есть закупочная стоимость активов компании и рыночной ценой этих же акций. Его создать можно, учитывая всю прибыль компании за прошлогодний период.

Берется во внимание каждая номенклатурная единица, или же, определенная группа запасов предприятия или фирмы. Исходя из этого, можно сделать вывод о том, что предприятие должно четко выяснить рыночную стоимость по которой можно будет продать ТМЦ

При этом, важно учитывать такую стоимость на текущий момент, а не в перспективе. Весь алгоритм определения стоимости прописан в учетной политике фирмы или предприятия и там же должен быть закреплен руководством

Из-за того, что данная система никак не обозначена в нормативных актах, компания или предприятия должна разработать такую последовательность самостоятельно

Весь алгоритм определения стоимости прописан в учетной политике фирмы или предприятия и там же должен быть закреплен руководством. Из-за того, что данная система никак не обозначена в нормативных актах, компания или предприятия должна разработать такую последовательность самостоятельно.

На практике это выглядит следующим образом: экономисты компании обращаются за помощью в государственное учреждение, учитывая при этом все данные Росстата. И только после того, как произошла оценка экспертов, сотрудники компании имеют возможность производить подсчеты.

По этой причине, в отчетности отображается объективная стоимость ТМЦ из-за создания резерва

Но, при этом для бухгалтеров и экономистов важно помнить, что категорически запрещается формировать стоимость резервов под уменьшенную их стоимость, когда выпускается готовая продукция. Нельзя превышать также ее цену, если занижена ее рыночная цена

Как мы адресный склад внедряли на КА 2

Краткая история внедрения адресного склада на 1С:Комплексная автоматизация 2. Какие механизмы использовали и что доработали, с какими проблемами столкнулись.

Поступила нам задачка по переводу оптового склада с ТиС 7.7 на 1С:КА. Нужно организовать: адресный склад и учет товаров по партиям.

Бизнес-процесс достаточно стандартный: это прием заказ от покупателя, объединение заказов под отгрузку, сборка заказов на складе и загрузка все этого в авто, с последующим оформлением реализации и всех печатных документов. Схема вроде стандартная и поддерживается в типовом решении КА2, но не все так просто, как кажется в начале…

Налоговый учет

Глава 25 НК РФ не предполагает снижение налогооблагаемой прибыли. То есть резерв, снижающий бухгалтерскую прибыль, не учитывающийся при создании налогооблагаемой прибыли, считается перманентной разницей. В периоде, в котором была образована постоянная разница, появляется налоговое обязательство. Это налог, провоцирующий повышение налоговых платежей. Рассмотрим проводки, связанные с налогообложением:

- ДТ99 (субсчет «Налоговые обязательства») КТ68.

- ДТ68 КТ99 (требуется образовать субсчет). Проводка используется при восстановлении резерва.

И налоговый, и бухучет должны соответствовать нормативным актам.

Нормативка

III. Оценка после признания

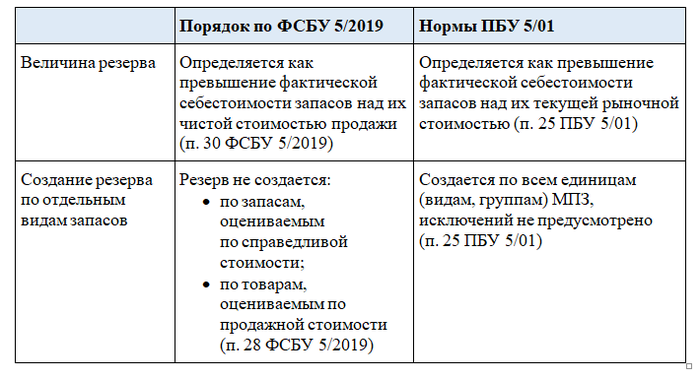

28. Запасы коммерческой организации, а также используемые в приносящей доход деятельности запасы некоммерческой организации оцениваются на отчетную дату по наименьшей из следующих величин (если иное не установлено пунктами 32 – 35 настоящего Стандарта):

а) фактическая себестоимость запасов;

б) чистая стоимость продажи запасов, определяемая в соответствии с пунктом 29 настоящего Стандарта.

29. Чистая стоимость продажи запасов определяется организацией как предполагаемая цена, по которой организация может продать запасы в том виде, в котором обычно продает их в ходе обычной деятельности, за вычетом предполагаемых затрат, необходимых для их производства, подготовки к продаже и осуществления продажи. При этом за чистую стоимость продажи запасов, отличных от готовой продукции, товаров, принимается величина, равная приходящейся на данные запасы доле предполагаемой цены, по которой организация может продать готовую продукцию, работы, услуги, в производстве которых используются указанные запасы. В случае если определение указанной величины является затруднительным, за чистую стоимость продажи запасов, отличных от готовой продукции, товаров, может быть принята цена, по которой возможно приобрести аналогичные запасы по состоянию на отчетную дату.

30. Для целей бухгалтерского учета превышение фактической себестоимости запасов над их чистой стоимостью продажи считается обесценением запасов. Признаками обесценения запасов могут быть, в частности, моральное устаревание запасов, потеря ими своих первоначальных качеств, снижение их рыночной стоимости, сужение рынков сбыта запасов. В случае обесценения запасов организация создает резерв под обесценение в размере превышения фактической себестоимости запасов над их чистой стоимостью продажи. При этом балансовой стоимостью запасов считается их фактическая себестоимость за вычетом данного резерва. В случае если чистая стоимость продажи запасов, по которым признано обесценение, продолжает снижаться, балансовая стоимость таких запасов уменьшается до их чистой стоимости продажи путем увеличения резерва под обесценение. В случае если чистая стоимость продажи запасов, по которым признано обесценение, повышается, балансовая стоимость таких запасов увеличивается до их чистой стоимости продажи путем восстановления ранее созданного резерва (но не выше их фактической себестоимости).

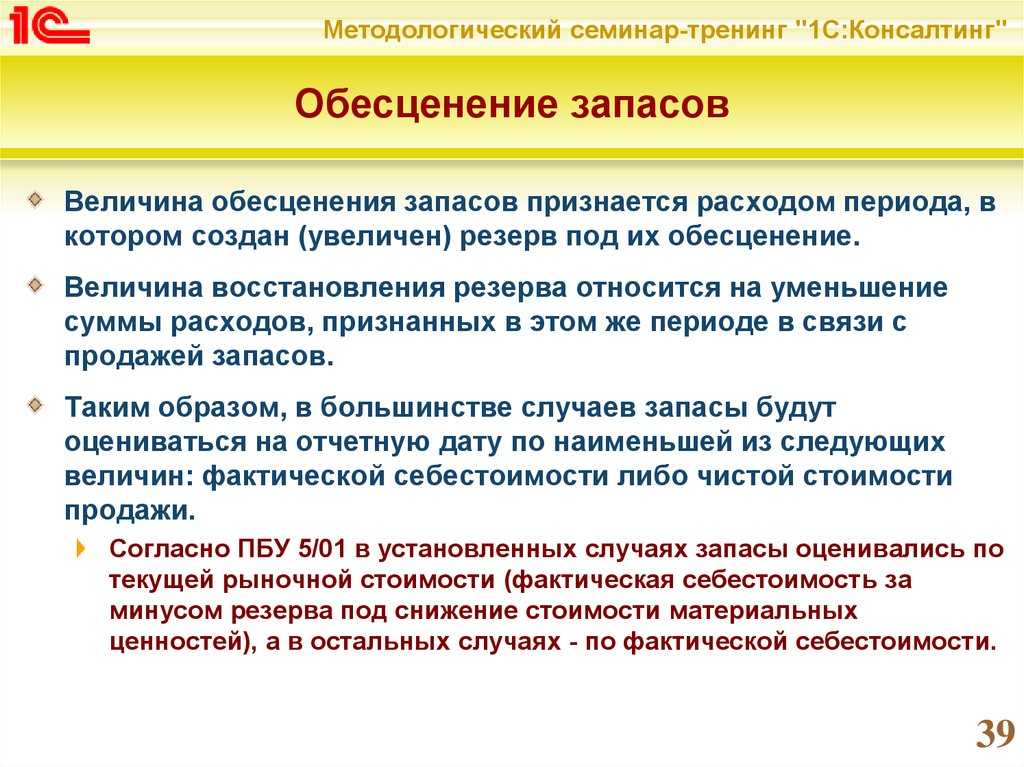

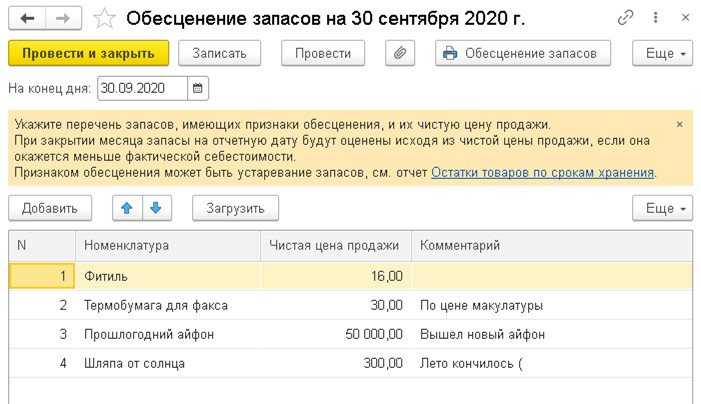

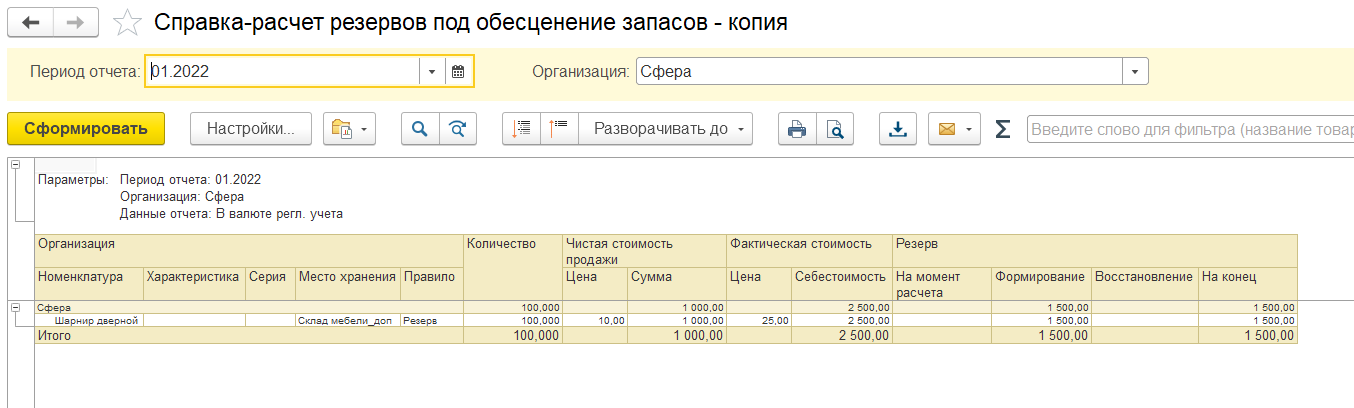

31. Величина обесценения запасов признается расходом периода, в котором создан (увеличен) резерв под их обесценение.

Величина восстановления резерва под обесценение запасов относится на уменьшение суммы расходов, признанных в этом же периоде в соответствии с подпунктом «а» пункта 43 настоящего Стандарта.

32. Организация с упрощенным учетом вправе оценивать запасы на отчетную дату по фактической себестоимости.

33. Запасы некоммерческой организации, используемые в целях, ради которых она создана, оцениваются на отчетную дату по фактической себестоимости.

34. Организация, принявшая решение оценивать запасы, указанные в пункте 19 настоящего Стандарта, по справедливой стоимости, на отчетную дату оценивает эти запасы также по справедливой стоимости. Такая организация признает в качестве дохода или расхода отчетного периода разницу между следующими величинами:

а) справедливая стоимость учитываемых в соответствии с настоящим пунктом запасов в момент их признания, а также последующие изменения этой стоимости;

б) сумма затрат, подлежащих включению в фактическую себестоимость запасов в соответствии с настоящим Стандартом.

35. В организации, осуществляющей розничную торговлю и оценивающей приобретенные товары по продажной стоимости с отдельным учетом наценок, товары представляются в бухгалтерском балансе за вычетом наценок.

Разница между стоимостью товаров, определяемой в соответствии с настоящим пунктом, и фактической себестоимостью этих товаров относится на уменьшение (увеличение) суммы расходов, признаваемых в соответствии с подпунктом «а» пункта 43 настоящего Стандарта, в отчетном периоде, в котором указанная разница выявлена.

Рубрики: