- Что делать, если заблокировали

- Какую информацию может запрашивать Росфинмониторинг

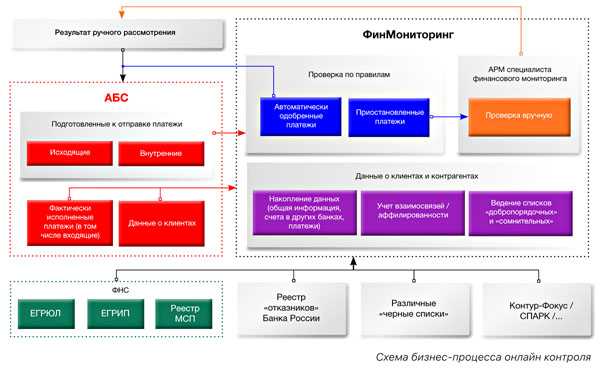

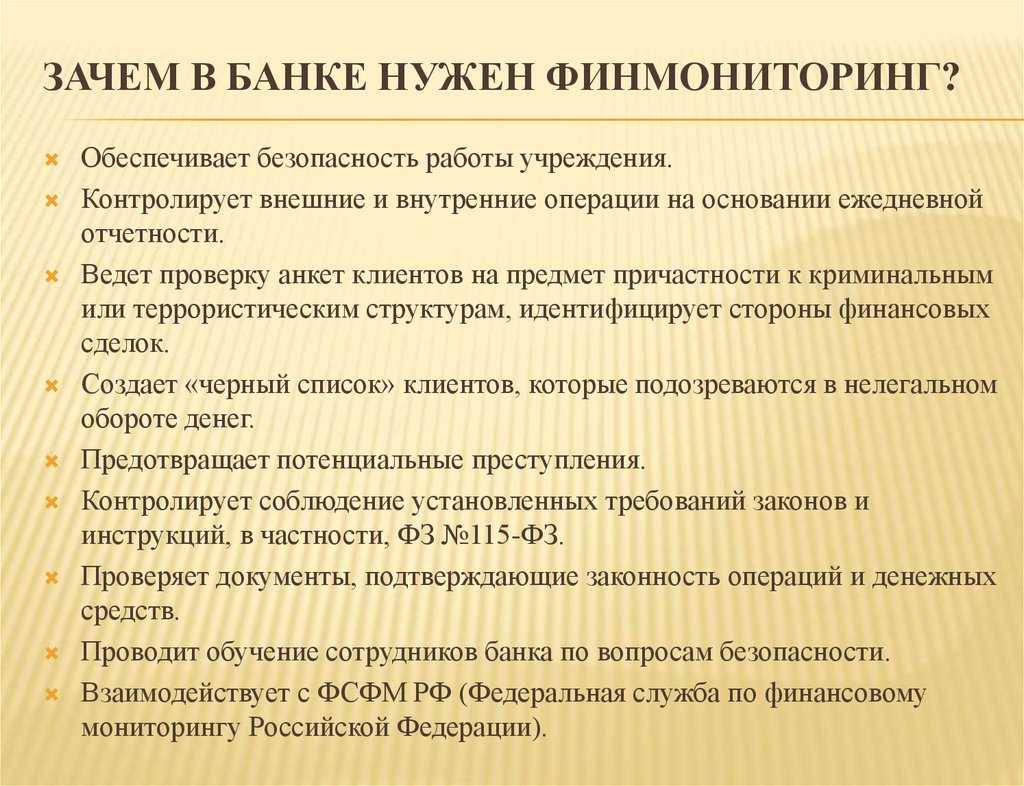

- Почему банк это делает

- Почему могут заблокировать банковскую карту

- Подозрительные переводы будут обнаружены системами антифрода

- Слухи или правда?

- Что делать, чтобы не заблокировали

- Что такое «банковский светофор»

- Нюансы

- Рекомендации по контролю транзитных операций

- Сначала напомним, что такое НДС

- Но клиенты нынче «грамотные»

- Подозрительные переводы — что будет, если сработает антифрод-система

- Чем опасна процедура банкротства для покупателя жилья?

- Какую информацию нужно предоставлять банку

- Проверка проверки

- Какие последствия могу быть

- Типичные ошибки

- По какому принципу оценивают риски

- Что делать, если банк заблокировал счет

- Как не попасть под 115-ФЗ. 9 правил

Что делать, если заблокировали

Позвоните в банк и выясните подробности. Банк попросит вас предоставить документы по определенным операциям и контрагентам. Вы должны доказать, что не совершали никаких подозрительных сделок, все контрагенты проверены, а все переводы средств были необходимы для ведения бизнеса.

Вот документы, которые могут вам понадобиться:

-

Договоры с контрагентами и приложения к ним.

-

Счета на основе этих договоров.

-

Акты/закрывающие документы.

-

Технические задания.

-

Возможно: отчеты о выполненной работе, описание процессов, результаты работ в любом формате – фото, видео, тексты, документы, ссылки.

Важно начать разблокировку как можно скорее, потому что банк дает конкретные сроки на этот процесс. Обычно блокировка снимается в течение 2-5 дней, но иногда приходится ждать до недели. . Если произошла самая плохая ситуация, и вы не прошли проверку по 115-ФЗ, то банк заблокирует ДБО — дистанционное банковское обслуживание

Через приложение банка вы не сможете оформить ни один платеж, кроме выплаты зарплаты и оплаты налогов.

Если произошла самая плохая ситуация, и вы не прошли проверку по 115-ФЗ, то банк заблокирует ДБО — дистанционное банковское обслуживание. Через приложение банка вы не сможете оформить ни один платеж, кроме выплаты зарплаты и оплаты налогов.

В теории вам доступно обслуживание в оффлайн. Грубо говоря, вы можете приехать в офис банка и передать сотрудникам банка платежные поручения на бумаге. По факту у вас эти платежки не примут. Хоть банк и прикрывается формулировкой «дистанционное банковское обслуживание ограничено». По факту ваш расчетный счет не будет работать.

Вы также можете перевести остаток средств на счет в другом банке. При этом с вас спишется комиссия в размере 10-25% от остатка, а деньги будут маркированы пометкой «Перевод собственных средств в связи с блокировкой счета по 115-ФЗ».

Ваш банк после непрохождения проверки по 115-ФЗ отправит информацию о вас в Росфинмониторинг, где вы попадете в базу подозрительных клиентов — своего рода, «черный список» для банков.

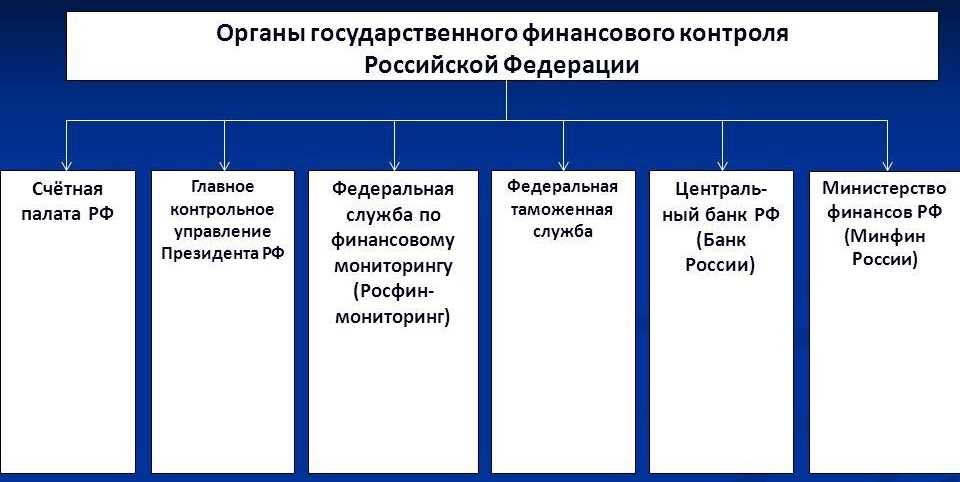

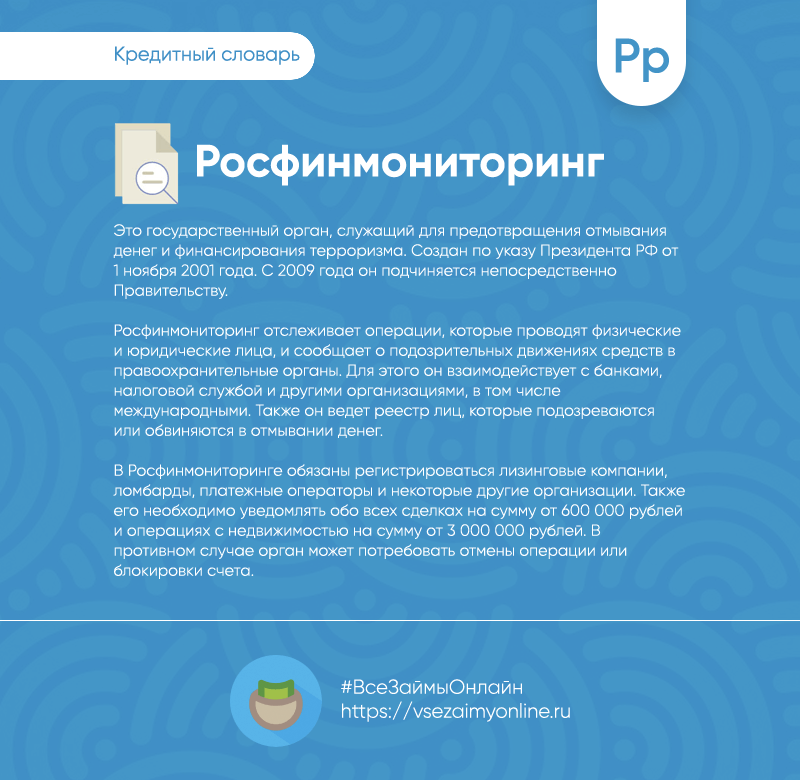

Какую информацию может запрашивать Росфинмониторинг

Росфинмониторинг (Федеральная служба по финансовому мониторингу РФ) был создан в ноябре 2001 года. Через два месяца после принятия 115 ФЗ. Это не совпадение. Одна из основных задач Росфинмониторинга, главного подразделения финансовой разведки страны — реализация 115-го закона.

Эта структура имеет полномочия на запрос практически любой информации по движению денежных средств на счетах предпринимателей и организаций.

В 2021 году введены новые правила, по которым банки отчитываются перед Росфинмониторингом.

Отныне обязательному контролю подлежат:

Любые операции со счетом юрлица, по которым снимается или зачисляется наличка

Причем неважно, какой деятельностью это лицо занимается;

Операции иностранных структур без образования юрлица. Но только на протяжении 90 дней с момента регистрации

Если же три месяца никаких операций не совершалось, под контроль попадает первое перечисление, которое будет проведено;

Выплаты причитающихся вознаграждений физическим лицам, которым повезло выиграть в лотерею;

Операции с жилыми и нежилыми помещениями, которые не влекут смену собственника. Этот пункт будет работать при фигурирующих суммах, превышающих 3 миллиона рублей;

Любые платежи по лизинговым договорам, превышающие 600 тысяч;

Почтовые переводы. Здесь установлена контрольная планка в 100 тысяч рублей;

Возврат предоплаты за связь, при условии непригодившегося остатка в размере 100 тысяч.

Еще одно нововведение. С 2021 года структуры, работающие с денежными средствами или другим имуществом своих клиентов, не обязаны отчитываться по всем без исключениям операциям, фигурирующим в ФЗ-115. Росфинмониторинг интересуют только платежи, относящиеся к виду деятельности вышеназванных организаций.

Почему банк это делает

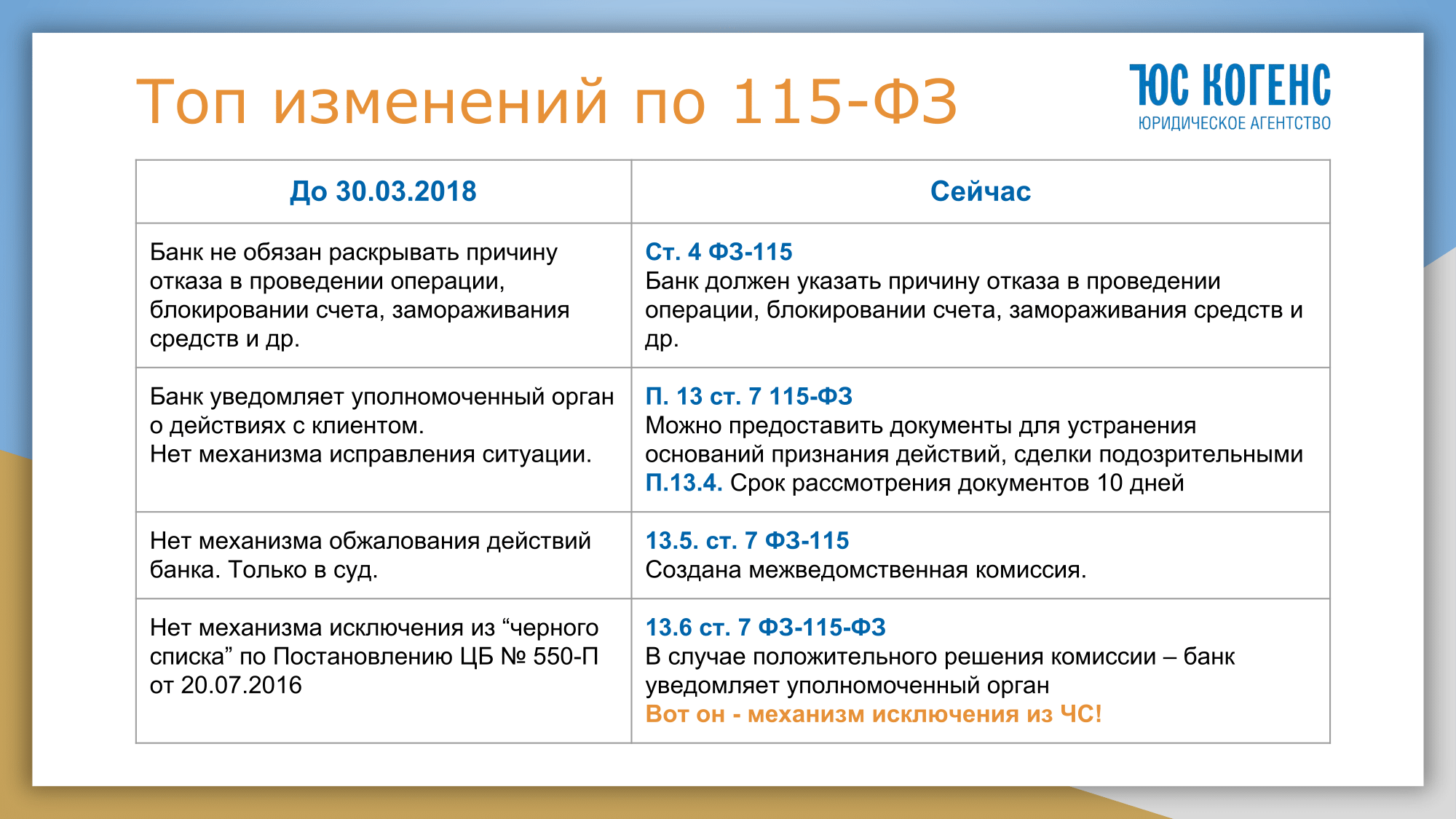

Обязанность банков отслеживать подозрительные действия клиентов со счетами прежде всего декларируется федеральным законодательством. Речь идет о ФЗ-115 от 7/08/2001 «О противодействии легализации доходов, полученных преступным путем» (ст. 7).

Банк может отказать клиенту в обслуживании:

- если не предоставлены документы по запросу банка, подтверждающие легальность операции;

- если сделка противоречит правилам и критериям внутреннего контроля банка и возникли подозрения в отмывании средств.

По сути, ответственность за прохождение средств и проверку законности операций возложена целиком на работников банка.

За время действия указанного ФЗ Центробанк выпустил множество писем, методических рекомендаций, содержащих критерии подозрительных сделок. Этими критериями на практике и руководствуются банковские служащие при отнесении операции к категории «чистых» или «подозрительных».

В настоящее время действует, в частности, Положение ЦБ РФ №375-П от 2/03/12 г., устанавливающее правила внутреннего контроля в банковской сфере (ПВК). В этом документе приведен классификатор сделок, подлежащих проверке.

Подготовлен документ, содержащий поправки к ПВК. Предполагается, что он вступит в действие с апреля будущего года (2021). Чиновники утверждают, что новый классификатор-перечень будет содержать только актуальные в нынешних экономических условиях варианты совершения необычных операций, устаревшие сведения из него будут исключены.

На заметку! Представители ЦБ подчеркивают, что новый перечень не является исчерпывающим. Банки могут дополнять его с учетом специфики своей работы.

Кроме того, ФЗ-167 от 27/06/18 установлены поправки в ряд федеральных законодательных актов. Оператор банка может на 2 дня приостановить исполнение операции, если есть подозрение, что клиент о ней не знает, т.е. происходит хищение денег со счета, и запросить подтверждение у клиента.

Почему могут заблокировать банковскую карту

В августе АБР (Ассоциация банков России) выступила с предложением внести изменения в действующий закон 115-ФЗ. В соответствии с этими изменениями, карта получателя перевода блокируется на 2 дня, до подтверждения законности транзакции. Если же отправитель обращается в полицию, мошеннический счет блокируется на 30 дней.

Эта инициатива поможет эффективнее обнаруживать мошенников и бороться с похищением средств — сейчас заморозить украденную сумму можно только во время списания. А клиенты узнают о пропаже денег уже после списания, при этом нет никаких юридических оснований для их возврата отправителю. Благодаря изменениям пострадавший может вернуть деньги, воспользовавшись задержкой между перечислением денег на счет мошенника и их обналичиванием. Именно для этого банковские карты предложили блокировать при подозрительных операциях.

Сообщение о блокировке появляется не только при подозрительных транзакциях. Для блокировки банковской карты Сбербанка или другого банка есть следующие основания:

- держателем превышен «овердрафт»;

- есть кредитная задолженность;

- владелец карты имеет непогашенный долг, счет блокируется по решению суда;

- проводились подозрительные действия (зафиксированный взлом, использование сканера и так далее);

- определенная транзакция вызвала сомнения у службы финансового контроля;

- подозрительная активность (перевод).

Причин много, и закон о блокировке карт подробно разъясняет, как поступать в каждом случае. Но много вопросов возникло после того, как банками было предложено блокировать карты при получении подозрительного платежа. Больше всего держателей карт беспокоит сохранность их средств, длительность блокировки и алгоритм действий для ее снятия.

Подозрительные переводы будут обнаружены системами антифрода

По словам Александра Ермаковича, руководителя Kaspersky Fraud Prevention, транзакции, выполняемые из обычного места, в обычное время и с «известного» системе устройства, не привлечет внимание банка, поскольку достаточно высока вероятность того, что с денежным переводом все в порядке, и осуществляет его владелец счета (или третьи лица с позволения владельца средства). И наоборот, характеристики, вышедшие за рамки привычного поведения, будут расценены антифрод-системой как угроза, после чего она взвесит различные факторы и сделает «вывод», базируясь на предшествующем опыте

Следует заметить, что системы постоянно развиваются, благодаря машинному обучению количество ложных срабатываний уменьшается. Среди способностей современных систем антифрода, отмеченных Павлом Крыловым, руководителем по развитию продуктов Secure Bank/Secure Portal Group-IB, числятся:

- Проведение анализа связи устройств с ранее зарегистрированными случаями мошеннических действий в конкретном банковском учреждении или в другой кредитной организации.

- Выявление существенных изменений в привычных (типовых) действиях и биометрических показателях (пауз, последовательности и скорости нажатия клавиш, движения курсора, навигации и скорости).

- Реакция на смену SIM-карт и сети оператора связи.

Слухи или правда?

Ничего сверхнового в 2021 году не появилось, никаких сенсационных норм и статей законодателем не принято. Об этом в своих новостных рассылках пишет и сам Росфинмониторинг, которого «обвиняют» в беспардонном вмешательстве в частные дела граждан и коммерческих организаций.

Поэтому развеем слухи: поголовно не будут изымать квартиры, блокировать деньги на счетах и конфисковывать прочее имущество.

Однако это не означает, что не будут проводить антиотмывочных проверок и не применять санкции к нарушителям. Такую деятельность ведет Росфинмониторинг и поднадзорные ему субъекты.

В настоящее время под проверки попадают обычные граждане, ИП и компании. Хотя ранее «под прицел» в основном попадали чиновники.

Что делать, чтобы не заблокировали

Основное правило: не обналичивать крупную сумму сразу после поступления и не переводить ее тут же на другой расчетный счет. Если есть потребность в получении наличных, лучше снимать деньги небольшими партиями и давать им отлежаться пару дней на счете после получения платежа. Лучше, если снятые наличные будут составлять не более 30% от оборота.

Здесь тоже нужно учитывать логичность ваших действий. Например, если вы получили на расчетный счет 700 тыс. руб. и в течение недели отправили эти деньги нескольким проверенным поставщикам – это не подозрительная операция

Но если та же сумма в день получения средств разошлась по нескольким мелким ИП, которые занимаются далекой от вас деятельностью, то тут банк уже обратит на вас внимание.

А также, есть еще несколько второстепенных правил, которых лучше придерживаться. Они не являются обязательными, но снижают ваши риски блокировки по 115-ФЗ:

-

Вовремя платить 1,5-2,5% налогов от оборота по расчетному счету.

-

Не только получать деньги, но и проводить платежи, характерные для вашего действующего бизнеса: на аренду, зарплату, необходимые закупки.

-

Не снимать наличные в размере, близком к дневному лимиту, или в конце операционного дня.

-

Осуществлять деятельность в рамках ваших ОКВЭД.

-

Грамотно оформлять каждый платеж — прописывать номер договора, сумму, наименование работ и наименование контрагента.

-

И главное: если у банка возникнут вопросы по поводу того или иного платежа, как можно скорее ответьте на его запрос и предоставьте необходимые документы.

Что такое «банковский светофор»

C 1 июля 2022 года ЦБ РФ запускает сервис «Знай своего клиента» (ЗСК) – информационный портал для банков, который распределяет по группам риска индивидуальных предпринимателей и организации.

В народе сервис прозвали «банковским светофором» из-за названий групп – зеленая, желтая и красная. По категории риска банки решат, открывать ли вам расчетный счет, проводить операции или прекратить сотрудничество.

По словам представителей ЦБ РФ, добропорядочным предпринимателям не стоит беспокоиться. К «зеленой» группе относятся 99% предпринимателей и компаний. На долю «желтой» и «красной» приходится 0,7% и 0,3% соответственно.

По задумке регулятора кредитные организации перестанут тревожить законопослушных предпринимателей многочисленным запросами. Всю информацию о добропорядочности клиента банки самостоятельно получат в ЗСК.

Сократятся случаи незаконного отказа в обслуживании. Актуальность этой проблемы в последние годы стремительно росла. По данным RTM, только за 2020 год количество споров выросло на 2,6% – до 9 727.

«Знай своего клиента» работает в режиме реального времени, поэтому о подозрительных операциях и изменении группы риска банки получают информацию за несколько минут. Но окончательное решение о порядке взаимодействий остается за ними.

Нюансы

Долгое время крупные переводы и платежи юрлиц на счёт организаций или ИП не вызывали подозрений Росфинмониторинга, если их совершали в рамках деловой активности. Однако с 10 января 2021 года предпринимателей обязали отчитываться обо всех операциях с наличными на сумму свыше 600 000 рублей независимо от их характера. Например, если деньги снимают на зарплату или командировки.

Также с 2021 года обязательному контролю подлежат в том числе:

- все операции по сделкам с недвижимостью на сумму от 3 млн рублей — как при наличном, так и при безналичном расчёте;

- почтовые переводы на сумму от 100 000 рублей. Если перевод в валюте, учитывается эквивалент по курсу ЦБ;

- покупка ювелирного изделия, если его стоимость превышает 600 000 рублей;

- операции с криптовалютой.

Контроль операций не предусматривает прямого участия бизнесменов и компаний — владельцу счёта или участнику сделки для соблюдения законодательства ничего делать не нужно. Всю необходимую информацию в Росфинмониторинг должны передавать банки, ломбарды, магазины, нотариусы, адвокаты, организаторы азартных игр, страховые компании, почтовый оператор или оператор связи.

Что может вызвать подозрения:

- необычный для конкретного предприятия характер сделок;

- отсутствие явного экономического смысла и очевидных законных целей (например, выплата шестизначной зарплаты в фирме с нулевой бухотчётностью);

- вывод капитала из страны;

- финансирование серого импорта;

- уход от налогообложения;

- финансовая поддержка коррупции и другие противозаконные цели.

- переводы частным лицам от юрлиц, если речь идёт не о зарплате, выплате вознаграждений по договорам и проч.;

- поступления средств в валюте (в частности, из-за границы, с офшорных зон и др.);

- использование наличных для покупки физлицом ценных бумаг или внесения средств в уставный капитал компании;

- систематическое снятие со своих счетов крупных сумм наличных. Под особый контроль попадут те, кто снимает 80% и более от оборота по счёту;

- многочисленные вклады, открываемые на короткие сроки, которые затем закрываются, а деньги снимаются наличными;

- покупка-продажа валюты, дорожных чеков, обмен повреждённых купюр на целые в эквиваленте от 600 000 рублей;

- размен банкнот крупного номинала на более мелкий или наоборот (от 600 000 рублей);

- частые пополнения вклада, даже если сумма пополнения меньше 600 000 рублей;

- невозможность установления сторон сделки;

- перевод на счета другого банка без видимых оснований с худшими условиями (низкие ставки по депозитам, высокие комиссии и проч.);

- зачисление денег на счёт или списание денег со счёта юрлица, период деятельности которого не превышает трёх месяцев со дня его регистрации или если с момента его открытия операций по нему не было;

- предоставление компаниями беспроцентных займов физлицам или другим компаниям, а также получение такого займа;

- многократное увеличение оборотов по счёту компании;

- скупка, купля-продажа, а также помещение в ломбард драгоценных металлов или камней, ювелирных изделий из них, а также иных ценностей;

- получение денег в виде платы за участие в азартных играх и выплата средств в виде выигрыша, полученного от участия в азартных играх или лотерее;

- операции с деньгами и ценными бумагами, если клиент или банк имеют регистрацию в Иране или КНДР (единственные государства, которые не выполняют рекомендации Группы разработки финансовых мер борьбы с отмыванием денег).

Сомнительными операциями также считаются крупные переводы иностранцам. Подозрения усилятся, если место нахождения нерезидента не совпадает с местом нахождения банка, в котором у нерезидента открыт счёт. Например, компания зарегистрирована на Кипре, а её счёт открыт в сербском банке.

Что может потребовать банк от подозрительного клиента:

- пояснение схемы ведения бизнеса;

- информация о применяемой системе налогообложения;

- сведения о расчётных счетах, открытых в других банках, и расходовании денег по ним;

- договоры и первичные документы к ним;

- штатное расписание, трудовые и гражданско-правовые договоры;

- информация о наличии в собственности объектов основных средств (помещений, транспорта) или информация об их аренде;

- бухгалтерская и налоговая отчётность.

Кредитная организация вправе отказать в проведении операции, не уведомив клиента о причинах такого решения — клиенту придётся выяснить их самостоятельно.

Рекомендации по контролю транзитных операций

Все сделки, которые проходят через коммерческий банк, подлежат жесткому контролю. Перечень операций, которые осуществляются с денежными средствами или иным имуществом, подлежат контролю в соответствии с законом РФ «О противодействии легализации доходов, которые получены преступным путем, а также финансированию терроризма». На основании данного закона Центральный Банк устанавливает правила внутреннего контроля коммерческого банка или кредитной организации с целью минимизировать отмывание доходов и финансирование терроризма.

Транзитные операции банков могут характеризоваться наличием одного или нескольких признаков:

- осуществляется зачисления денежных средств на расчетный счет клиента от большого количества резидентов и контрагентов, счета которых открыты в коммерческих банках Российской Федерации;

- списание денежных средств с расчетного счета клиента осуществляется в срок, который не превышает двух дней с момента их поступления;

- ежедневное проведение транзакций;

- осуществление операций в течение длительного временного периода (зачастую, срок составляет не менее трех месяцев);

- отсутствие операций в деятельности, в рамках которых осуществляются операции по счету (поступление и списание), а также налоговые обязательства;

- наблюдается отсутствие налоговых или других платежей в бюджет Российской Федерации (может наблюдаться их наличие, однако в мизерных объемах, которые не сопоставимы с масштабами деятельности их плательщика).

В соответствии с оценкой Центрального Банка, деятельность подобных клиентов банка не имеет никакого экономического смысла, а операции, которые совершаются ими, нуждаются в требовательном и усиленном контроле со стороны коммерческих банков.

Сначала напомним, что такое НДС

НДС — это налог на добавленную стоимость. Его платят компании и ИП на общей системе налогообложения, которые продают товары, услуги и имущественные права. Допустим, предприниматель продает свои овощи оптовой базе. С продажи он платит НДС.

О налоговых вычетах — ст. 171 Налогового кодекса РФ

НДС — косвенный налог. По сути, его платит не бизнес, а конечный покупатель. Давайте на том же примере.

Бизнес может сэкономить на уплате НДС, для этого используется налоговый вычет. Это право компании уменьшать сумму налога на НДС, который ей предъявили поставщики. Схема такая: каждый следующий участник цепочки вычитает из своего налога деньги, которые он заплатил предыдущему. Это и есть налоговый вычет.

Как считается вычет и кто имеет на него право, описывает налоговый кодекс. Там много тонкостей.

Но клиенты нынче «грамотные»

«С каких пор я должен оправдываться за свои переводы? Распоряжаюсь своими деньгами как хочу, и не подумаю отчитываться и собирать бумажки!» — так рассуждают некоторые особо гордые и обиженные клиенты.

«Я очень большой и важный птиц. Я не обязан ни перед кем отчитываться». Фото: animalpicturesociety.com

«Я очень большой и важный птиц. Я не обязан ни перед кем отчитываться». Фото: animalpicturesociety.com

Они знают, что счёт необязательно разблокировать — есть и другой выход. Либо не знают, но находят эту информацию, ведь интернет советами полнится. В любой момент человек имеет право подать заявление о расторжении договора с банком. И тогда банку придётся вернуть все деньги со счёта. Юрист Нелли Гурьянова подтверждает, что такая практика в принципе рабочая:

И хотя многие интернет-советчики рекомендуют именно так и поступать, а не идти на поводу у банков и не собирать кучу бумаг, у этой медали есть обратная сторона. Деньги-то «грамотный» клиент, конечно, получит, или даже переведёт на счёт в другой банк, однако последствия могут быть плачевными.

Как отразится жалоба в Росфинмониторинг на дальнейшей судьбе клиента – неизвестно. Скорее всего, для нового банка, в который клиент перейдёт, он изначально станет объектом повышенного внимания. Поэтому неожиданные проблемы при операциях с переведённой суммой могут возникнуть и там, да и от требований дополнительных документов человек опять не застрахован.

Подозрительные переводы — что будет, если сработает антифрод-система

Современные аналитические инструменты (кросс-канальные системы фрод-мониторинга) дают возможность выявлять подозрительные операции в режиме онлайн методом «интеллектуальной оценки» транзакций. Если антифрод-система отреагирует на подозрительные действия со стороны гражданина, который пытается обналичить деньги с карты или приобрести товар по безналичной оплате, банк должен отреагировать следующим образом (согласно указаниям нового закона):

- Приостанавливает выполнение денежной операции.

- Звонит клиенту и интересуется, совершал ли он платеж.

- Немедленно возобновляет исполнение операции (если клиент подтверждает платеж).

- Аннулирует платеж и сообщает подробную информацию о происшедшем в Центробанк (если клиент ничего не знает о платеже).

- Автоматически разблокирует транзакцию, если за 2 дня с клиентом не удалось связаться.

- Центральный Банк РФ проводит анализ и обобщение полученных от банков сведений, регулярно инструктирует все банки о счетах дропперов, через которые деньги обналичиваются хакерами, и о методах атак.

Чем опасна процедура банкротства для покупателя жилья?

Итак, предположим собственник квартиры набрал онлайн кредиты в банке и микрозаймы на карту в МФО. Далее он попал в сложную ситуацию и не смог исполнить свои обязательства.

На этом негативном фоне должник продает свою квартиру и другое ценное имущество, но долги не погашает. Вместо этого он начинает процедуру банкротства. Это возможно при наличии долгов на сумму от 0,5 млн рублей, по которым не было платежей более 3 месяцев.

Но авторы закона предусмотрели меры борьбы против хитроумной схемы, когда неплательщик сначала выводит все свои активы, а потом пытается списать долги, объявив себя банкротом. Для этого претендент на банкротство должен отчитаться о всех сделках, проведенных за 3 года до начала процедуры несостоятельности.

Если проверяющие обнаружат такие сделки, то могут объявить их недействительными. В этом случае стороны должны вернуться к тому состоянию, что было до сделки. То есть должник получает квартиру, а покупатель жилья – деньги.

К сожалению, добросовестный покупатель квартиры, который не знал о плачевном финансовом положении должника, может сильно пострадать. Квартиру-то он вернет, но вряд ли в ближайшем будущем он сможет получить свои деньги с банкрота. Ему придется становиться в очередь с другими кредиторами и рассчитывать на то, что после продажи имущества несостоятельного гражданина денег хватит для расчетов со всеми.

Какую информацию нужно предоставлять банку

Банк может заинтересоваться практически любой информацией о вашей фирме. Вплоть до справки о деловой репутации из другого банка, в котором вы обслуживаетесь. В списке запрашиваемых документов наверняка будут платежные поручения об уплате налогов, договоры купли-продажи со всеми сопутствующими документами (счет-фактура, товарно-транспортная накладная, допсоглашения и т.д.), штатное расписание с документами об уплате НДФЛ, информационная записка с подробным обоснованием экономической целесообразности проводимых по счету операций. На самом деле, что угодно может оказаться в этом списке.

Татьяна Секерина, индивидуальный предприниматель в концертно-развлекательной сфере, поделилась своим опытом:

Проверка проверки

Чтобы сбор сведений о законности доходов и совершаемых финансовых операциях гражданах и фирмах был активный Росмониторинг проверяет субъектов контроля. То есть тех, кто проверяет граждан и фирмы. Цель такой проверки удостовериться должный ли обязательный надзор, а также выявляются ли подозрительные следки/операции.

Банки проверяет ЦБ РФ и Росмониторгин. А прочие организации (лизинговые, факторинговые фирмы, риэлторы компании, организации принимающие платежи от населения) – финансовая разведка. Эти проверки часто проводятся с выездом на место нахождения субъекта контроля. Срок проведения выездной проверки составляет 30 дней.

Если будет установлено, что организация халатно относится к своим обязанностям по контролю, то могут привлечь к административной ответственности по ст. 15.27 КоАП РФ.

Проверки проводится не только исходя из планов территориальных структур Росмониторинга, а может и по заявлению о проведении проверки любого лица (если в заявлении указаны факты о нарушениях). Поэтому в последнее время усиливается качество надзора за доходами граждан и организаций.

Какие последствия могу быть

Если человек или фирма попали в поле зрения, то субъект контроля вправе, в зависимости от ситуации может:

- приостановить движение по счету или вовсе заморозить средства на счету;

- отказать в открытии счета (вклада), заключении договора на банковское обслуживание;

- не выдавать обратно залогодателю ценности, находящиеся в залоге у ломбарда;

- не производить выплаты по выигрышам в лотереи, тотализаторе, а также страховые выплаты;

- удерживать вещи, находящееся на хранении, например, в ломбарде, банке.

Но эти меры действуют непродолжительный период. Но Росфинмониторинг в силе увеличить этот срок.

В исключительных случаях, финразведка может обратиться в суд для полной блокировки движения с имуществом и деньгами на определенный срок, то есть до конца проверки.

Можно на примере рассмотреть как росфинмониторинг проверяет сделки с недвижимостью. Правда, такие ситуации довольно нетипичные.

Допустим, госорган получил информацию от риэлторской компании о том, что отдельный гражданин продает квартиру. Цена сделки составляет 15 млн. руб. По данным финмониторинга данный гражданин представляет особый интерес (его доходы не соответствуют имущественному положению). Поэтому уполномоченный орган обратился в суд для приостановки регистрации сделки. Если суд принимает соответствующее решение, то оно поступает в Росреестр, который приостановит регистрацию сделки. В это время материалы проверки финразведки передаются в компетентные органы по подведомственности. Дальнейшая судьба недвижимости будет зависеть от окончательных результатов проверки.

Обычно же при покупке квартиры всё заканчиваются максимум передачей информации в службу мониторинга.

Типичные ошибки

Ошибка: Клиент банка передал свою пластиковую карту супруге, чтобы та могла расплачиваться ей в магазинах.

Комментарий: С 27 сентября 2022 года банки будут реагировать на подозрительные транзакции и блокировать переводы. Действия супруги будут расценены как подозрительные, каждому клиенту банка следует пользоваться собственным банковским счетом для проведения оплаты.

Ошибка: Клиента банка выехал за границу и совершает покупки по карте российского банка.

Комментарий: Перед поездкой за рубеж следует предупредить свой банк о выезде за рубеж, чтобы «подозрительные» операции из непривычного места не были расценены как попытки украсть средства со счета клиента.

По какому принципу оценивают риски

Про модели оценки риска ничего неизвестно. ЦБ РФ не раскрывает алгоритмы, чтобы злоумышленники не могли подстраиваться под изменения. Скорей всего, платформа будет использовать элементы искусственного интеллекта и машинного обучения.

Финальное решение о том, относить ли клиента к одной из групп риска, будет принимать специалист – аналитик Центрального Банка и готовить об этом заключение.

Также известно, что ЦБ РФ анализирует ваши платежные цепочки, поведенческие, налоговые и секторальные риски. Например, за отсутствие бюджетных платежей, минимальные выплаты зарплаты и частую смену руководства вашу организацию могут перенести в «желтую» или «красную» группу.

Система следит и за вашей аффилированностью с другими лицами, которые совершают подозрительные операции. Если организации присвоят «красную» группу, это негативно отразится на ИП и других юрлицах, с которыми вы связаны.

В ЦБ РФ уточняют, что все модели оценки риска базируются на известных признаках сомнительных операций, перечисленных в Положении Банка России № 375-п. При этом учитывайте, что перечень – открытый. Это значит, что формулировка «Иные общие признаки, свидетельствующие о возможном осуществлении легализации (отмывания) доходов, полученных преступным путем» может использоваться банками для создания дополнительных критериев в правилах внутреннего контроля.

Что делать, если банк заблокировал счет

Быстрый и квалифицированный отчет банку часто может спасти ситуацию.

Евгений Жариков ответил так:

Из этой истории становится понятно, что оперируют антиотмывочным законом не бездушные машины, а живые люди, которым действительно может хватить для снятия подозрений внятного объяснения, подкрепленного документами.

Выигрывает тот, кто не надеется, что проблема растает сама каким-то чудесным образом. Чуда не произойдет. И даже если у вас нет возможности ответить банку качественно и квалифицированно, ответьте хоть как-то. Пусть они видят, что вы заинтересованы в решении проблемы и пытаетесь что-то сделать.

ЦБ РФ выпустил Методические рекомендации 18-МР 19МР. Это достаточно внятный текст, который содержит критерии, позволяющие отнести контрагента к подозрительным по 115-ФЗ. Если получили претензию, открывайте рекомендации и пишите ответ по перечисленным критериям. Делайте это скрупулезно, не упуская ни одного пункта. Пусть даже вам кажется, что этот критерий точно не про вас, не поленитесь, опровергните и его. Подшейте к ответу совершенно все документы, которые удастся отыскать.

И никогда не выбрасывайте чеки или платежные поручения. Всегда будьте готовы к ответу на запрос из банка. Пусть лучше эти папочки с чеками вам не пригодятся никогда, чем возникнет ситуация, когда вам нечего будет ответить. Хороший бухгалтер всегда немного параноик.

Сергей Степашин, индивидуальный предприниматель, занимающийся грузоперевозками:

Как не попасть под 115-ФЗ. 9 правил

У организации есть история. Фирма должна периодически продавать, покупать, производить что-нибудь. Какие-то следы жизнедеятельности бизнеса должны быть заметны.

В штате есть несколько работников. Да, есть бизнесы, не предполагающие нескольких сотрудников, но наличие штата банком считается атрибутом функционирующего не на бумаге, а по факту бизнеса.

У организации помимо налогов есть расходы на оплату арендуемых площадей, телефона, интернета, тепла-электричества, скрепок и степлеров в конце концов!

Часто бывает, что фирма имеет счета сразу в нескольких банках. В таком случае хорошо бы платить по статьям, перечисленным в предыдущем пункте со всех счетов. Это ведь не очень сложно, зато сразу всем банкам будет видно, что организация работает.

Немного наличных денег нужно иногда снимать. Ведь в реальной жизни без расходов наличными средствами бизнес обойтись не может. А значит нужно показать, что ваша структура действительно живая. Только не переусердствуйте! Пусть вывод нала не превышает тридцати процентов.

Пусть счет будет активным. Хорошо, когда совершается много операций

И важно, чтобы контрагентов тоже было много. Хотя бы несколько

Уж точно не один.

Нужно помнить о своих ОКВЭД. Не соответствующие заявленным видам деятельности операции возбуждают контролирующие органы. Важно своевременно уведомлять банк о каждом изменении в ЕГРЮЛ.

Не оставляйте без ответов вопросы банкиров. Причем, делать это надо быстро. Утром вопрос — вечером ответ. Сегодня запрос — завтра письмо. Банк должен видеть, что вы не прячетесь.

Проверка контрагентов — обязательная процедура. Вы можете идеально выполнять восемь предыдущих правил, но один подозрительный контрагент способен поставит под удар вашу организацию.