- Уведомление ФМС

- Участники Евразийского экономического союза

- Статус резидентства РФ

- Как выясняется статус резидентства РФ

- Что дает статус резидентства РФ

- Когда и какие платить налоги и взносы при увольнении сотрудника

- По трудовому договору

- По гражданско-правовому договору

- По трудовому договору

- По гражданско-правовому договору

- Евразийская пенсия: кто будет платить «чужакам»?

- Когда следует применять НК РФ, а не нормы Договора о ЕАЭС

- Ответственность за неправильное начисление налогов нерезиденту

- На какую сумму стандартного налогового вычета имеют право физические лица

- Что делать работодателям

- ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

- Письмо Федеральной налоговой службы от 30 октября 2014 г. № БС-3-11/3689@ “О предоставлении стандартных вычетов по НДФЛ иностранным гражданам или лицам без гражданства, признаваемым беженцами или получившим временное убежище в РФ”

- НДФЛ с нерезидентов

- Наличие у работника права на стандартные налоговые вычеты в те месяцы налогового периода, в которых у него отсутствовал облагаемый доход (отпуск без сохранения заработной платы, отпуск по уходу за ребенком)

Уведомление ФМС

В соответствии с п. 8 ст. 13 Федерального закона от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» (далее — Федеральный закон N 115-ФЗ) организация, принимая на работу иностранного гражданина, прибывшего на территорию РФ в безвизовом режиме, обязана уведомить орган ФМС о том, что с таким иностранцем заключен трудовой или гражданско-правовой договор, а также о том, что данный договор прекращен. На это дается три рабочих дня с даты заключения или прекращения (расторжения) соответствующего договора. Форма такого уведомления утверждена Приказом ФМС России от 28.06.2010 N 147. Уведомление можно подать как в бумажном, так и в электронном виде.

В отношении сотрудников из Республики Беларусь общий порядок привлечения к труду и использования иностранной рабочей силы не применяется. Это установлено п. 1 Решения Высшего совета Сообщества Республики Беларусь и России от 22.06.1996 N 4. Поэтому есть мнение, что уведомлять ФМС о приеме на работу граждан Республики Беларусь не нужно. Однако в Письме УФМС России по г. Москве от 08.06.2015 N МС-9/21-4586н изложена обратная позиция.

Участники Евразийского экономического союза

Договор о Евразийском экономическом союзе, подписанный в г. Астане 29.05.2014 (далее — Договор о ЕАЭС), действует с 1 января 2015 года. Его ратифицировали Российская Федерация, Республика Беларусь, Республика Казахстан, Киргизия и Армения.

|

Присоединение к ЕАЭС |

Страна |

Нормативный документ |

|

С 1 января 2015 года |

Российская Федерация, Республика Беларусь, Республика Казахстан |

Договор о Евразийском экономическом союзе |

|

Со 2 января 2015 года |

Республика Армения |

Договор о присоединении Республики Армения к Договору о Евразийском экономическом союзе, подписан в г. Минске 10.10.2014 |

|

С 12 августа 2015 года |

Кыргызская Республика |

Договор о присоединении Кыргызской Республики к Договору о Евразийском экономическом союзе, подписан в г. Москве 23.12.2014 |

При приеме на работу граждан из этих государств необходимо руководствоваться Договором о ЕАЭС, который регулирует порядок привлечения к трудовой деятельности указанных граждан.

Для работы на территории РФ гражданам государств, входящих в ЕАЭС, не требуется получать от государственных органов РФ какие-либо разрешения или патенты. Не применяются при трудоустройстве таких иностранцев и те ограничения, которые касаются ежегодно устанавливаемой Правительством РФ максимально допустимой доли иностранных работников, используемых в определенных отраслях экономики. Об этом говорится в п. 1, 2 ст. 97 Договора о ЕАЭС.

Для заключения трудового договора иностранец должен представить работодателю документы, предусмотренные ТК РФ (п. 4 ст. 97 Договора о ЕАЭС).

Статус резидентства РФ

Как выясняется статус резидентства РФ

Пункт 2 статьи 207 НК РФ определяет порядок выяснения наличия или отсутствия у налогоплательщика статуса резидента РФ. Резидентом РФ становится человек, который фактически находится в России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Примечание

О налоговом статусе физлица, о начислении НДФЛ у нерезидентов и учете в программе «1С:Зарплата и управление персоналом 8» редакции 3 читайте в статье «НДФЛ у нерезидентов: учет в 1С:ЗУП 8».

Следовательно, иностранец может стать налоговым резидентом РФ только спустя полгода после въезда в Россию, а россиянин может утратить статус резидента РФ, уехав из страны на полгода.

Для определения статуса физического лица суммируются все календарные дни, в которых физическое лицо фактически находилось в РФ в течение 12 следующих подряд месяцев. Эти 12 месяцев могут начинаться в одном налоговом периоде и завершаться в другом. За эти 12 месяцев следует сложить все календарные дни нахождения налогоплательщика на территории РФ. Законодательство не содержит требований непрерывности периода. В расчет 183 дней кроме непосредственного пребывания на территории РФ включаются дни (в соответствии со ст. 207 НК РФ):

- лечения или обучения за границей, если срок не превышает полугода;

- работы на морских месторождениях углеводородного сырья за границей;

- приезда в РФ и дни отъезда из РФ.

Для некоторых категорий граждан (например, командированных за рубеж российских военнослужащих и сотрудников органов госвласти) налоговое резидентство определяется независимо от времени нахождения в РФ.

Что дает статус резидентства РФ

Статья 224 НК РФ устанавливает для большинства видов доходов резидентов РФ ставку НДФЛ 13%, а для нерезидентов РФ — 30%.

В соответствии с пунктом 3 статьи 210 НК РФ налоговые вычеты по НДФЛ применяются к доходам только резидентов РФ.

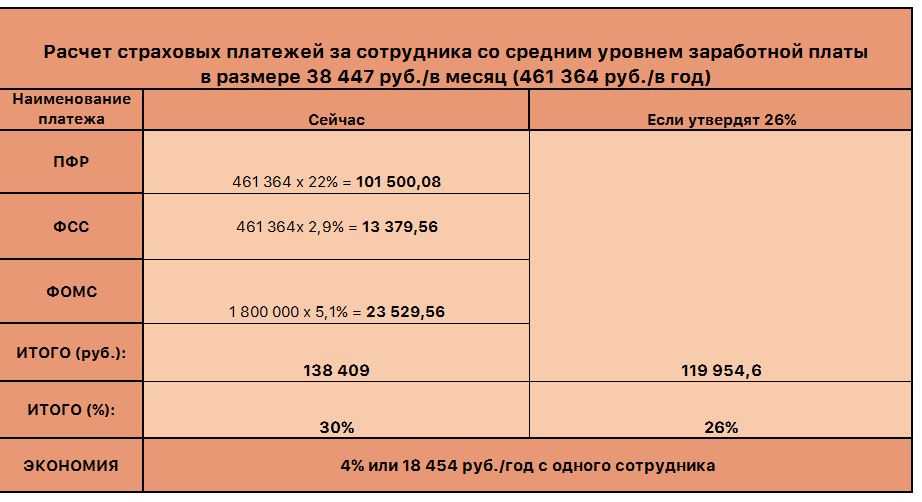

Когда и какие платить налоги и взносы при увольнении сотрудника

По трудовому договору

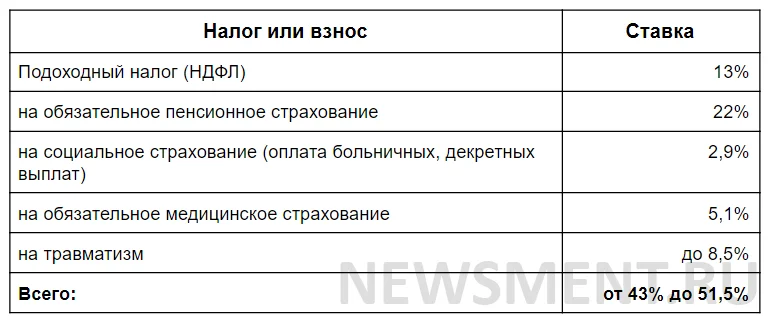

| НДФЛ, % | ПФР, % | Соцстрах, % | Медстрах, % | |

| от НС | ВН | |||

| 13 | 22 | от 0,2 до 8,5 в зависимости от класса риска | 2,9 | 5,1 |

По гражданско-правовому договору

За сотрудников по договору оказания услуги или выполнения работ не делаются отчисления в соцстрах.

По трудовому договору

За таких иностранцев придется заплатить только 1/13 зарплату в качестве налогообложения и в соответствии с действующими тарифами отчисления в соцстрах на случай получения профессионального заболевания.

По гражданско-правовому договору

Уплачивается только 13% подоходного налога.

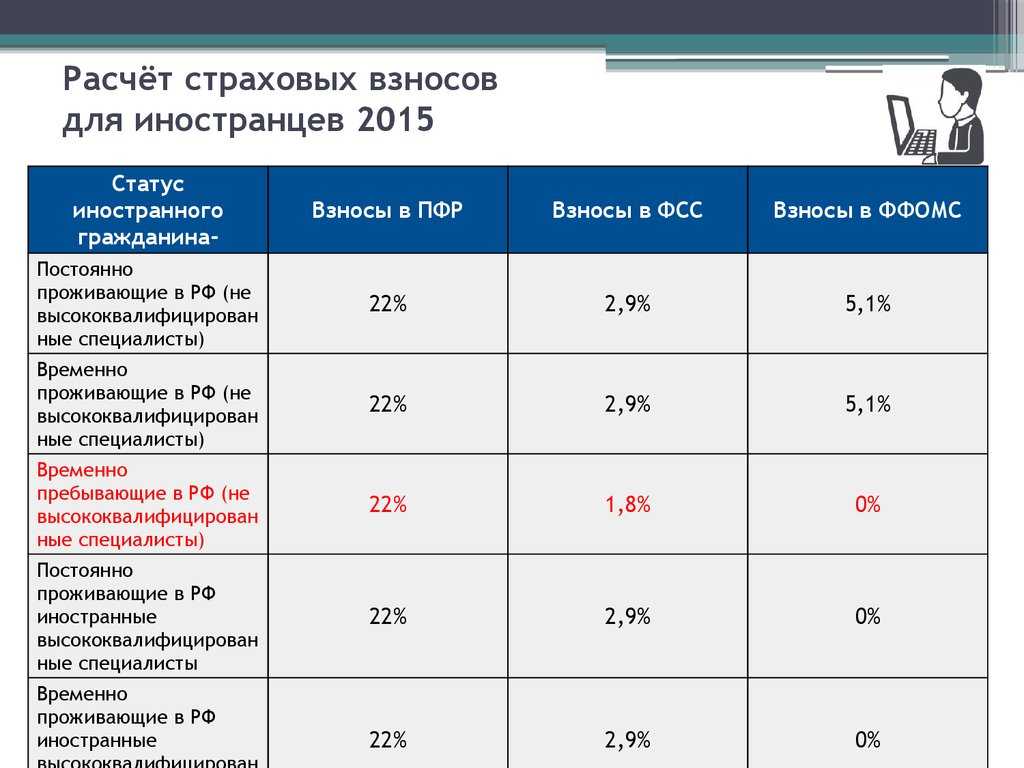

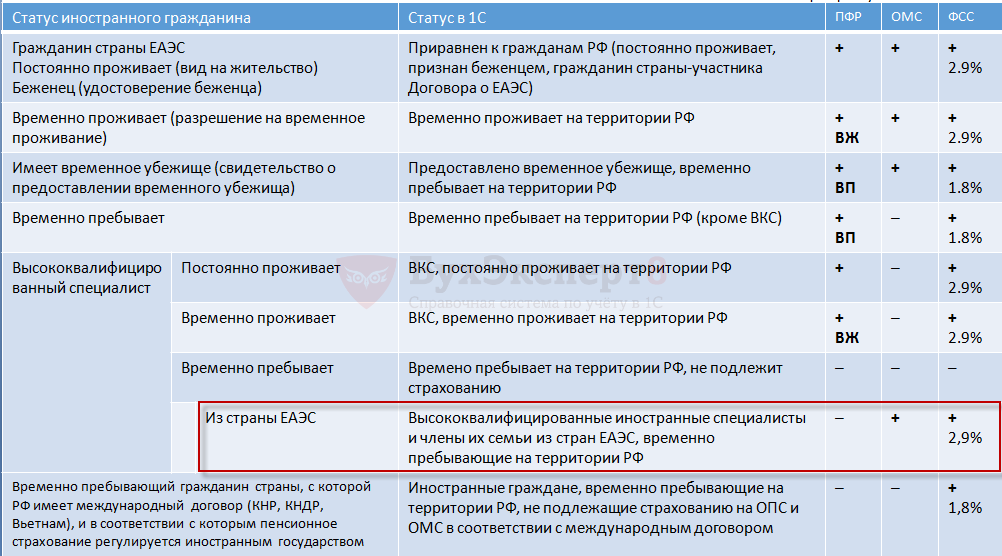

Страховые взносы за работников-иностранцев по ставкам, действующим для граждан РФ, которые относятся к категории постоянно или временно проживающих в РФ.

Для временно пребывающих – работодатель начисляет только пенсионные и социальные взносы, потому что они имеют право на пособие по нетрудоспособности.

Выплаты за высококвалифицированных специалистов различаются от их категории:

- временно проживающие – пенсионные и социальные взносы

- временно пребывающие – взносами не облагаются

Страховые взносы за работников из стран ЕАЭС, в том числе и высококвалифицированным специалистам из стран ЕАЭС, начисляются по тарифам, действующим в порядке расчетов по выплатам россиянам (п. 3 ст. 98 Договора о ЕАЭС от 29.05.2014, письмо Минтруда от 13.03.2016 № 17-3/ООГ-268).

Все страховые взносы за иностранцев на патенте работодатель выплачивает за исключением ОМС

Важно! Работодатель не выплачивает страховые взносы за работников-иностранцев, работающим дистанционно

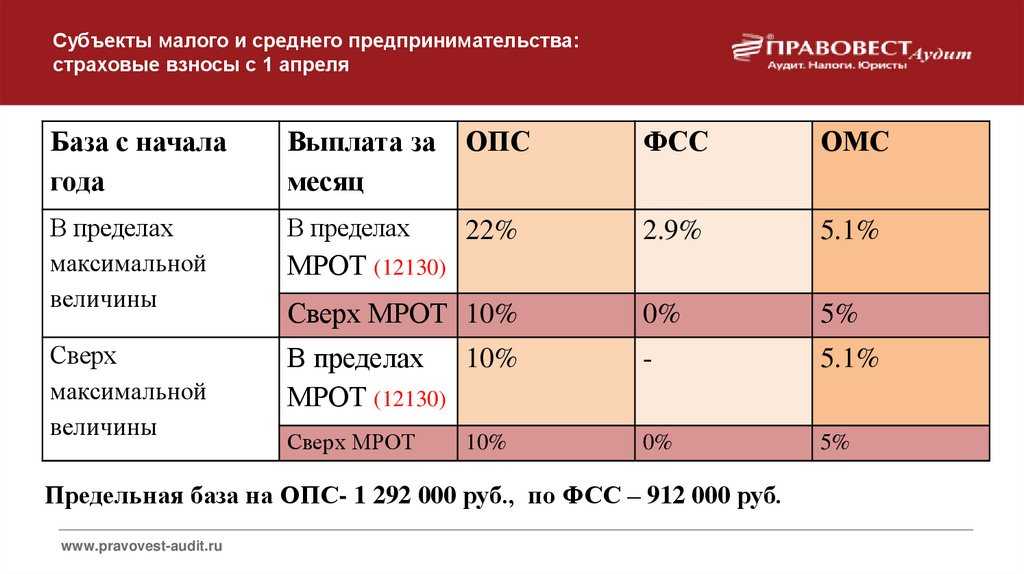

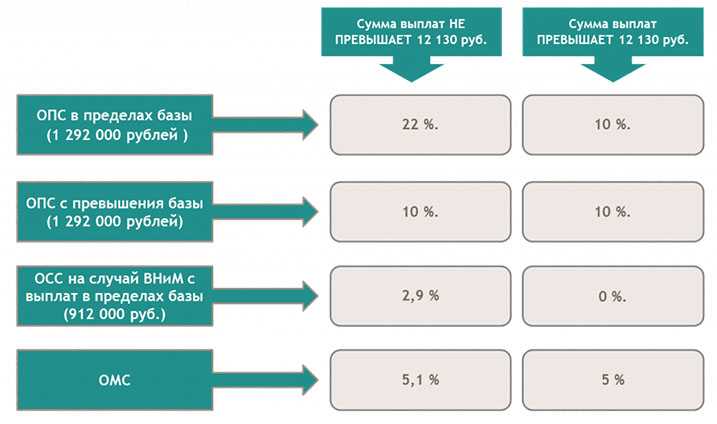

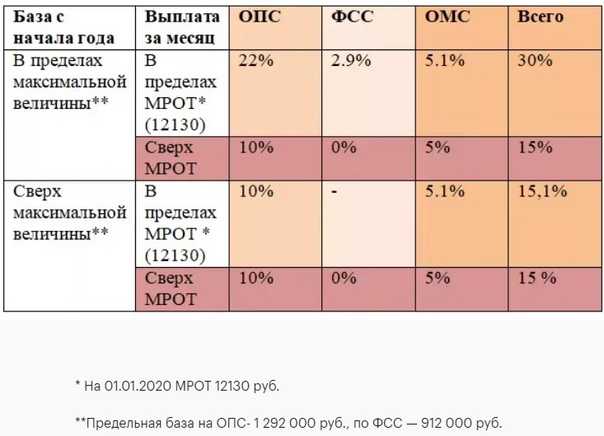

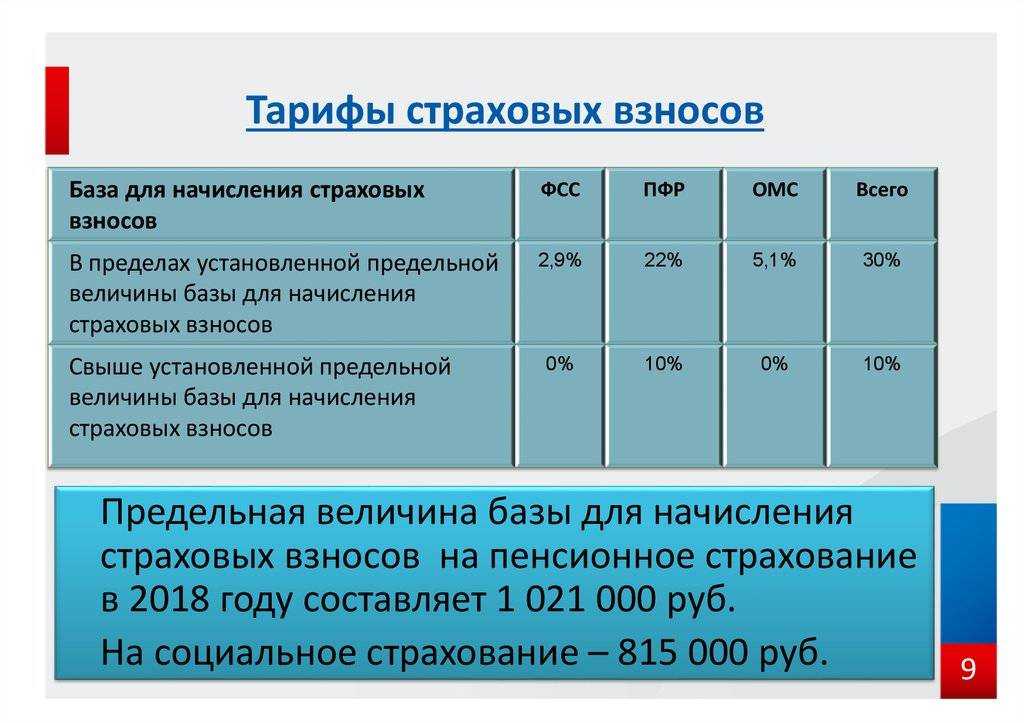

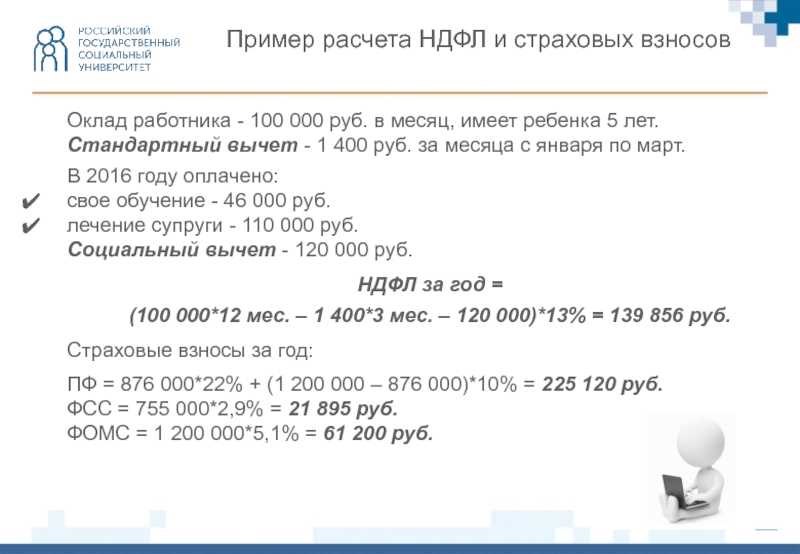

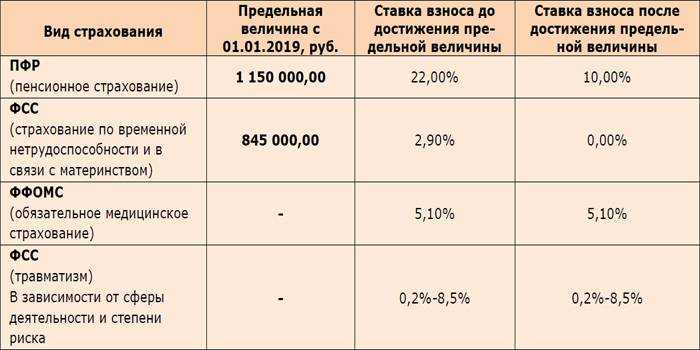

| Категория иностранных работников | ОПС в пределах 1021000 руб., % | ОПС с выплат свыше 1021000 руб., % | ОСС в пределах 815000 руб., % | ОСС с выплат свыше 815000 руб., % | ОМС | Взносы на травматизм |

| Постоянно и временно проживающие | 22 | 10 | 2,9 | 5,1 | 0,2 – 8,5 | |

| Граждане стран ЕАЭС | 22 | 10 | 2,9 | 5,1 | 0,2 – 8,5 | |

| Временно пребывающие | 22 | 10 | 1,8 | – | 0,2 – 8,5 | |

| Постоянно и временно проживающие высококвалифицированные специалисты | 22 | 10 | 2,9 | – | 0,2 – 8,5 | |

| Временно пребывающие высококвалифицированные специалисты | – | – | – | – | 0,2 – 8,5 | |

| Иностранные работники на патенте | 22 | – | 1,8 | – | 0,2 – 8,5 |

Взносы на травматизм зависят от специфики деятельности, от класса профессионального риска и устанавливается индивидуально по результатам спецоценки.

Если организация применяет пониженные тарифы для упрощенки, то начислять взносы с выплат иностранным работникам необходимо только в ПФР по ставке 20% до достижения предельной базы по взносам в ПФР (подп. 3 п. 1 ст. 427 НК РФ). Если начисления превысили лимит, то взносы начислять не нужно.

С выплат в пользу временно проживающих и работающих на территории РФ иностранных граждан, признанных высококвалифицированными специалистами, уплачиваются страховые взносы на ОПС в размере 22% в пределах установленного лимита и 10% свыше данного лимита и на ОСС в размере 2,9% в пределах установленного лимита. Страховые взносы на ОМС не уплачиваются.

Заместитель директора Департамента Минфина РФ Р.А.Саакян

Евразийская пенсия: кто будет платить «чужакам»?

Чтобы в ситуации кризиса защитить работников лучше, в ТК — Трудовой кодекс — внесли изменения. Так, с 13 августа 2020 выплаты при увольнении станут больше. Теперь закон обязывает фирму, которая ликвидируется или проводит сокращение, выплатить сразу три средние зп сотруднику (вместо двух, как предусматривалось ранее). Главное требование — уволенный должен оставаться без новой работы дольше двух месяцев.

Что важно — теперь работодатель не сможет окончательно ликвидироваться, пока не выплатит выходное пособие всем сотрудникам. При этом две средние зарплаты можно выдать сразу — в момент увольнения, чтобы не растягивать процесс получения компенсаций

Что со своей стороны делать работнику? Обратиться в бухгалтерию, ссылаясь на нововведение в ТК. Заполнять документы не нужно: компания обязана выдать две зп по закону. Чтобы получить третью зарплату, нужно дополнительно встать на учет в службу занятости. Если выплат вы так и не получили, обращайтесь сперва в трудовую инспекцию, а потом — в суд.

Поскольку увольнение по собственному желанию означает для компании минимальные выплаты, на сотрудника могут давить. Например, просят расторгнуть трудовой договор по согласию сторон. В таком случае компенсировать нужно малость: оставшуюся зарплату и отпуск

Здесь важно знать свои права и при необходимости защищать их — обращаться в профсоюз, государственную инспекцию труда и прокуратуру

В силу п. 1 ст. 226 НК РФ, работодатель является по отношению к ВКС налоговым агентом, следовательно, ему положено удерживать и уплачивать в бюджет налоги и взносы с заработной платы иностранных работников. В случае недоплаты НДФЛ в бюджет организация, допустившая просрочки платежей, несет административную и уголовную ответственность.

В отличие от всех остальных категорий иностранцев, НДФЛ с высококвалифицированных специалистов взимается по одной ставке — 13%, время нахождения в РФ (наличие статуса налогового резидента) не имеет значения. Но эта норма применяется только к доходам от трудовой деятельности. То есть при выплате им, например, материальной помощи необходимо удержать НДФЛ по стандартной ставке. Особенности исчисления подоходного налога с доходов иностранных высококвалифицированных специалистов приведены в таблице:

| Налогообложение высококвалифицированных иностранных специалистов в 2021 году | ||

|---|---|---|

| Вид доходов | Резидент | Нерезидент |

| Заработная плата, отпускные, командировочные, компенсация за неиспользованный отпуск при увольнении | 13% | |

| Вычеты предоставляются | Вычеты не предоставляются | |

| Материальная помощь, подарки, компенсация найма жилья и пр. | 13% | 30% |

| Иные компенсационные выплаты при увольнении: | ||

| В размере менее 3 (6 — для работающих в РКС) средних заработков | Не облагаются НДФЛ | |

| В размере 3 (6 — для работающих в РКС) средних заработков или более | 13% | 30% |

Для применения пониженных ставок статус ВКС придется подтверждать. Это делают путем предъявления оформленного должным образом органами УВМ МВД России разрешения на работу (письмо ФНС РФ от 26.04.2011 № КЕ-4-3/6735).

Налогообложение подразумевает, что доходы физических лиц облагаются налогом в размере 13%. Это основная ставка НДФЛ в 2020 году для российских граждан. Но существуют и другие ставки. Например, иностранцы обязаны уплачивать со своей прибыли 30%.

Перед тем, как проводить расчет, бухгалтер обязан учесть специальный налоговый вычет. Это определенная сумма, которая не облагается налогами:

- инвалиды могут рассчитывать на 3 тыс. ежемесячно;

- Герои РФ – на 500 рублей;

- работники с детьми – до 3 тыс. рублей.

Итак, срок уплаты НДФЛ при увольнении остается неизменным. Поэтому наниматель должен осуществить все перечисления не позднее, чем на следующий день после перечисления выплаты работнику. При этом оплата должна быть осуществлена полностью. То есть, уволенному лицу должны отдать не только заработок, но и все возмещения, включая компенсационные выплаты.

Когда следует применять НК РФ, а не нормы Договора о ЕАЭС

Контролирующие органы РФ считают, что ставка НДФЛ у работников из стран ЕАЭС по итогам года все-таки зависит от их статуса, что не противоречит букве Договора о ЕАЭС. Минфин России в письме от 22.01.2019 № 03-04-06/3032 напоминает, что порядок определения налогового статуса применяется в отношении физических лиц независимо от гражданства. Для случая, когда к концу года гражданин ЕАЭС приобретает статус налогового резидента РФ, пересмотр налогового статуса позволяет применить налоговые вычеты и пересчитать в связи с этим НДФЛ. Очевидно, что если гражданин ЕАЭС не успевает в налоговом периоде получить статус налогового резидента, то в соответствии с требованиями Минфина в конце года НДФЛ пересчитывается по ставке 30%. Налог по возможности следует удержать, а при отсутствии соответствующего дохода — сообщить о невозможности удержания в отчете по форме 2-НДФЛ.

Для граждан, приехавших в РФ после 02.07.2019 (183-й день года), уже не будет возможности стать налоговым резидентом в текущем налоговом периоде, так как в году остается менее 183 дней. С первого дня работы к их доходам нельзя применять ставку 30% — это нарушит требования международного договора, а по состоянию на конец налогового периода ставка 13% будет противоречить требованиям Минфина. Вдобавок следует учитывать невозможность предвидеть будущее: у работодателя нет информации, будет ли этот сотрудник работать у него в конце налогового периода и чьей ответственностью станет определение налогового статуса на конец налогового периода.

Одновременно с разъяснениями необходимости пересчета НДФЛ в конце налогового периода в соответствии с налоговым статусом Минфин России в своем письме от 22.01.2019 № 03-04-06/3032 сообщает, что указанное письмо не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом, имеет информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства РФ о налогах и сборах в понимании, отличающемся от трактовки, изложенной в письме.

Ни мнение Минфина России, ни ФНС России нельзя считать более или менее выгодным для граждан ЕАЭС. Пересмотр налогового статуса приведет к увеличению ставки НДФЛ к доходам нерезидента, а отсутствие пересмотра повлечет неприменение положенных резидентам вычетов.

| 1С:ИТС

Рекомендации по выбору варианта расчета НДФЛ граждан ЕАЭС для налоговых агентов, осторожных и готовых отстаивать свою позицию, см. в разделе «Консультации по законодательству». |

Независимо от выбора варианта расчета в конце налогового периода в отчетности следует отражать фактические данные — ставку НДФЛ, гражданство и налоговый статус физлица.

Так, в случае когда нерезиденту — гражданину ЕАЭС налог исчислен по ставке 13%, в справке 2-НДФЛ следует указать гражданство нерезидента РФ и код статуса налогоплательщика «2».

Ответственность за неправильное начисление налогов нерезиденту

Вполне возможно, что ИФНС не узнает о том, что работник стал нерезидентом РФ. Однако этот момент может обнаружиться, если налоговики придут к работодателю с выездной проверкой, а размер заниженного НДФЛ будет существенным. Налоговая инспекция не будет разбираться, знал ли работодатель о налоговом статусе работника или не знал — штрафные санкции все равно к нему применят.

В такой ситуации ИФНС посчитает нарушение как неправомерное неполное удержание НДФЛ. Ответственность за это:

- доначисление НДФЛ и взыскание его с работодателя (п. 9 ст. 226 НК);

- начисление пени (п. 5 ст. 75 НК);

- взыскание штрафа в размере 20% от суммы неудержанного НДФЛ (ст. 123 НК).

Судебная практика по поводу наказания работодателя за занижение ставки НДФЛ по сотруднику-нерезиденту не так уж обширна. Однако, к примеру, есть Постановление Тринадцатого арбитражного апелляционного суда № А42-3434/2020 от 25.03.2022 г. В нем указано, что работодателя наказали на 4,2 млн. руб. именно за занижение ставки по нерезиденту.

ИФНС г. Мурманск проводила выездную проверку по компании и обнаружила, что бухгалтер занизил ставку НДФЛ по заместителю генерального директора. Для доказательства данного факта налоговики запросили:

- справки от УМВД и УФСБ, в которых было указано, что работник был в России в течение всего года только 46 дней;

- письма управляющих компаний по месту проживания сотрудника с просьбами пересчитать коммунальные платежи в связи с его отсутствием по месту регистрации из-за регистрации в г. Ориуэла Королевства Испания.

Соответственно заместитель генерального директора являлся нерезидентом, а потому вместо НДФЛ по ставке 13% должны были удерживать НДФЛ по ставке 30%. За такое нарушение компании доначислили налога в размере 2 781 492 руб., пени — 1 456 423 руб., штрафа — 125 769 руб. Работодатель не смог оспорить в суде постановление ИФНС.

Программа для интеграции 1С с маркетплейсами для торговли по схеме FBO

Выпущено дополнение к релизу 3.0.44.1 для 1С:Бухгалтерия для Казахстана (ФНО 200.00)

Заказать помощь специалиста 1С

На какую сумму стандартного налогового вычета имеют право физические лица

Размер стандартных налоговых вычетов, на который имеет право налогоплательщик — физическое лицо, ограничивается ст. 218 НК РФ в зависимости от категории указанного физического лица:

- налоговый вычет в размере 3000 руб. за каждый месяц налогового периода (независимо от величины дохода, полученного в течение года) предоставляется налогоплательщикам, которые перечислены в пп. 1 п. 1 ст. 218 НК РФ. В частности, это инвалиды Великой Отечественной войны; инвалиды из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных при защите СССР, Российской Федерации или при исполнении иных обязанностей военной службы; лица, участвовавшие в ликвидации аварий на Чернобыльской АЭС и других объектах, а также в испытаниях ядерного оружия;

- налоговый вычет в размере 500 руб. за каждый месяц налогового периода (независимо от величины полученного в течение года дохода) предоставляется налогоплательщикам в соответствии с пп. 2 п. 1 ст. 218 НК РФ. В перечень таких лиц входят герои Советского Союза и Российской Федерации; инвалиды I и II групп и инвалиды с детства; участники боевых действий на территории Российской Федерации и других стран; лица, пострадавшие от радиоактивного загрязнения, и др.;

- налоговый вычет в размере 400 руб. за каждый месяц налогового периода предоставляется всем остальным налогоплательщикам, не поименованным в пп. 1 и 2 п. 1 ст. 218 НК РФ. Данный вид стандартного налогового вычета может применяться до того месяца, в котором доход налогоплательщика, облагаемый по ставке 13% и исчисленный налоговым агентом, предоставляющим налоговые вычеты, нарастающим итогом с начала налогового периода не превысит 20 000 руб.;

- налоговый вычет на обеспечение детей в размере 600 руб. за каждый месяц налогового периода распространяется на каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок и которые являются родителями или супругами родителей, и на каждого ребенка у налогоплательщиков, которые являются опекунами или попечителями, приемными родителями. Вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет у родителей и (или) супругов родителей, опекунов или попечителей, приемных родителей. Указанный вид стандартного налогового вычета предоставляется налогоплательщику до того месяца, в котором его доход превысит 40 000 руб. При исчислении суммы данного вычета в ряде случаев предусмотрено ее удвоение или учетверение, о чем будет сказано ниже.

Следует отметить, что согласно п. 2 ст. 218 НК РФ налогоплательщикам, имеющим в соответствии с пп. 1 — 3 п. 1 ст. 218 НК РФ право более чем на один стандартный налоговый вычет, предоставляется максимальный из соответствующих вычетов. Стандартный налоговый вычет на обеспечение детей предоставляется независимо от предоставления других видов стандартных налоговых вычетов.

Что делать работодателям

Если следовать позиции контролирующих органов, то бухгалтеру со дня приема на работу сотрудников из ЕАЭС надо применять ставку 13%, а потом отслеживать их статус для того, чтобы начать применять вычеты с месяца, в котором эти работники станут резидентами РФ. Но в декабре месяце нужно установить их окончательный статус для определения налоговой ставки.

Если выяснится, что по итогам года такой сотрудник является нерезидентом, то с месяца принятия его на работу придется пересчитать налог по ставке 30% вместо 13%. Понятно, после пересчета окажется, что организация недоудержала НДФЛ с доходов работника за год. А при выплате зарплаты за декабрь может получиться так, что бухгалтер не сможет удержать весь долг по НДФЛ. Причем даже в том случае, если вся причитающаяся к выплате сумма пойдет на погашение долга по 30%-му налогу. Как разъяснил Минфин, с 01.01.2016 отменено 50%-е ограничение на удержание НДФЛ из выплачиваемых работнику денежных доходо в Письмо Минфина от 18.07.2016 № 03-04-05/42063 .

И как быть с оставшейся суммой: доудерживать НДФЛ при выплате последующих доходов в следующем году или же передать налог на взыскание налоговикам? Вот что нам ответил специалист Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ В этом случае организация указывает в справке 2-НДФЛ сумму недоудержанного налога по строке «Сумма налога, не удержанная налоговым агенто м» утв. Приказом ФНС от 30.10.2015 № ММВ-7-11/485@ . И эту справку организация должна представить в свою налоговую инспекцию дважды: не позднее 1 марта — с признаком 2 п. 5 ст. 226 НК РФ , а затем в общеустановленный срок, не позднее 1 апреля, — с признаком 1 п. 2 ст. 230 НК РФ . А дальше взысканием НДФЛ с этого физлица будет заниматься ИФНС. Поправками в гл. 23 Кодекса, вступившими в силу с 01.01.2016, предусмотрено, что налогоплательщики, получившие доходы, с которых работодатель не удержал налог (и представил об этом сведения в ИФНС п. 5 ст. 226 НК РФ ), уплачивают налог не позднее 1 декабря года, следующего за истекшим налоговым периодом, на основании направленного налоговым органом уведомления об уплате налог а п. 6 ст. 228 НК РФ ” .

СТЕЛЬМАХ Николай Николаевич Советник государственной гражданской службы РФ 1 класса

Ну что ж, можно только порадоваться, что организациям хотя бы не придется самим заниматься взысканием недоудержанного НДФЛ с работников из ЕАЭС.

Конечно, можно попытаться поспорить с проверяющими, доказывая, что 13%-я ставка должна применяться независимо от статуса работника на конец года. Ведь Договор о ЕАЭС — это международный договор, а значит, его нормы приоритетнее норм внутреннего российского законодательств а ч. 4 ст. 15 Конституции РФ; п. 1 ст. 7 НК РФ . Но стоит ли? Да, безусловно, перерасчет НДФЛ — это дополнительная работа для бухгалтера. Но налог-то все равно уплачивается из доходов физлица. И если он не согласен, то пусть тогда и доказывает ФНС неправомерность ее позиции.

Если организация не будет учитывать мнение контролирующих органов, то для нее это чревато штрафом за неправомерное неудержание налога — 20% от неудержанной и не перечисленной в бюджет суммы НДФЛ ст. 123 НК РФ .

Письмо Федеральной налоговой службы от 30 октября 2014 г. № БС-3-11/3689@ “О предоставлении стандартных вычетов по НДФЛ иностранным гражданам или лицам без гражданства, признаваемым беженцами или получившим временное убежище в РФ”

20 ноября 2014

Федеральная налоговая служба рассмотрела обращение по вопросу предоставления стандартных налоговых вычетов иностранным гражданам или лицам без гражданства, признаваемым беженцами или получившим временное убежище на территории Российской Федерации в соответствии с Федеральным законом «О беженцах», и сообщает следующее.

Федеральным законом от 04.10.2014 № 285-ФЗ «О внесении изменений в статьи 217 и 224 части второй Налогового кодекса Российской Федерации» внесены изменения в пункт 3 статьи 224 Налогового кодекса Российской Федерации (далее — Кодекс), в соответствии с которыми ставка налога на доходы физических лиц от осуществления трудовой деятельности иностранными гражданами или лицами без гражданства, признанными беженцами или получившими временное убежище на территории Российской Федерации в соответствии с Федеральным законом «О беженцах», устанавливается в размере 13 процентов.

Действия положений пункта 3 статьи 224 Кодекса (в редакции Федерального закона от 04.10.2014 № 285-ФЗ) распространяются на правоотношения, возникшие с 1 января 2014 года.

Согласно пункту 3 статьи 210 Кодекса для доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 Кодекса, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных статьями 218 — 221 Кодекса, с учетом особенностей, установленных главой 23 Кодекса.

Пунктом 4 статьи 210 Кодекса определено, что для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению. При этом налоговые вычеты, предусмотренные статьями 218 — 221 Кодекса, не применяются.

Согласно пункту 1 статьи 224 Кодекса для доходов физических лиц, признаваемых налоговыми резидентами Российской Федерации, от осуществления трудовой деятельности налоговая ставка установлена в размере 13 процентов.

В соответствии с пунктом 2 статьи 207 Кодекса налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Таким образом, если иностранный гражданин или лицо без гражданства, признаваемое беженцем или получившее временное убежище на территории Российской Федерации в соответствии с Федеральным законом «О беженцах», не является налоговым резидентом Российской Федерации и его доходы облагаются по ставке 13%, предусмотренной пунктом 3 статьи 224 Кодекса, то вычеты, предусмотренные статьями 218 — 221 Кодекса, не предоставляются.

Когда иностранный гражданин или лицо без гражданства, признаваемое беженцем или получившее временное убежище на территории Российской Федерации в соответствии с Федеральным законом «О беженцах», станет налоговым резидентом Российской Федерации и его доходы будут облагаться по ставке 13%, установленной пунктом 1 статьи 224 Кодекса, ему могут быть предоставлены вычеты по налогу на доходы физических лиц.

В целях получения стандартного налогового вычета, предусмотренного подпунктом 4 пункта 1 статьи 218 Кодекса, налогоплательщик должен предъявить налоговому агенту документы, свидетельствующие о соблюдении всех условий его получения.

Такими документами могут быть: копия свидетельства о рождении ребенка (копия свидетельства об установлении отцовства), копия страницы гражданского паспорта налогоплательщика, где указаны фамилия, имя, отчество и дата рождения ребенка, а также заявление о предоставлении налогового вычета.

Вместе с тем, учитывая положения статьи 13 Федерального закона от 15.11.1997 № 143-ФЗ «Об актах гражданского состояния», документы, выданные компетентными органами иностранных государств в удостоверение актов гражданского состояния, совершенных вне пределов территории Российской Федерации по законам соответствующих иностранных государств в отношении граждан Российской Федерации, иностранных граждан и лиц без гражданства, признаются действительными в Российской Федерации при наличии их легализации, если иное не установлено международным договором Российской Федерации.

| Действительный государственный советникРоссийской Федерации 2 класса | С. Бондарчук |

НДФЛ с нерезидентов

Чтобы понять, как платить НДФЛ с доходов иностранцев в 2019 году, нужно

- проверить, нет ли у иностранца особого статуса;

- определить, является ли иностранец резидентом РФ или нерезидентом;

- установить, какой именно доход выплачивается иностранцу.

Напомним, что физические лица, находившиеся на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев, для целей уплаты НДФЛ признаются нерезидентами РФ (п. 2 ст. 207 НК РФ).

А особый статус имеют следующие иностранцы

- иностранец, работающий по патенту;

- иностранец – высококвалифицированный специалист;

- иностранец – резидент страны-члена ЕАЭС;

- нерезидент, являющийся участником госпрограммы по переселению в Россию соотечественников, проживающих за границей;

- иностранец – беженец.

Наличие у работника права на стандартные налоговые вычеты в те месяцы налогового периода, в которых у него отсутствовал облагаемый доход (отпуск без сохранения заработной платы, отпуск по уходу за ребенком)

Ранее налоговые органы связывали право физического лица на вычет с наличием у него в календарном месяце облагаемого дохода.

Минфин России в Письме от 07.10.2004 N 03-05-01-04/41 разъяснил, что установленные ст. 218 НК РФ стандартные налоговые вычеты предоставляются налогоплательщику за каждый месяц налогового периода, то есть стандартный налоговый вычет предоставляется путем уменьшения в каждом месяце налогового периода налоговой базы на соответствующий установленный размер вычета. Таким образом, стандартный налоговый вычет не накапливается в течение налогового периода и не подлежит суммированию нарастающим итогом в случае отсутствия налоговой базы за отдельные месяцы налогового периода. Указанный порядок предоставления стандартных налоговых вычетов с учетом позиции Минфина России был доведен до подведомственных налоговых органов Письмом МНС России от 23.11.2004 N 04-2-06/679@ и применялся чуть более года.

В дальнейшем в Письме Минфина России от 28.12.2005 N 03-05-01-03/139, выпущенном в изменение Письма от 07.10.2004 N 03-05-01-04/41 (а также в ряде других писем, выпущенных Минфином позднее, в частности в Письме от 24.04.2006 N 03-05-01-04/101), был приведен следующий порядок предоставления стандартных налоговых вычетов.

Установленные ст. 218 НК РФ стандартные налоговые вычеты предоставляются за каждый месяц налогового периода, то есть стандартный налоговый вычет предоставляется путем уменьшения в каждом месяце налогового периода налоговой базы на соответствующий установленный размер вычета. Налоговым периодом в соответствии со ст. 216 НК РФ признается календарный год.

Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, в отношении которых предусмотрена налоговая ставка, установленная п. 1 ст. 224 НК РФ, подлежащих за этот же налоговый период, то применительно к этому налоговому периоду налоговая база принимается равной нулю. На следующий налоговый период разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, в отношении которых предусмотрена налоговая ставка, установленная п. 1 ст. 224 НК РФ, подлежащих налогообложению, не переносится.

Из данного положения НК РФ следует, что стандартный налоговый вычет не может быть перенесен на следующий налоговый период. Что же касается случаев, когда в течение отдельных месяцев налогового периода сумма стандартных налоговых вычетов окажется больше суммы доходов, облагаемых налогом по ставке 13%, то разница между этими суммами переносится на следующие месяцы этого налогового периода.

Таким образом, стандартный налоговый вычет предоставляется физическому лицу в полагающихся размерах за каждый месяц налогового периода, в течение которых между налоговым агентом и работником заключен трудовой договор. Указанный порядок применяется ФНС России до настоящего времени.

Несмотря на многочисленные разъяснения Минфина России и ФНС России, некоторые территориальные налоговые органы продолжают руководствоваться старым порядком. В арбитражной практике также отсутствует единый подход по данной проблеме.

Так, в Постановлении ФАС Волго-Вятского округа от 29.01.2007 по делу N А31-11712/2005-19 суд указал, что согласно положениям ст. 218 НК РФ стандартный налоговый вычет не накапливается в течение налогового периода и не подлежит суммированию нарастающим итогом в случае отсутствия налоговой базы за отдельные месяцы налогового периода. Тем самым было удовлетворено требование налогового органа о привлечении организации к налоговой ответственности за то, что указанная организация как налоговый агент в 2004 г. предоставила стандартные налоговые вычеты работникам в периоды, когда заработная плата им не начислялась и не выплачивалась.

В Постановлении ФАС Восточно-Сибирского округа от 01.03.2006 N А69-2980/05-7-Ф02-650/06-С1 был также сделан вывод о том, что стандартный налоговый вычет не предоставляется за месяцы, в которых налогоплательщиком не был получен облагаемый доход.