- Что ответить налоговой при зарплате ниже среднеотраслевой

- Пояснения по низкой заработной плате: образец

- Может ли ФНС требовать пояснения в отношении размера зарплаты

- Пояснительная записка в налоговую

- Сколько получают сотрудники ФНС, и ждать ли повышения зарплаты налоговикам в 2020

- Пояснение в налоговую по НДС

- Пример пояснения в налоговую по заработной плате

- Ответственность за нарушение МРОТ

- Минимальная региональная зарплата

- Коэффициенты и надбавки

- Объективные причины

- Распечатать

- Понятие среднеотраслевой зарплаты

- Региональный МРОТ

- Сравнение зарплаты и МРОТ

- Законные оклады ниже МРОТ

- Как правильно сформулировать ответ в ифнс по поводу низкой з/п

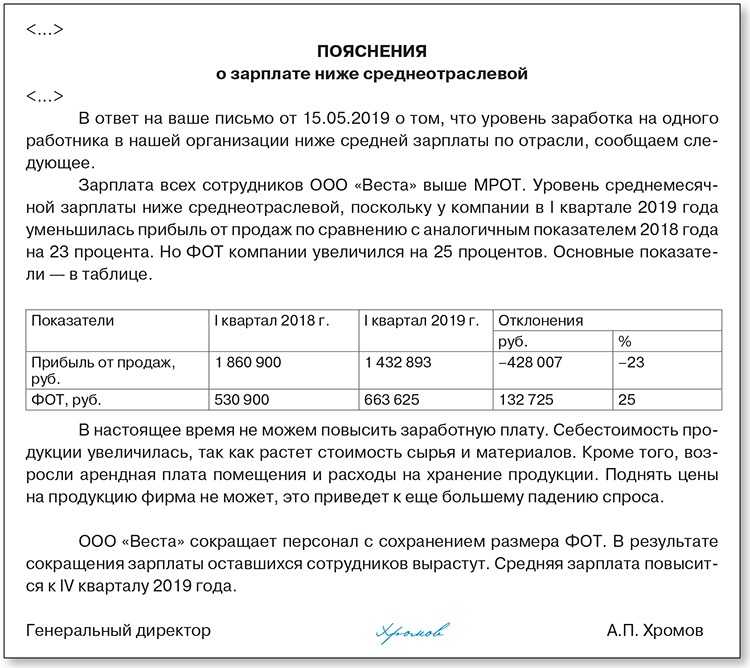

- Пояснения о низкой зарплате

- Зарплатная комиссия

- Зарплата ниже среднеотраслевой: как оправдаться перед ИФНС

Что ответить налоговой при зарплате ниже среднеотраслевой

В такие организации чаще направляются выездные проверки, если руководство никак не реагирует на письма ФНС. Существует следующие виды минимального размера оплаты труда (МРОТ):

- региональный.

- федеральный;

Его размер определяется трехсторонним соглашением:

- субъекта РФ;

- объединения профсоюзов;

- объединения работодателей.

Автоматически каждый хозяйствующий субъект является стороной такого соглашения, если конечно же, на направил обоснованный отказ с указанием причин за 30 дней от даты его официальной публикации в местных СМИ.

Следовательно, если в регионе действует МРОТ выше федерального, выплачивать зарплату работодатель обязан, основываясь на эту цифру.

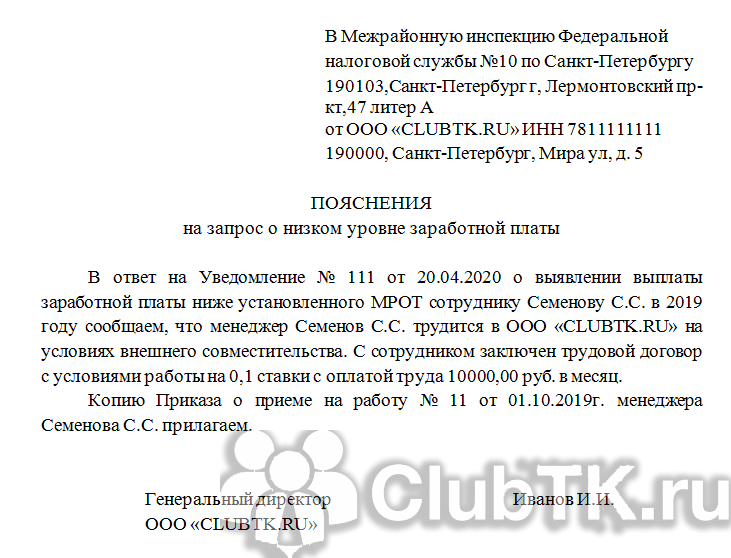

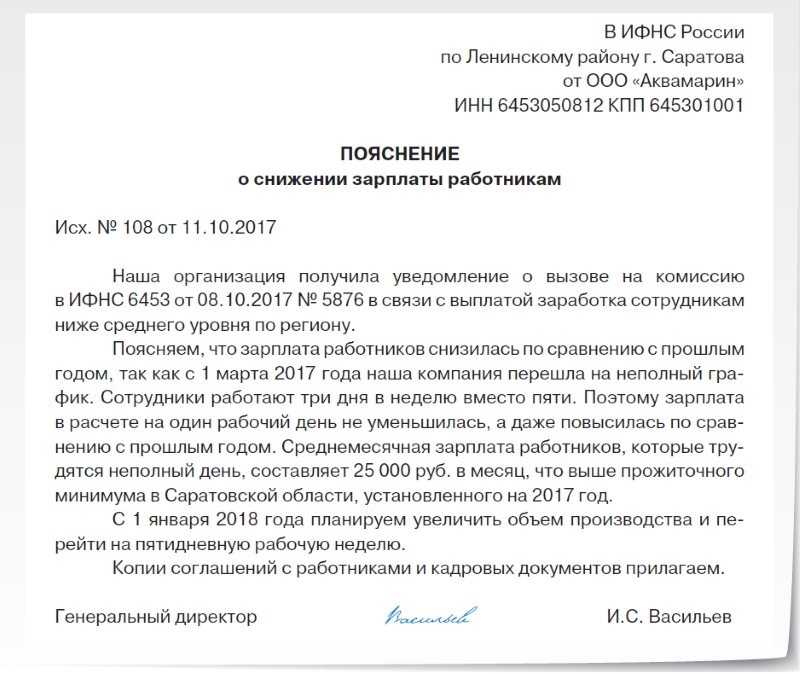

Пояснения по низкой заработной плате: образец

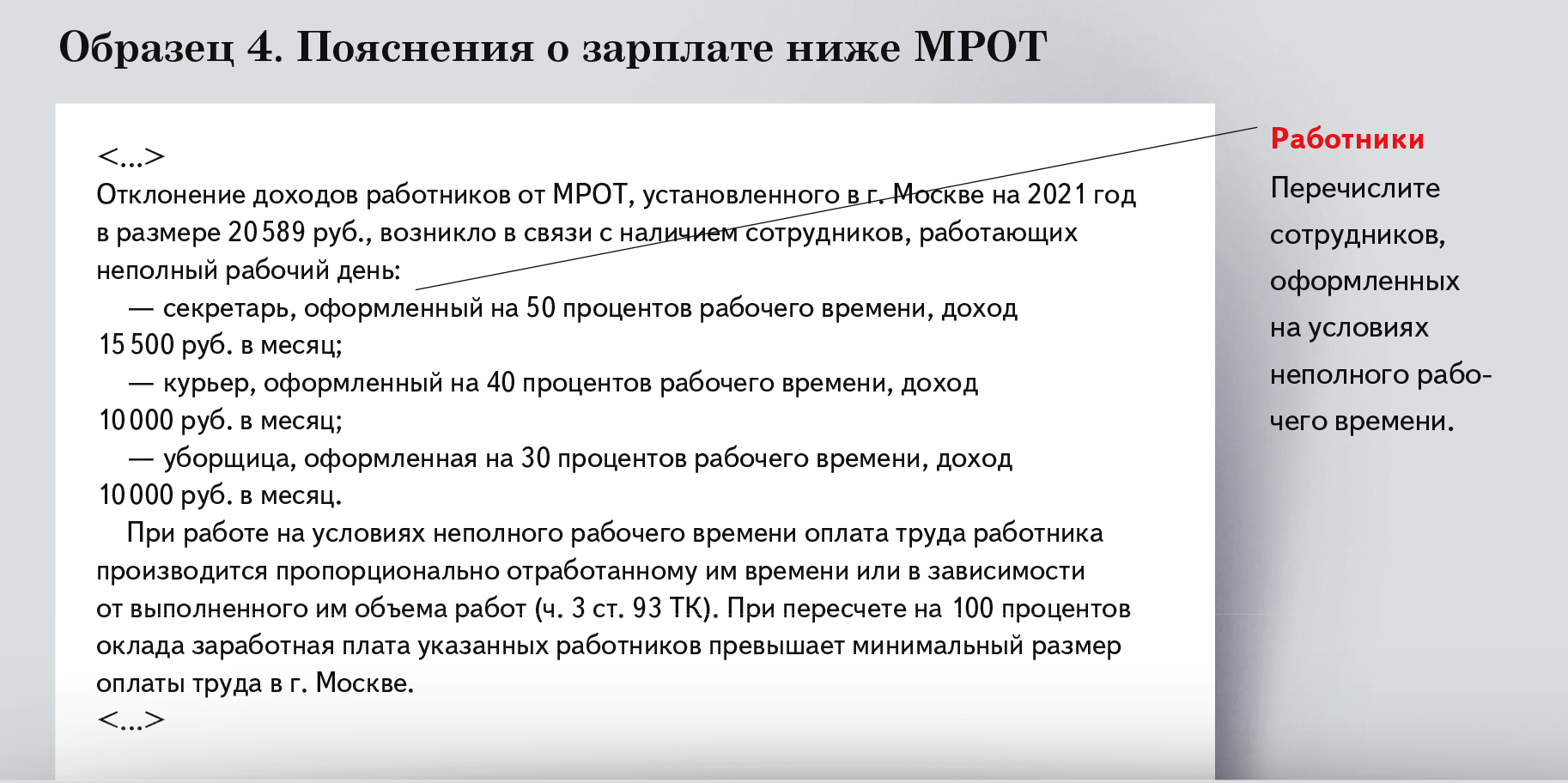

Пояснения в ИФНС по низкой заработной плате составляются в произвольной форме. Конечно, если работодатель нарушает трудовое законодательство, обосновать это вряд ли удастся. Но ведь зарплата ниже МРОТ может выплачиваться и на законных основаниях. Например, когда работник трудится неполный рабочий день. Это и нужно будет указать в пояснениях.

Пояснения по заработной плате ниже среднеотраслевых значений можно обосновать особенными условиями, в которых работодатель ведет свою деятельность. Например, дефицит сырья и снижении производства, падение спроса или увеличение конкуренции. Помочь могут любые доводы, которые действительно связаны со снижением заработной платы. При необходимости к пояснениям можно приложить документы, подтверждающие сделанные выводы. Например, штатное расписание, подтверждающее работу на полставки, или приказ, обосновывающий снижение величины премий.

Пояснения должны быть направлены в срок, указанный в запросе. Хотя если запрос налогоплательщику был направлен в виде информационного письма, ответственность за неподачу пояснений НК РФ все равно не предусматривает.

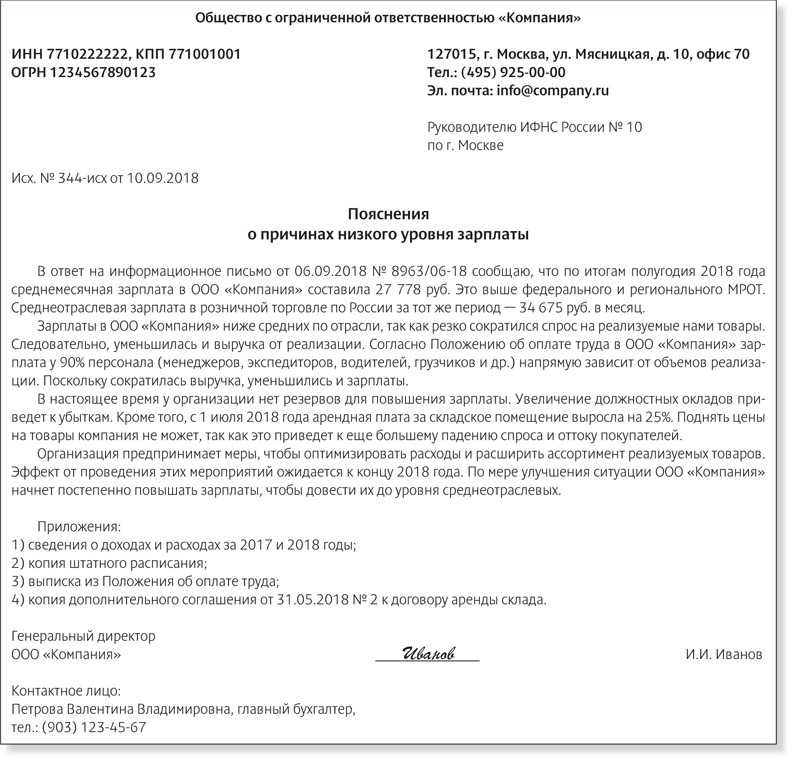

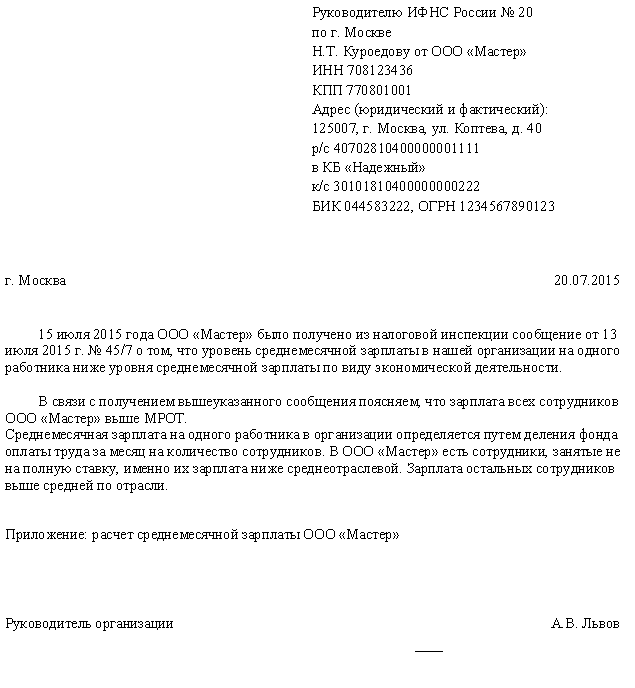

Приведем для пояснений о предполагаемом занижении заработной платы образец заполнения.

Из налоговой бухгалтерам все чаще поступают такие запросы, что и не знаешь, как ответить. Прямо и честно – могут «обидеться», а потом «обидеть» вас. Придумывать небылицы – тоже чревато. Остается нечто среднее, промежуточное – чтобы, как говорится, и невинность соблюсти, и на санкции не нарваться. Вот как, к примеру, пояснить проверяющим, почему в зарплата в компании ниже среднеотраслевой? Сейчас расскажем.

В последнее время количество запросов от налоговых органов неуклонно растет. Запрашивают всевозможные данные – пояснение причин убытка, величины налоговой нагрузки, наличие системы оценки добросовестности контрагентов и многое другое. Наряду с этим довольно часто претензии налоговиков касаются величины зарплаты, которая «ниже средней по отрасли».

Очень часто это замечание озадачивает бухгалтеров. И неудивительно. Во-первых, нередко очень трудно понять, о какой среднеотраслевой заработной плате идет речь. Ведь, наверное, только новичок будет считать, что такой показатель один. Среднеотраслевая заработная плата может быть по конкретному городу (району), а может быть областной.

Во-вторых, не так легко подверить и уровень заработной платы по данному показателю. Ведь требование-то с указанием нужной величины в любом случае уже приходит по факту, то есть тогда, когда подправить прошедшие периоды практически нереально. В тоже время нередки случаи некорректного составления запроса, в котором размер среднеотраслевой оплаты труда вообще просто не указывается, да еще и исполнитель неизвестен.

И что делать в такой ситуации? Конечно, самое главное и самое первое – это не паниковать, а спокойно в ней разобраться.

Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» определяет систему планирования выездных налоговых проверок, а заодно устанавливает оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок.

Так, в пункте 5 данного приказа определено, что одним из критериев оценки рисков для налогоплательщиков является выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации.

Сразу становится понятней, какое среднеотраслевое значение нужно считать. Субъектом РФ будет являться в этом случае не конкретный город, в котором зарегистрирован налогоплательщик, а субъект РФ. Перечень субъектов приведен в статье 65 Конституции РФ.

Например, организация, зарегистрированная в г. Смоленске и относящаяся к ИФНС России по г. Смоленску, будет брать среднеотраслевой показатель по Смоленской области.

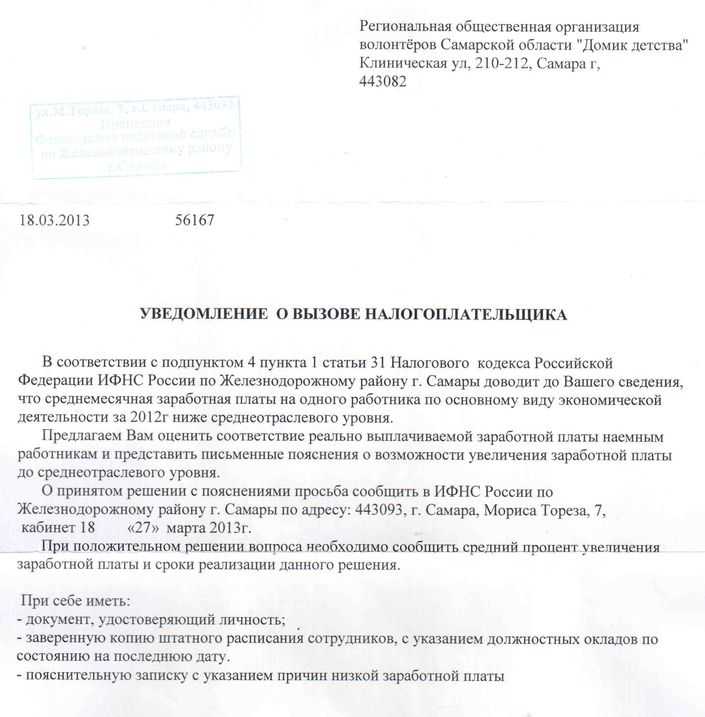

Может ли ФНС требовать пояснения в отношении размера зарплаты

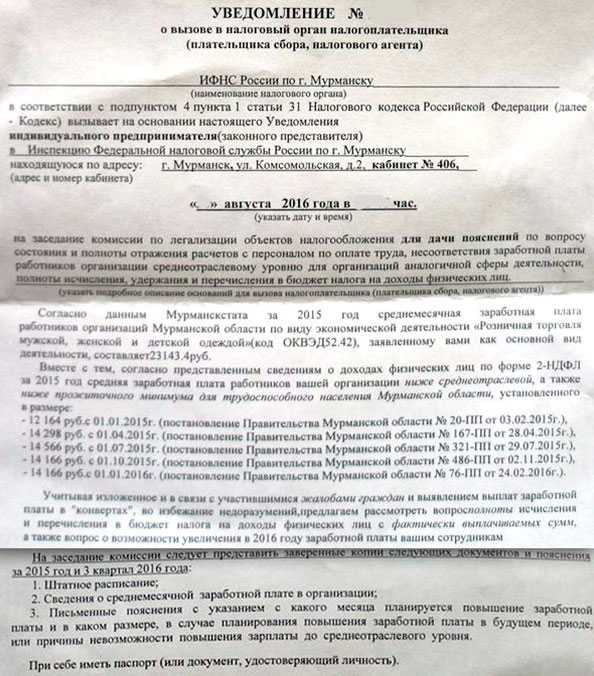

Требование предоставить пояснения могут быть заявлены налоговыми органами в соответствии с Налоговым кодексом РФ (НК РФ) и другими нормативными правовыми актами, включая приказы и постановления. Запрашивать пояснение в отношении зарплаты специалисты ФНС могут

То есть такие требования основаны не на фактах выявленных ошибок или непредставлении информации, а на выявлении проблемных финансовых ситуациях при оценке бизнеса.

Официальное требование ФНС

о представлении пояснений в отношении низкого размера заработной платы работников выглядит следующим образом.

То есть налоговые инспекторы могут запросить предоставление информации от организации по итогам проведенной камеральной проверке Расчета по страховым взносам (РСВ).

В представленном документе указано, что на предприятии выплачивается заработная плата ниже средней по региону. В связи с этим ФНС предлагает компаниям проанализировать свою деятельность в отношении финансового обеспечения и уровня доходов

, выявить причины, которые влияют на размер оплаты труда сотрудников и предоставить ответ по сложившейся ситуации в налоговую службу.

Пояснительная записка в налоговую

Штрафных санкций за непредставление не предусмотрено, но игнорировать требования налоговой не стоит, поскольку, не получив ответа, ИФНС может доначислить налоги и насчитать пени.

Обратите внимание: если налогоплательщик относится к категории тех, кто обязан подавать налоговую декларацию в электронном виде согласно п. 3 ст

80 НК РФ (например, по НДС), то он должен обеспечить прием от ИФНС электронных документов, направляемых в процессе камеральной проверки. В том числе это относится и к требованиям о представлении пояснений – в течение 6 дней со дня отправки налоговиками, налогоплательщиком в ИФНС отправляется электронная квитанция, подтверждающая получение такого требования (п.

Сколько получают сотрудники ФНС, и ждать ли повышения зарплаты налоговикам в 2020

Текущие доходы налоговиков в среднем по регионам не превышают 30 000 р., а в столицах эта планка составляет 70 000 рублей. Специфика отрасли в отсутствии стремления к трудоустройству в ФНС молодёжи. Новые кадры, не имеющие большого стажа, не вправе рассчитывать на надбавки и фактически получают не больше 12 000 руб. в месяц.

Повышение зарплаты бюджетникам. Каким категориям бюджетников повысят зарплату?

Изначально налоговиков не включили в план, разработанный для увеличения роста благосостояния сотрудников бюджетной сфере, но впоследствии им дали обещание проиндексировать зарплату на размер инфляции, ожидаемой на уровне 4% в год.

Пояснение в налоговую по НДС

Пояснения по НДС обычно предоставляются только в электронном виде, причем начиная с 01.07.2021 исключительно по установленному формату. Это правило установлено абзацем 4 п. 3 ст. 88 НК РФ.

Если подать пояснения не по установленному формату или на бумажном носителе, они будут считаться непредставленными, и за это оштрафуют согласно п. 3 ст. 88, п. 5 ст. 174 НК РФ.

Срок на представление пояснений – 5 рабочих дней с момента получения требования (пп. 2, 6 ст. 6.1, пп. 3, 6 ст. 88 НК РФ).

Пропуск этого срока грозит начислением штрафа (пп. 1, 2 ст. 129.1 НК РФ):

— 5 тыс. рублей – за первичное нарушение;

— 20 тыс. рублей – за повторное нарушение срока в течение года.

Инспекторы вправе истребовать (пп. 3, 6 ст. 88 НК РФ, приложение № 4 к Приказу ФНС РФ от 07.11.2018 № ММВ-7-2/628@, письма ФНС РФ от 03.12.2018 № ЕД-4-15/23367@, от 05.06.2017 № ЕД-4-15/10574):

— сведения по льготируемым операциям, отраженным в декларации;

— пояснения по выявленным расхождениям в декларации.

Оформляются такие пояснения по-разному.

По льготируемым операциям пояснения можно составить в виде реестра документов, подтверждающих льготы по НДС (п. 6 ст. 88 НК РФ). Форма реестра, порядок его заполнения, а также формат подачи утверждены Приказом ФНС РФ от 24.05.2021 № ЕД-7-15/513@.

По обнаруженным ИФНС расхождениям пояснения составляются следующим образом.

Расхождения в требовании или приложении к нему будут указаны в виде специальных кодов (п. 3 ст. 88 НК РФ, письмо ФНС РФ от 03.12.2018 № ЕД-4-15/23367@). Каждой операции присваивается отдельный код ошибки.

Каждый код ошибки необходимо сверить с информацией, внесенной в декларацию. Следует проверить:

— каждую запись путем сопоставления с документами, например, со счетом-фактурой;

— расчет суммы НДС как по ставке, так и от стоимости покупки или продажи;

— каждый реквизит записи, по которой выявлены расхождения, – дату, номер, сумму;

— общую сумму НДС, принятую к вычету по всем записям счета-фактуры за все периоды, если вычет принимался частями (письмо ФНС РФ от 03.12.2018 № ЕД-4-15/23367@).

Если декларация составлена верно, тогда в пояснениях (письмо ФНС РФ от 03.12.2018 № ЕД-4-15/23367@):

— сообщите, что в декларации нет ошибок, противоречий и несоответствий, следовательно, и причин для представления уточненной деклараций не имеется;

— объясните причины несоответствий и почему их нельзя признать ошибкой.

Если в декларации обнаружены ошибки, но НДС не занижен, тогда в пояснениях укажите их причины и корректные данные. Вместо пояснений можно представить «уточненку» (п. 1 ст. 81, п. 3 ст. 88 НК РФ).

Есть еще один способ, рекомендуемый ФНС, ‒ одновременно подать и пояснения, и «уточненку» (письмо ФНС РФ от 03.12.2018 № ЕД-4-15/23367@). Однако такой вариант необязателен для исполнения.

Если в декларации выявлены ошибки, занижающие НДС, в этом случае придется представить «уточненку». Пояснения в такой ситуации подавать необязательно, но можно (п. 1 ст. 81, п. 3 ст. 88 НК РФ, письмо ФНС РФ от 03.12.2018 № ЕД-4-15/23367@).

Пример составления пояснений к декларации по НДС

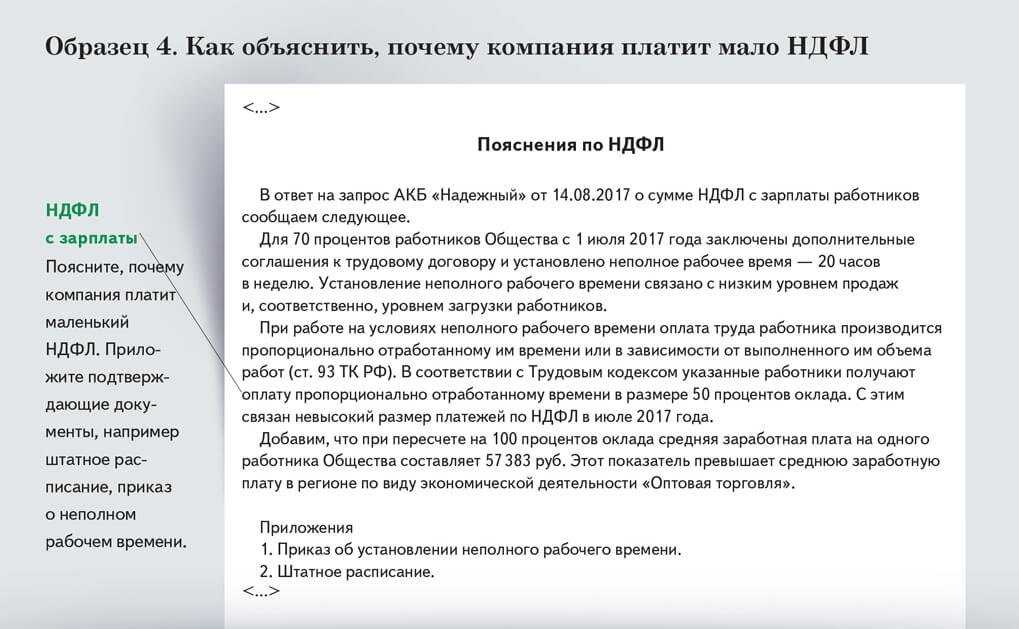

ООО «Омега» получило требование ИФНС в электронном виде по ТКС о представлении пояснений к декларации по НДС за I квартал 2022 года.

В приложении к требованию указан код ошибки 1 в разделе 8 декларации по покупке товаров у организации «Альфа», что означает обнаружение противоречий между данными книги покупок покупателя и сведениями из книги продаж продавца.

Бухгалтер ООО «Омега» сверил данные раздела 8 декларации по НДС и счета-фактуры организации «Альфа». В результате в декларации обнаружены неверный номер и дата одного из счетов-фактур продавца.

В пояснениях, направленных по ТКС в электронном виде, указано:

— причина ошибки – техническая неисправность бухгалтерской программы;

— верные номер и дата счета-фактуры продавца.

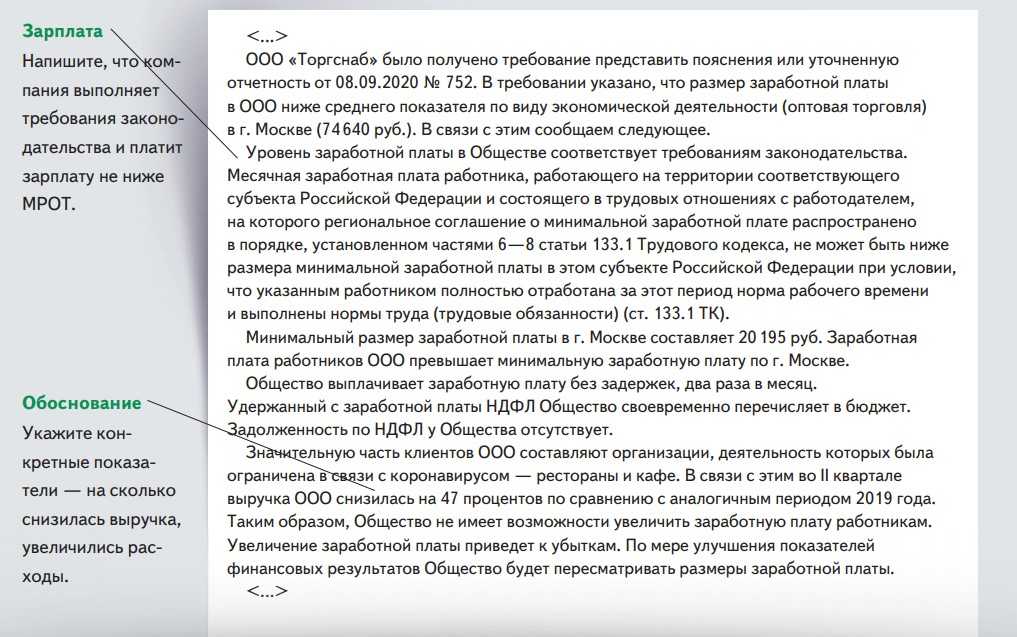

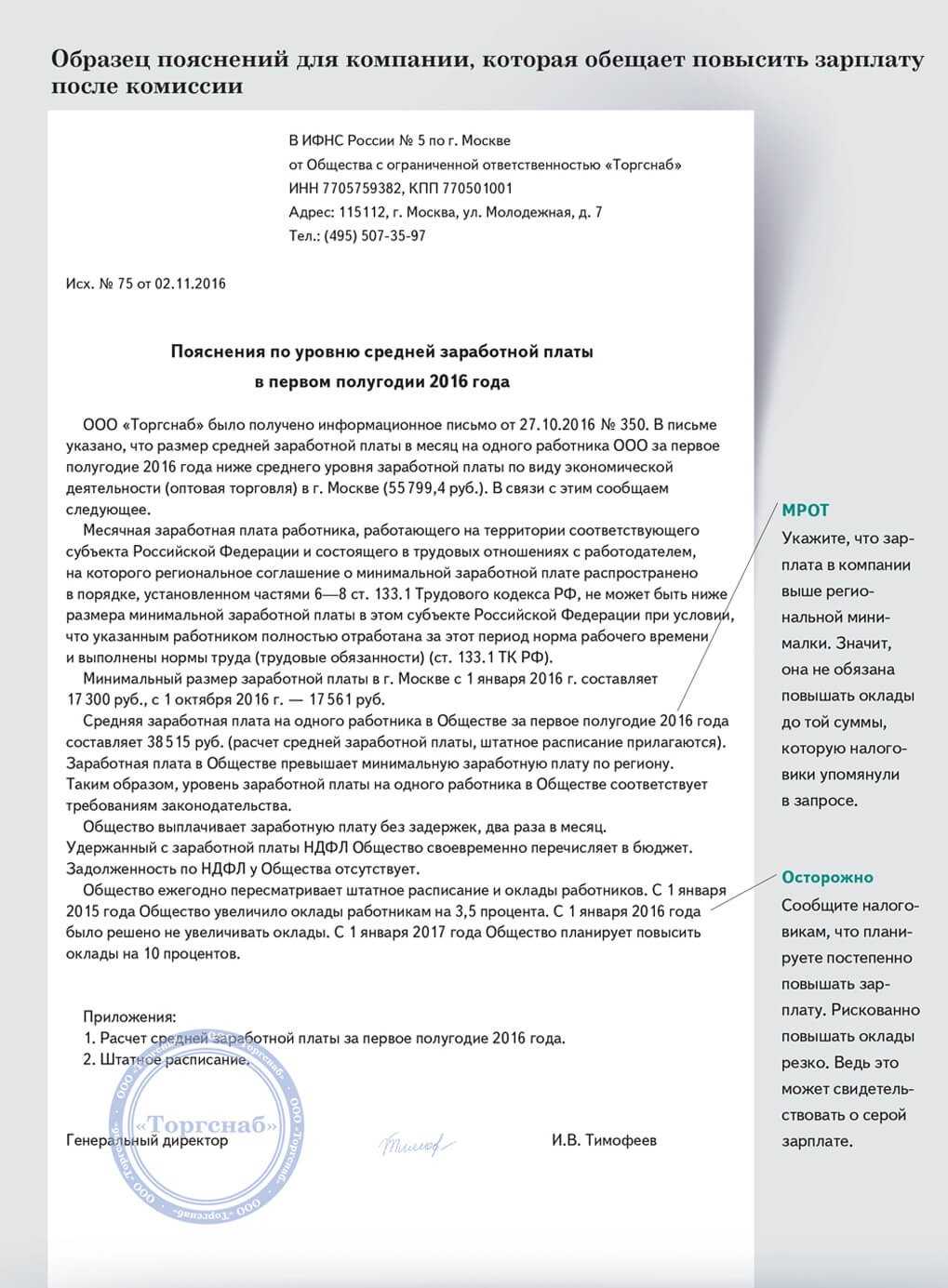

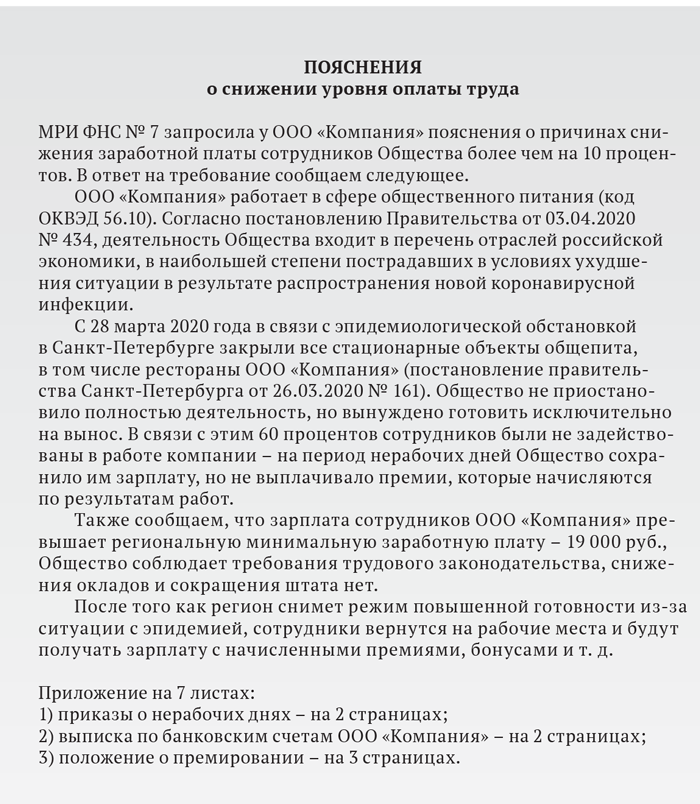

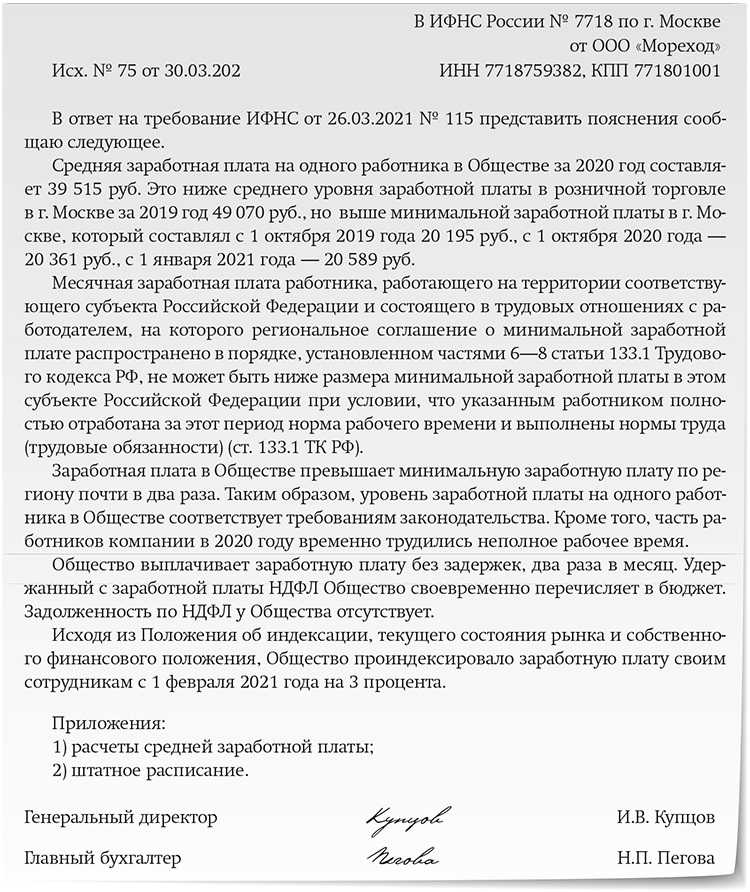

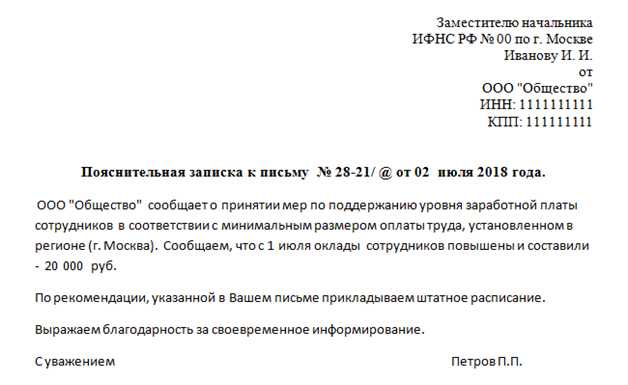

Пример пояснения в налоговую по заработной плате

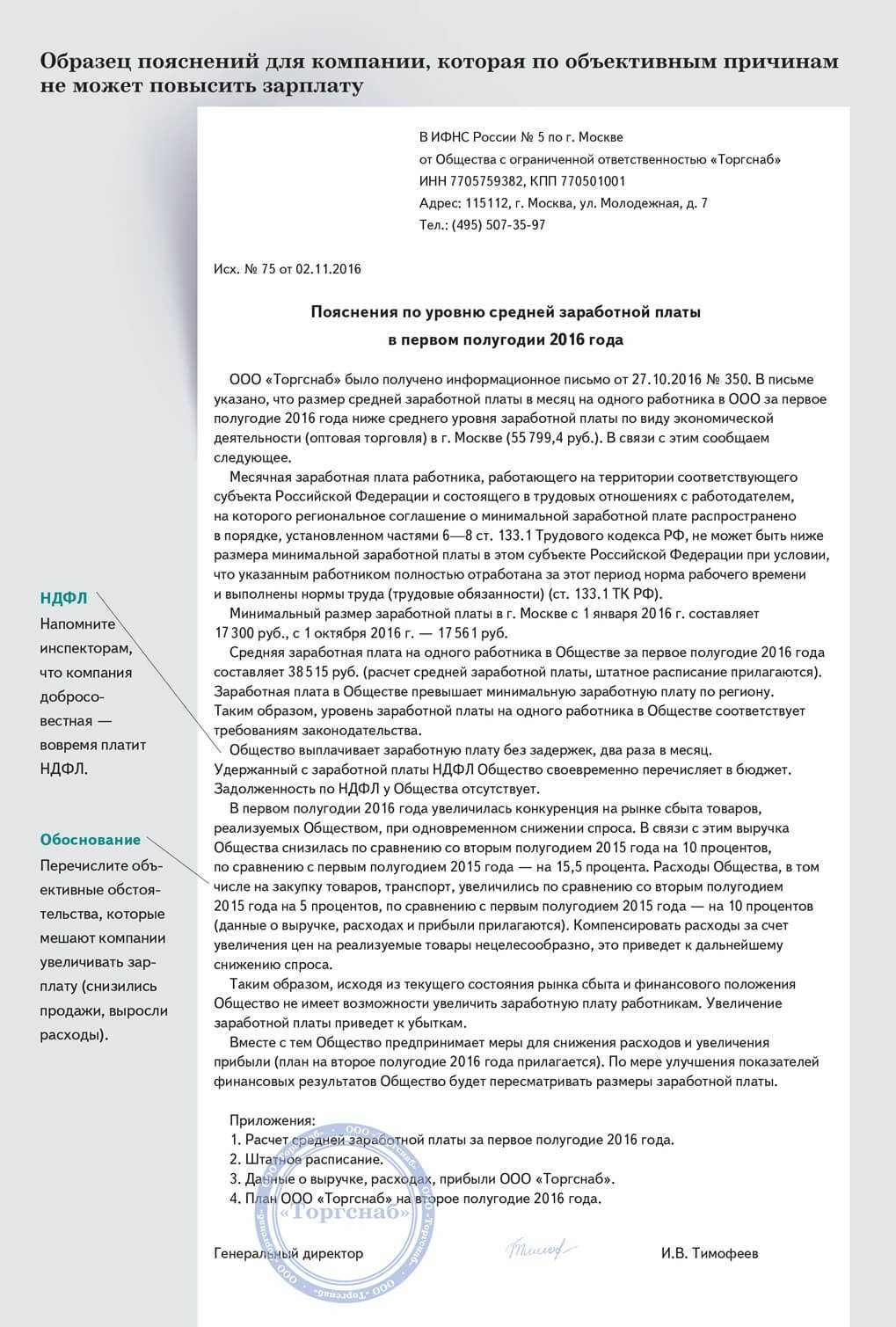

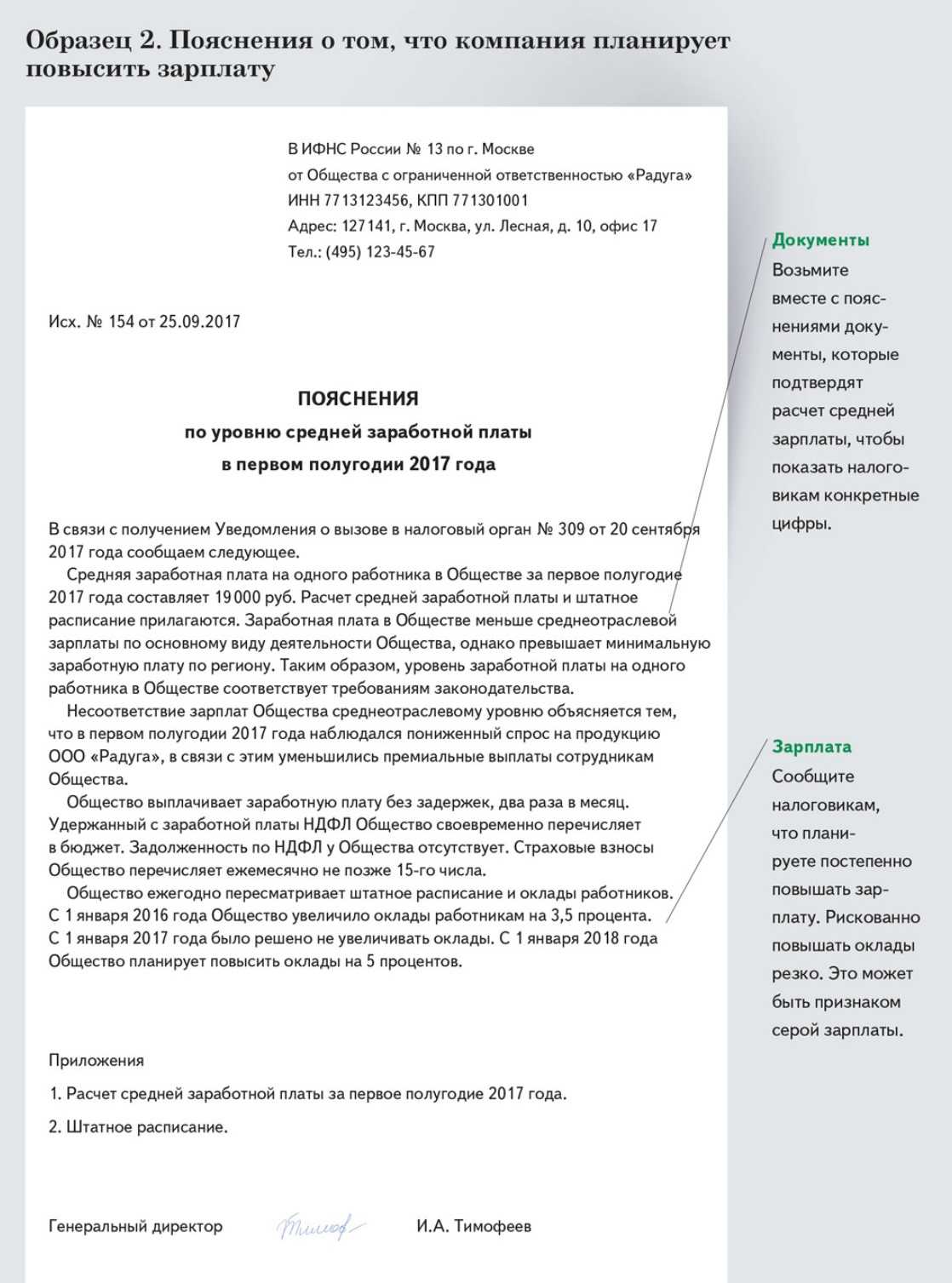

Важно С 1 января 2022 года было решено не увеличивать оклады. С 1 января 2022 года Общество планирует повысить оклады на 10 процентов

Приложения: 1. Расчет средней заработной платы за первое полугодие 2022 года

С 1 января 2022 года Общество планирует повысить оклады на 10 процентов. Приложения: 1. Расчет средней заработной платы за первое полугодие 2022 года.

https://youtube.com/watch?v=LV1zE08E8jY

2. Штатное расписание. Генеральный директор Тимофеев И.В. Тимофеев Если зарплату невозможно повысить по объективным причинам. Здесь ничего не остается, как оформить пояснение в налоговую по заработной плате, где указать, что компания добросовестная и вовремя платит НДФЛ. Перечислите объективные обстоятельства, которые мешают компании увеличить зарплату (снизились продажи, выросли расходы).

В данной статье мы рассказали о некоторых нюансах определения размера зарплаты. И в конце статьи привели пример составления пояснений в налоговую инспекцию о причинах низкого уровня зарплаты.

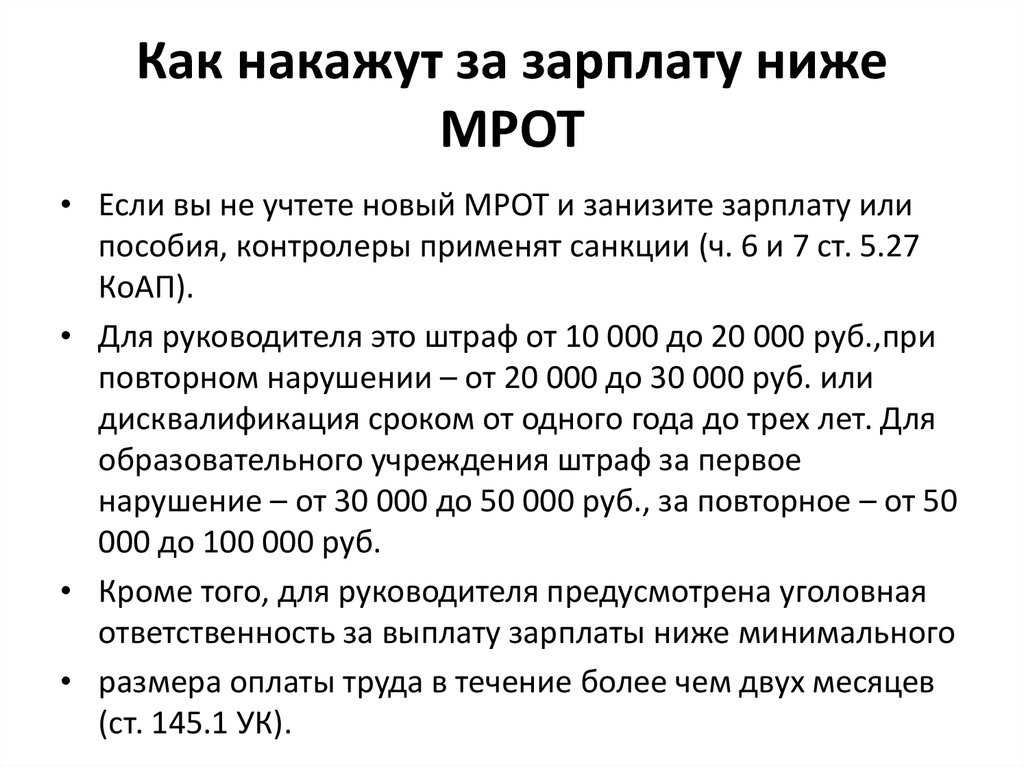

Ответственность за нарушение МРОТ

Работодателя, который нарушает право работника, платя меньше, чем установлено законом, привлекут к ответственности (ст. 5.27 КоАП РФ). МРОТ устанавливается для того, чтобы не только гарантировать работникам защиту от необоснованного занижения зарплаты, но и противодействовать скрытию налогооблагаемых доходов, неуплаты НДФЛ.

Размер штрафов зависит от того, какая организационно-правовая форма у работодателя — юрлицо или ИП.

Если зарплата меньше МРОТ, что грозит работодателю:

- для ИП-работодателя установлен штраф от 1000 до 5000 рублей;

- для юрлица — от 30 000 до 50 000;

- виновное должностное лицо (бухгалтер, начальник) оштрафуют от 10 000 до 20 000 рублей.

Проверки проводятся в соответствии с ежегодно устанавливаемыми планами органами госнадзора. Но может быть и внеплановая проверка, которая инициирована по жалобе работника.

Если гражданин докажет в суде нарушение прав, работодателя обяжут выплатить возмещение за тот период, когда работник получал зарплату ниже МРОТ (ст. 236 ТК РФ). Если в иске указано требование возместить дополнительные компенсации и моральный вред работнику, то если исковые требования будут признаны судом, работодателю придется их удовлетворить.

Если работнику зарплата умышленно начислялась меньше МРОТ больше двух месяцев, согласно п. 2 ст. 145.1 УК РФ руководитель несет уголовную ответственность в виде штрафа от 100 000 до 500 000 рублей либо вплоть до лишения свободы до трех лет.

Минимальная региональная зарплата

Субъекты РФ составляют , привлекая профсоюзные и иные заинтересованные организации. После его публикации работодателям-коммерсантам дается время присоединиться или отказаться от принятия соглашения. При этом работает принцип поговорки «молчание – знак согласия».

Важно! Срок отказа – в течение 30 календарных дней со дня опубликования приглашения о присоединении. Как не принимать соглашение? Потребуется составить обоснованный отказ и, возможно, явиться на комиссию, на которой пройдет обсуждение уровня зарплаты

Если в организации существует профсоюз или иной орган, ведущий работу по защите прав работников, то и он обязательно приглашается на беседу

Как не принимать соглашение? Потребуется составить обоснованный отказ и, возможно, явиться на комиссию, на которой пройдет обсуждение уровня зарплаты. Если в организации существует профсоюз или иной орган, ведущий работу по защите прав работников, то и он обязательно приглашается на беседу.

Власти не приветствуют нежелание организации присоединиться к региональному соглашению, да и менее федерального МРОТ платить компания не сможет в любом случае, поэтому обоснование должно быть действительно реальным: сложная финансовая ситуация, снижение зарплаты в целях сохранения рабочих мест. Стоит представить бизнес-план или программу выхода из кризисной ситуации.

Важно! Когда в организации или у предпринимателя сотрудники заняты на работе неполное рабочее время, но оклад или оплата по тарифу в расчете на полную ставку не ниже МРЗП, то условия соблюдаются, нет необходимости отказываться от соглашения. Еще один вариант – организация только что открылась, работников нет или немного, причем это собственники или связанные с ними лица, на период развития зарплата в виде МРОТ их устраивает

Вряд ли к «семейному» бизнесу станут придираться, но вот когда в компанию станут принимать новых сотрудников, не имеющих к собственникам отношения, то условия лучше изменить

Еще один вариант – организация только что открылась, работников нет или немного, причем это собственники или связанные с ними лица, на период развития зарплата в виде МРОТ их устраивает. Вряд ли к «семейному» бизнесу станут придираться, но вот когда в компанию станут принимать новых сотрудников, не имеющих к собственникам отношения, то условия лучше изменить.

Существенное отличие федерального и регионального минимума в том, что в субъекте и даже отдельных его частях (городах) могут действовать районные коэффициенты и надбавки, а они влияют на размер получаемой заработной платы.

Коэффициенты и надбавки

Речь, конечно, про районные коэффициенты и надбавки при работе в районах Крайнего Севера и приравненных местностях. Актуальный перечень можно найти в Постановлении № 12 (оно утверждено еще во времена СССР и несколько раз обновлялось).

Изначально считалось, что минимальная зарплата включает в себя все основные выплаты и надбавки (статья 129 ТК РФ). Во многих субъектах в соглашении даже указывалось, что «северные» и коэффициенты учтены в установленном МРЗП, а Трудовые инспекции и суды принимали иную позицию и признавали право работников получать МРЗП + надбавки за работу на Крайнем Севере и приравненных местностях.

Практика сложилась неоднозначная: с одной стороны суды вставали на сторону граждан, с другой, в силу неясных формулировок законодательства работодатель и региональные власти ничего не нарушали.

В 2017 году Конституционный суд признал, что минимальная зарплата – оплата, гарантированная любому работнику, независимо от местности, в частности статья 133 ТК РФ определяет размер МРОТ на всей территории Российской Федерации. Значит, в МРОТ и МРЗП не входят выплаты, положенные в особых климатических областях. Проще говоря, коэффициенты и надбавки нужно начислять сверху.

Эту позицию в 2018-м поддержал Президиум Верховного суда в Постановлении № 4ПВ17. Поэтому к минимуму, установленному региональным соглашением, нужно добавлять вышеуказанные надбавки. При этом районный коэффициент устанавливается для определенной территории и распространяется на всех работников, а вот северная надбавка зависит от стажа.

Объективные причины

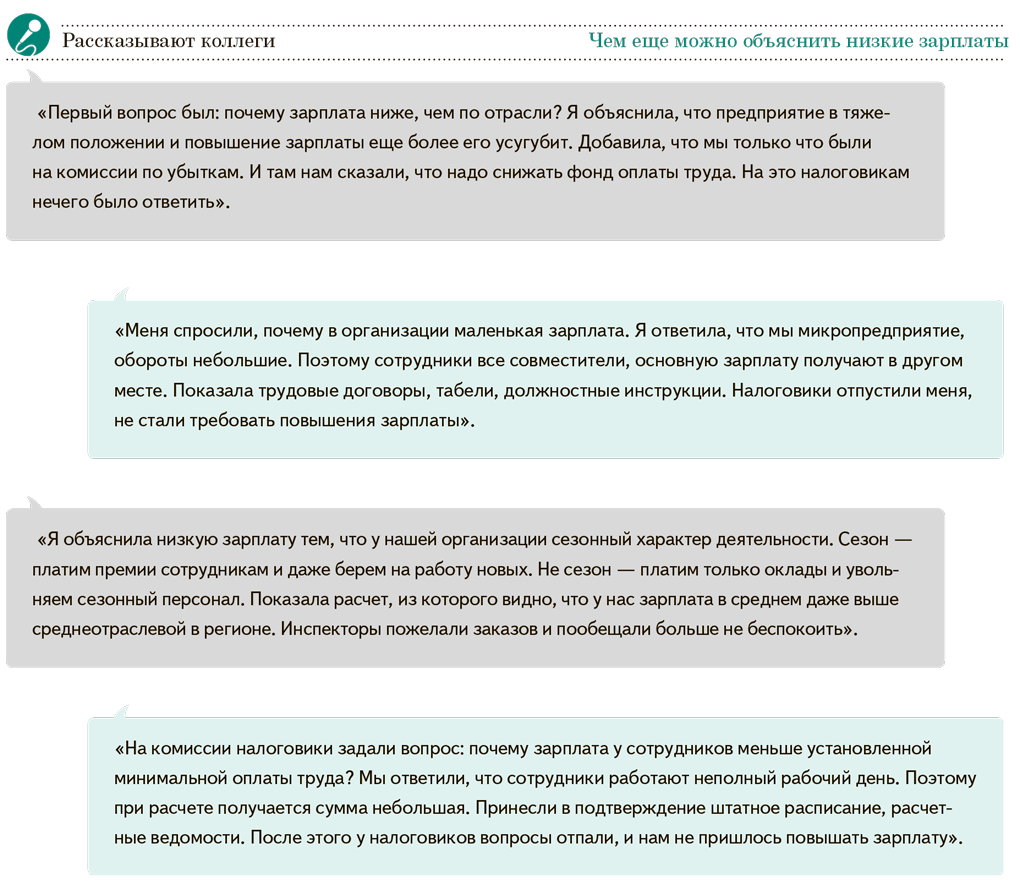

Но, конечно, попадать «на карандаш» налоговой тоже не хочется. Особенно если есть объективные причины в отношении выплаты заработной платы ниже отраслевой.

Надо спокойно разобраться в ситуации и изложить объективные доводы в ответе в налоговый орган.

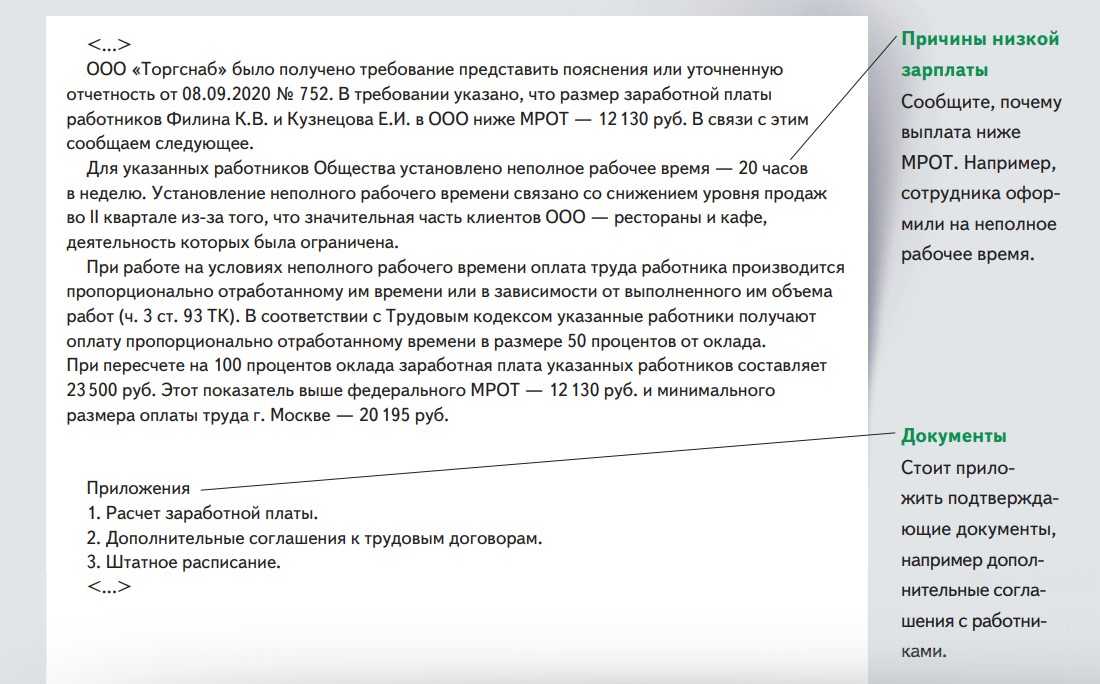

К примеру, если начисления были меньше среднеотраслевого значения в связи с тем, что работники находились на больничных, в отпусках без сохранения заработной платы, работали согласно условиям трудовых контрактов неполное рабочее время и т. п., то эти пояснения и надо изложить в ответе.

Если все же будет установлена правота налогового органа в отношении соответствия фактического уровня заработной платы среднеотраслевому, надо понять, какова величина расхождения, насколько статистический показатель соответствует объективной экономической реальности в вашей местности.

Ведь не всегда «средняя температура по больнице» будет отображать состояние конкретного больного. Все эти доводы надо также аргументированно изложить в ответе.

Естественно, аргументы могут быть различными. Здесь может быть и сопоставление реальной зарплаты с МРОТ, и наличие убытков, и готовящиеся крупные инвестпроекты, влияющие на платежеспособность компании. Главное, чтобы они были обоснованы.

И, конечно, еще один вариант действий – это повышение оплаты до рекомендованной величины.

Бухгалтер и руководство предприятия должны тщательно оценить все возможные варианты действий, плюсы, минусы и последствия и после этого по любому варианту обязательно составить письменный ответ.

Сергей Данилов, корреспондент «ПБ»

Практическая энциклопедия бухгалтера

Все изменения 2019 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

Распечатать

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Начальнику МРИ № по от ИП Ивановой Татьяны Валентиновны,ИНН 430123456789адрес: Пояснительная запискав ответ на Рекомендательное письмо о повышении заработной платы По вопросу начисляемой и выплачиваемой заработной платы штатных работников ИП Ивановой Т.В. могу пояснить следующее: На 01 января 2014 года в трудовых отношениях с ИП Ивановой Т.В. состоит 14 штатных работников. Согласно штатному расписанию, утвержденному приказом руководителя, с 01.01.2014 г. должностные оклады работников составили 5.554,00 (Пять тысяч пятьсот пятьдесят четыре) рубля. Заработная плата каждого работника состоит из должностного оклада в размере 5.554,00 руб., ежемесячной премии в размере 1.000,00 руб. и надбавки компенсационного характера за работу в особых климатических условиях в размере 15 % (983,10 руб.).

Понятие среднеотраслевой зарплаты

По нормам законодательства каждый субъект РФ вправе устанавливать местным решением уровень минимальной заработной платы, но она никак не может быть ниже суммы, утвержденной на федеральном уровне. Согласно ТК РФ нет норматива о среднеотраслевом уровне заработной платы и, следовательно, ФНС требование от работодателей повысить уровень заработной платы не имеет законных оснований. В основном такие письма направлены на вывод зарплаты из «тени», так как на некоторых производствах минимальный размер вознаграждения считается просто абсурдным. В такие организации чаще направляются выездные проверки, если руководство никак не реагирует на письма ФНС. Существует следующие виды минимального размера оплаты труда (МРОТ):

- федеральный;

- региональный.

Региональный МРОТ

Региональный МРОТ обязательно должен быть не ниже федерального. Его размер определяется трехсторонним соглашением:

- субъекта РФ;

- объединения профсоюзов;

- объединения работодателей.

Автоматически каждый хозяйствующий субъект является стороной такого соглашения, если конечно же, на направил обоснованный отказ с указанием причин за 30 дней от даты его официальной публикации в местных СМИ. Следовательно, если в регионе действует МРОТ выше федерального, выплачивать зарплату работодатель обязан, основываясь на эту цифру. Обратиться за информацией можно в региональное отделение ФНС.

Сравнение зарплаты и МРОТ

Как известно, в состав заработной платы входит:

- основная зарплата (оклад);

- компенсационные выплаты (различные надбавки и доплаты);

- стимулирующие выплаты (премии, бонусы и поощрения).

Читателю важно знать, что для сравнения с МРОТ нужно брать все выплаты к зарплате, кроме районных коэффициентов предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях. Таким образом, заработок этих лиц считается не меньше, чем МРОТ, после чего прибавляется районный коэффициент и надбавка за стаж

Законные оклады ниже МРОТ

Итак, по закону нельзя назначать оплату ниже установленного минимума. Но существует несколько ситуаций, когда полученная на руки сумма может оказаться ниже данного предела:

- работа по договору гражданско-правового характера (работодатель считается заказчиком, а работник – исполнителем);

- в течение месяца работником не отработана расчетная норма часов вследствие болезни, административного отпуска или других причин (не вырабатывается месячная норма рабочего времени);

- помимо маленького оклада, работник получает дополнительные обязательные выплаты: бонусы, премиальные, доплаты и др., которые в сумме составляют требуемую величину;

- особые графики работы или системы оплаты труда (почасовая, сдельная оплата, неполное рабочее время – день или неделя);

- работа по совместительству (оплата в зависимости от отработанного времени).

ВАЖНО! При работе по совместительству или на особых графиках необходимо заключить допсоглашение к трудовому договору, где, помимо прочих условий, оговаривается и оплата труда за неполное рабочее время. Без письменного согласия устанавливать режимы неполного рабочего времени или отправлять в бессрочный неоплачиваемый отпуск работодатель не имеет права

Как правильно сформулировать ответ в ифнс по поводу низкой з/п

Пояснения в налоговую по заработной плате зависят от того, будет ли компания повышать оклады. Здесь вы найдете образцы пояснений, когда зарплата будет увеличена по просьбе ИФНС или останется прежней Что писать в пояснениях в налоговую по заработной плате Пояснения в налоговую по заработной плате могут быть о том, что

- зарплату уже повысили;

- планируют повысить;

- невозможно повысить по объективным причинам;

- зарплата итак в норме.

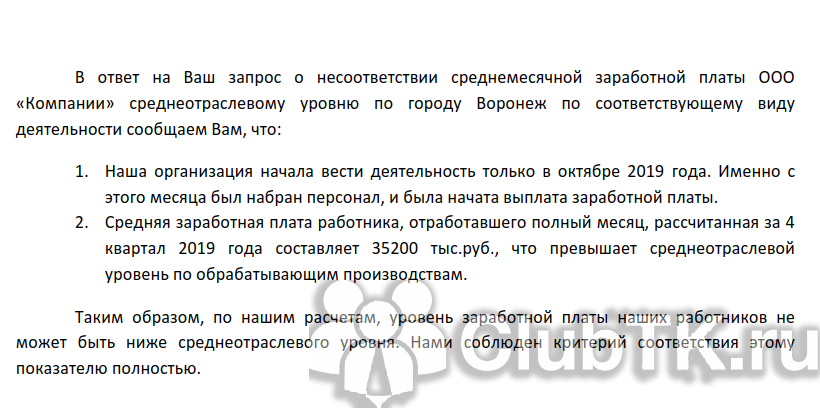

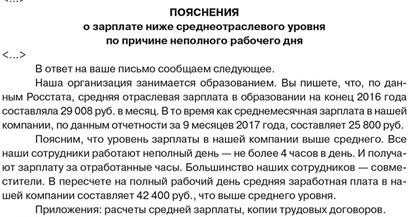

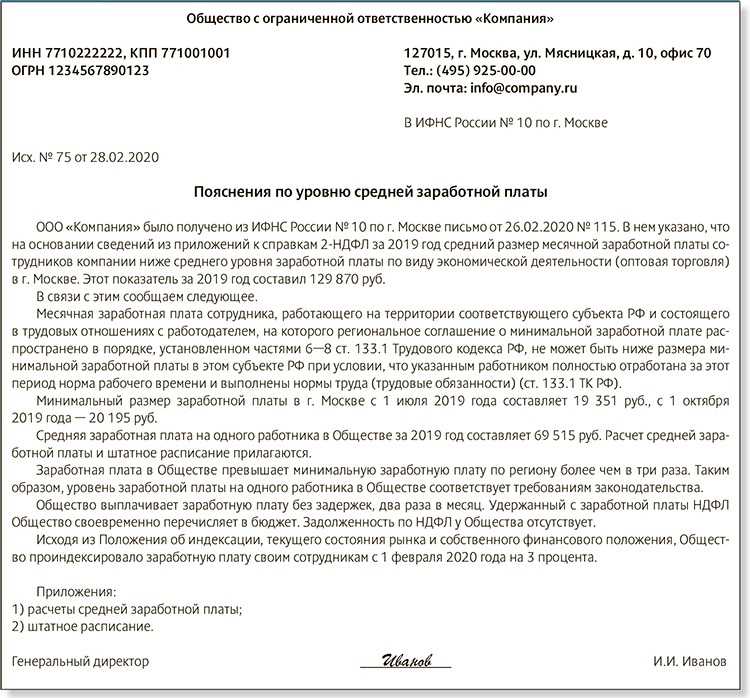

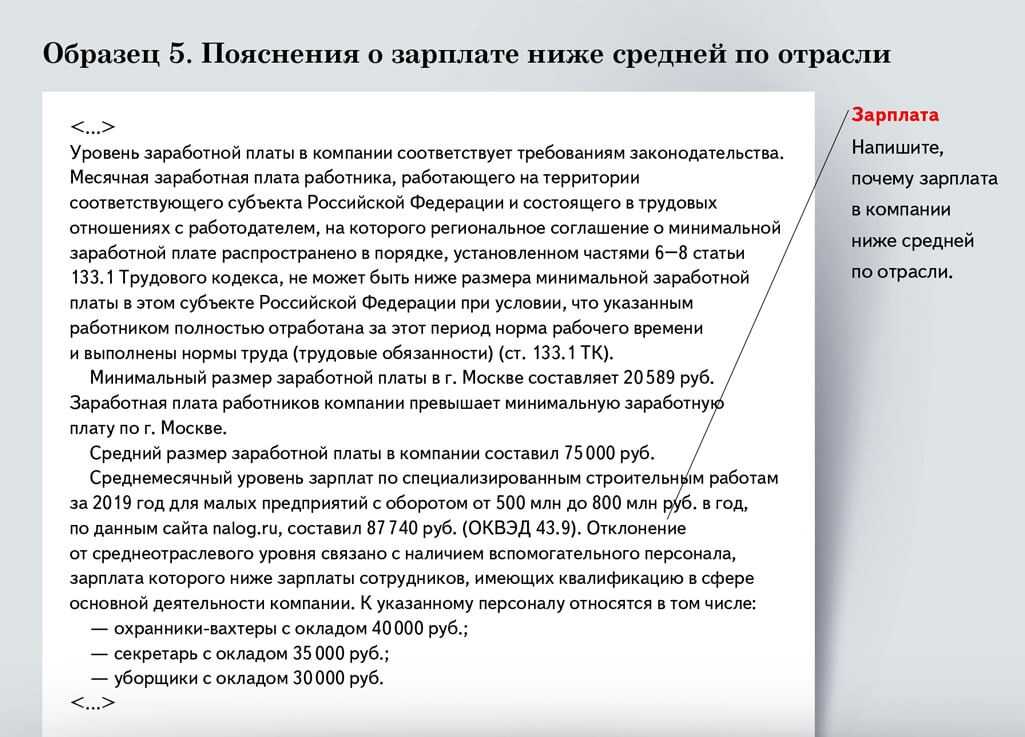

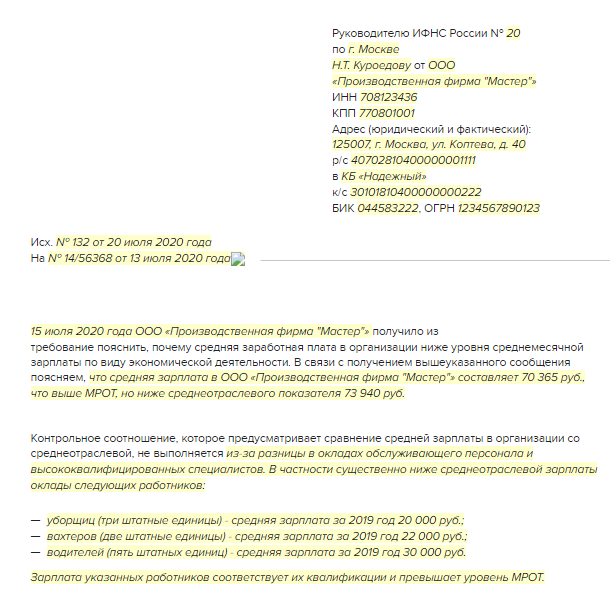

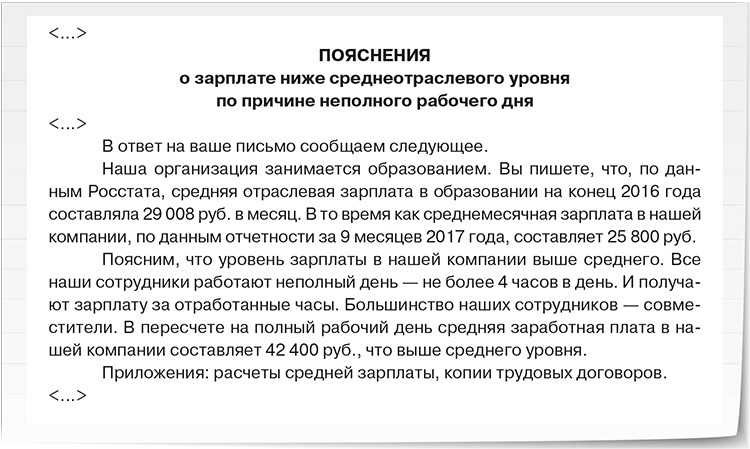

Ниже образец пояснения в налоговую по заработной плате для каждого случая. Если зарплата в компании выше среднего уровня. Тогда в объяснительной в налоговую по низкой заработной плате приведите доказательства того, что на самом деле оклады в компании выше средних по отрасли.

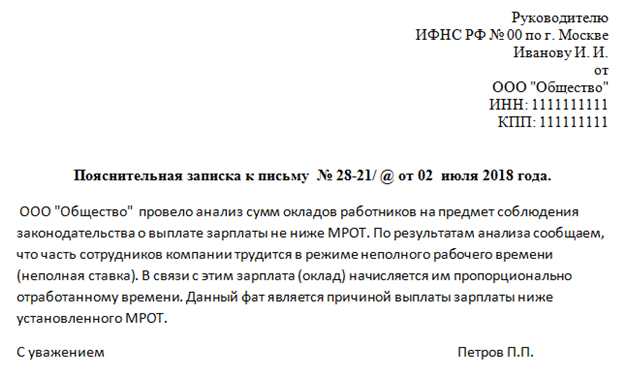

А невысокие суммы в расчетах инспектора получились, к примеру, из-за работников на полставки.

Пояснения о низкой зарплате

Общее потепление климата, а как следствие – «мягкая» зима, также привело к снижению покупательского спроса на изделия из меха, что негативно отражается на доходах предприятия.

То есть берите общую сумму оплаты труда (включая вознаграждение за труд, все без исключения доплаты и надбавки, стимулирующие выплаты) и эту сумму сравнивайте с МРОТ.

Наличие совместителей – довольно популярная и объективная причина низкой зарплаты. Как известно, совместители работают не полный рабочий день, поэтому им выплачивается заработная плата только за отработанное время. Но в трудовых договорах зафиксирован вполне рыночный размер заработной платы.

По этой причине не стоит выбрасывать такие письма, а нужно в письменной форме убедить налоговиков в своей правоте.

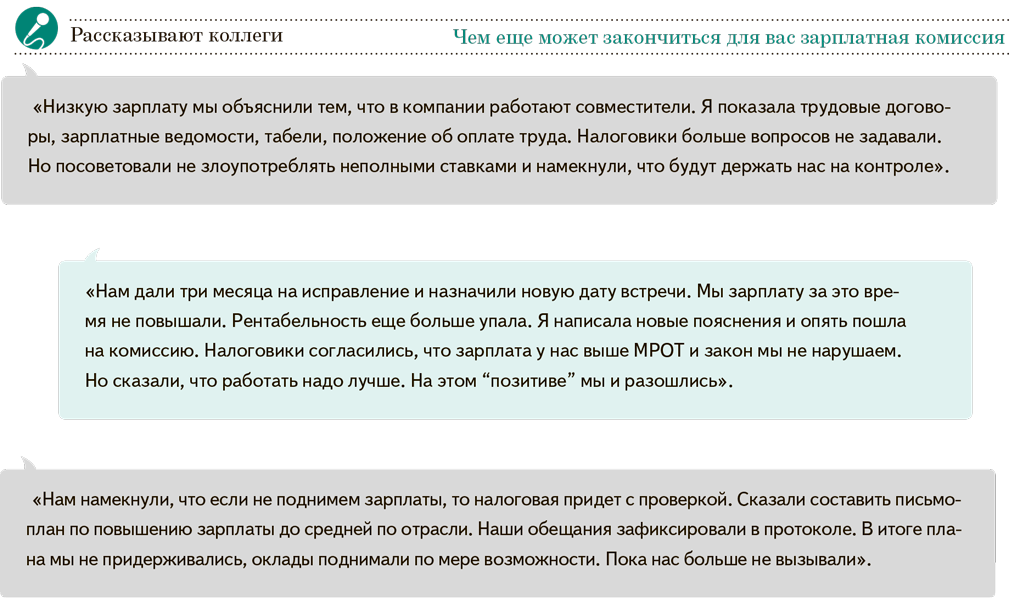

Зарплатная комиссия

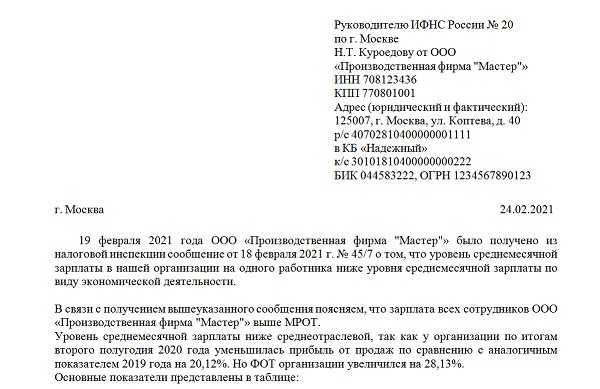

Даже если работодатель ведет свою деятельность честно, есть вероятность проверки налоговой при небольшом объеме выплаты. Зарплатная комиссия представляет собой совет, на котором беседуют налоговый инспектор и руководство предприятия, который проходит в налоговой инспекции по месту государственной регистрации фирмы. По мере беседы сотрудник налоговой службы интересуется у руководителя вопросами о заработной плате его подчиненных и фиксирует все полученные ответы.

Бывают ситуации, когда фирма платит заработную плату своим сотрудникам в конверте, следовательно, она выдает ее наличными средствами. Наличные денежные средства получены незаконно, и фирма уклоняется от уплаты налогов в бюджет. ФНС располагает только фактами и для выяснения проблемы руководитель вызывается на зарплатную комиссию. Их основная цель – это добиться поднятия заработной платы до приемлемого уровня, то есть среднего по рынку.

Зарплата ниже среднеотраслевой: как оправдаться перед ИФНС

Из налоговой бухгалтерам все чаще поступают такие запросы, что и не знаешь, как ответить. Прямо и честно – могут «обидеться», а потом «обидеть» вас. Придумывать небылицы – тоже чревато. Остается нечто среднее, промежуточное – чтобы, как говорится, и невинность соблюсти, и на санкции не нарваться. Вот как, к примеру, пояснить проверяющим, почему в зарплата в компании ниже среднеотраслевой? Сейчас расскажем. В последнее время количество запросов от налоговых органов неуклонно растет. Запрашивают всевозможные данные – пояснение причин убытка, величины налоговой нагрузки, наличие системы оценки добросовестности контрагентов и многое другое. Наряду с этим довольно часто претензии налоговиков касаются величины зарплаты, которая «ниже средней по отрасли».

Очень часто это замечание озадачивает бухгалтеров. И неудивительно. Во-первых, нередко очень трудно понять, о какой среднеотраслевой заработной плате идет речь. Ведь, наверное, только новичок будет считать, что такой показатель один. Среднеотраслевая заработная плата может быть по конкретному городу (району), а может быть областной.

Во-вторых, не так легко подверить и уровень заработной платы по данному показателю. Ведь требование-то с указанием нужной величины в любом случае уже приходит по факту, то есть тогда, когда подправить прошедшие периоды практически нереально. В тоже время нередки случаи некорректного составления запроса, в котором размер среднеотраслевой оплаты труда вообще просто не указывается, да еще и исполнитель неизвестен.

И что делать в такой ситуации? Конечно, самое главное и самое первое – это не паниковать, а спокойно в ней разобраться.

Так, в пункте 5 данного приказа определено, что одним из критериев оценки рисков для налогоплательщиков является выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации.

Сразу становится понятней, какое среднеотраслевое значение нужно считать. Субъектом РФ будет являться в этом случае не конкретный город, в котором зарегистрирован налогоплательщик, а субъект РФ. Перечень субъектов приведен в статье 65 Конституции РФ.

Например, организация, зарегистрированная в г. Смоленске и относящаяся к ИФНС России по г. Смоленску, будет брать среднеотраслевой показатель по Смоленской области.