- Можно ли продавать пиво и сигареты на патенте в 2021 году?

- Подача документов на получение патента в ИФНС

- Письмо Минфина о применении ПСН в Торговых центрах и Торговых комплексах.

- Правила заполнения

- Титульный лист

- Раздел 1

- Как оформить патент на розничную торговлю

- Стоимость патента на торговлю

- Налоговый учет и отчетность

- Учет полученных доходов

- Кассовая дисциплина

- Дополнительная отчетность

- Процедура получения патента на розничную торговлю

- На какой территории действует патент

- Пример расчета стоимости патента

- Утрата права на применение патента

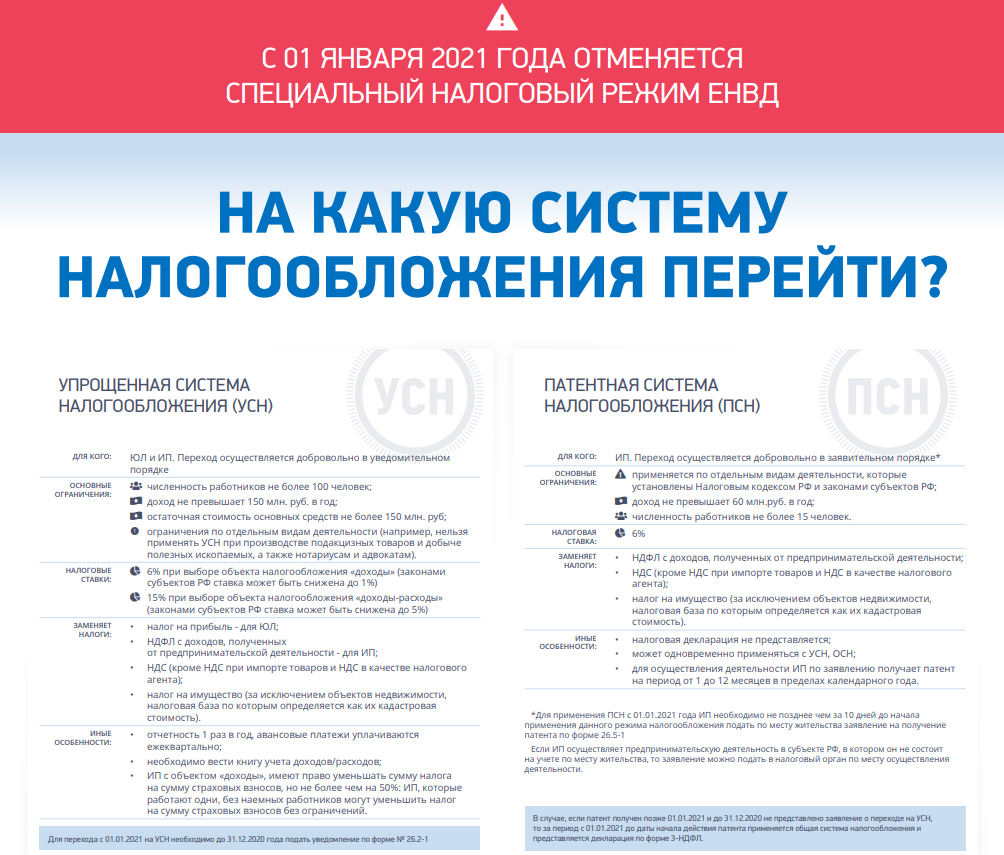

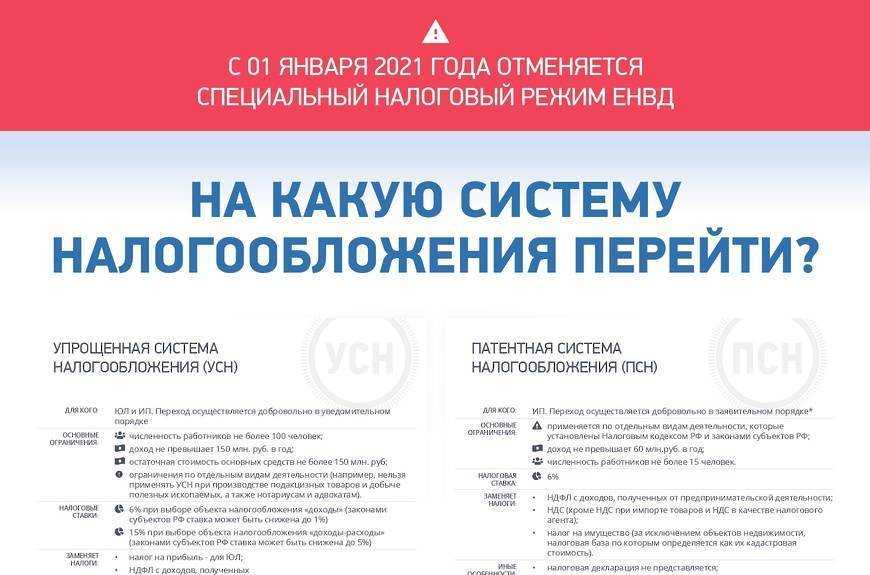

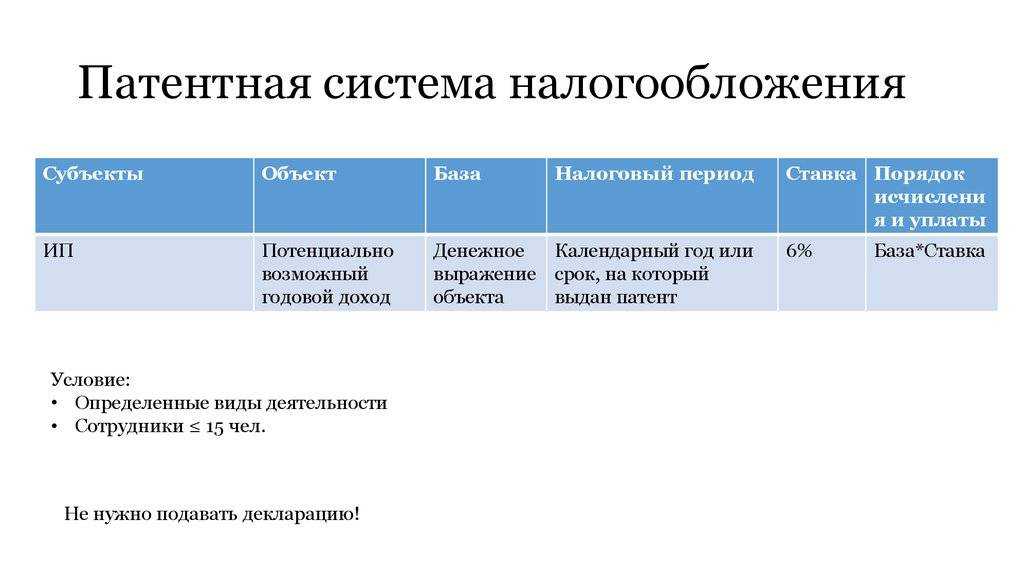

- Переход на патентную систему налогообложения

- Стоимость патента рассчитывается по формуле:

- Какие доходы и как учитывать — отвечаем на сложные вопросы

- Когда учитывать доходы в книге

- Как часто вносить записи в книгу

- Как учитывать доходы в валюте и натуральной форме

- Как учесть предоплату от покупателей

- Как отражать операции в книге доходов, если нет кассовой книги

- Как отражать в книге доходы от безналичных расчётов

- Книга доходов ИП на патенте — порядок ведения

- Изменения с 2020 года

Можно ли продавать пиво и сигареты на патенте в 2021 году?

Как мы уже писали ранее, патент не подходит для продажи ряда маркированных и подакцизных товаров. Однако пиво, сигареты, одежда к ним не относятся. На момент написания статьи на патенте запрещено продавать только:

- лекарства;

- обувь;

- одежду из меха;

- автомобили, мотоциклы, моторные масла, бензин, дизельное топливо.

Продажа этих товаров не относится к розничной торговле, поэтому не может производится на патетной системе налогообложения. Законодательное обоснование: НК РФ статья 346.43, п.3.

Остальные маркированные и подакцизные товары пока можно продавать на любой системе налогообложения, в том числе и на патенте.

Подача документов на получение патента в ИФНС

Заполненное заявление подаётся минимум за 10 дней до предполагаемого начала деятельности на основе патента. Если ИП работает в городе (регионе) по месту регистрации, необходимо обратиться в отделение ФНС, к которому относится адрес прописки. Если в другом – то в отделение, где предприниматель фактически осуществляет деятельность.

Способы подачи:

- Лично в отделении или по почте;

- Через представителя (уполномоченного доверенностью на совершение действия);

- Через операторов электронного документооборота (потребуется электронная подпись).

В течение 5 рабочих дней сотрудники налоговой службы либо выдают патент, либо выносят мотивированный отказ. Последний, к слову, можно обжаловать. Дата постановки на учёт – первый день периода, указанного предпринимателем в заявлении.

Письмо Минфина о применении ПСН в Торговых центрах и Торговых комплексах.

Письмо Министерства финансов РФ от 13.05.2014 № 03-11-09/22399.

В то же время, в отношении предпринимательской деятельности в сфере розничной торговли, осуществляемой индивидуальными предпринимателями через расположенные в торговых центрах и торговых комплексах объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров (сейчас можно заменить на 150 кв. метров) по каждому объекту организации торговли (магазины и павильоны)

и

через объекты стационарной торговой сети, не имеющие торговых залов (розничные рынки, ярмарки, киоски, палатки, торговые автоматы), понятия которых даны в п. 3 ст. 346.43 НК РФ, может применяться патентная система налогообложения.

Также может применяться патентная система налогообложения в отношении розничной торговли, осуществляемой через указанные объекты розничной торговли, расположенные

в торговых центрах, торговых комплексах, административных, промышленных, учебных и т.п. зданиях, а также на территории розничных рынков и ярмарок.

Получается, что если ваш Магазин, Павильон, Палатка, Киоск, Торговый автомат расположены в Торговом Центре (Комплексе), то вы можете применять Патентную систему налогообложения.

Если вы взяли в аренду офисное помещение и заключаете в нем договоры купли-продажи с покупателями, а товар отпускаете из другого складского помещения, то тогда вы не имеете права применять ПСН.

Как перейти на Патент с 2021 года?

На сайте налог.ру в разделе Патентная система налогообложения, есть бланк Заявления и порядок его заполнения.

Важно — последний день подачи заявления 17.12.2020 года. Если вы не успеете вовремя тогда можно подать Заявление на применение Патента с любого числа календарного месяца, но тогда у вас не получится применять Патент до 31.12.2021 — декабрь войдет только как часть месяца

Если вы не успеете вовремя тогда можно подать Заявление на применение Патента с любого числа календарного месяца, но тогда у вас не получится применять Патент до 31.12.2021 — декабрь войдет только как часть месяца.

Поэтому всем предпринимателям советую до 31.12.2020 года подать также и Уведомление о переходе на Упрощенку 6% или 15%, тогда вы будете застрахованы на тот, случай, если забудете вовремя продлить Патент или получите иные доходы, не относящиеся к розничной торговле.

Ждем начало декабря, чтобы ознакомиться с региональными Законами и рассчитать стоимость Патента ИП.

Профиль автора в соцсетях

https://vk.com/buhpraktik2013

Интересные публикации автора:

Правила заполнения

Унифицированная форма документа для ИП на ПСН представлена в Приложении 3 действующего Приказа. Предприниматели заполняют только титульный лист, а также раздел, предназначенный для внесения доходов. Расходы на ПСН не указываются. Также не придется вносить страховые взносы. Их невозможно вычесть из суммы налога, поэтому необходимость в указании данных отсутствует.

Титульный лист

Обложка документа содержит следующие данные:

- количество страниц;

- дата начала заполнения;

- коды: по ОКУД, ОКПО, ОКАТО, ОКЕИ (указываются по необходимости);

- Ф.И.О. ИП;

- ИНН (12 цифр);

- наименование области или иного субъекта РФ, где выдан патент;

- срок действия патента;

- единица измерения (в рублях);

- адрес, по которому зарегистрирован предприниматель (подробно, вплоть до указания номера дома);

- номера банковских счетов ИП;

- наименование банковских учреждений, в которых открыты счета (если их несколько, указываются через запятую).

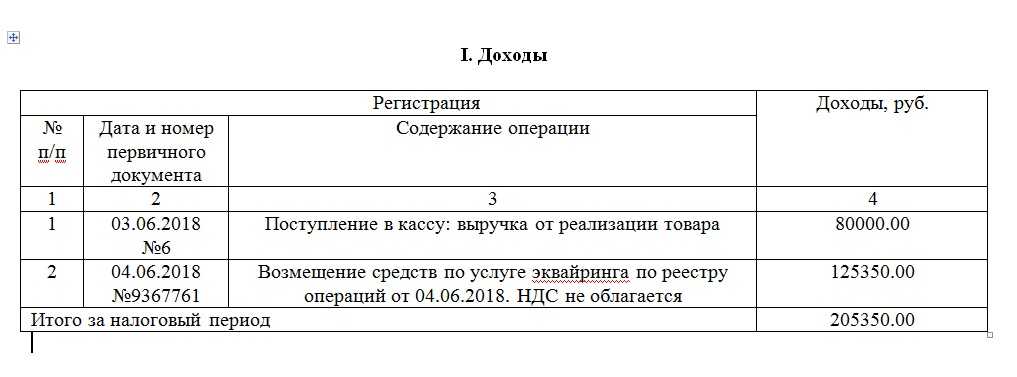

Раздел 1

Форма первого раздела КУД представлена в Приложении 3 действующего Приказа, а порядок заполнения — в Приложении 4.

Раздел 1, используемый для фиксирования прибыли, содержит таблицу. Она состоит из 4 столбцов:

- порядковый номер проводимой операции;

- номер, наименование и дата первичного документа, который используется как основа для фиксирования операции;

- содержание операции (например, оплата за ремонт бытовых приборов);

- сумма доходов, цифрами (в рублях).

По завершении налогового периода значения суммируются, а полученный результат выводится в общей строке ниже.

| Регистрация | Доходы (руб.) | ||

| № п/п | Дата и номер первичного документа | Содержание операции | |

| 1 | 2 | 3 | 4 |

| 1. | 09.01.19, п/п №3 | Получена оплата за услуги по ремонту кухонных бытовых приборов от ООО «Квартал» | 15000 |

| 2. | 10.01.19, чек Z-отчет №34 | Выручка за услуги по ремонту бытовой техники от 10.01.18г. | 3000 |

| 3. | 12.01.19, ПКО №13 | Выручка за оказанные услуги по ремонту бытовой техники от 12.01.18г. | 4000 |

| Итого за налоговый период | 22000 |

Датой получения дохода является день его выплаты (в том числе в безналичной форме — на банковские счета налогоплательщика), передачи в натуральной форме, получения имущества и прочее. Если предприниматель вынужден вернуть предварительную оплату, он уменьшает размер прибыли на сумму возврата. Данная операция проводится в том налоговом периоде, в котором пришлось отдать предоплату.

Доходы в зарубежной валюте пересчитываются в рубли по действующему курсу, который установлен на дату их получения. Прибыль в натуральной форме рассчитывается по рыночным ценам.

Важно знать, что форма заполнения счет-фактуры ИП и организациям на упрощенной системе налогообложения будет также отличаться от счет-фактуры предпринимателей на патенте. Особенности отображения операций в КУД, в зависимости от способа поступления прибыли:

Особенности отображения операций в КУД, в зависимости от способа поступления прибыли:

- на расчетный счет — указываются дата и номер банковской выписки либо платежного поручения;

- через онлайн-кассу (требование действует для тех ИП, которые вынуждены использовать ККТ для расчетов) — вводятся данные Z-отчета;

- наличными — в конце смены составляется приходно-кассовый ордер на всю сумму оплат, в книгу заносятся дата и номер документа.

В отличие от УСН, для ПСН установлены более лояльные требования при заполнении КУД. Предприниматели на патенте вносят минимум информации, фиксируя только доходы.

Как оформить патент на розничную торговлю

ИП может оформить патент на любой срок от 1 до 12 месяцев в течение календарного года. Количество патентов не ограничено. Весь путь состоит из трех шагов:

- Заполнить заявление.

- Отправить его в налоговую.

- Дождаться ответа налоговой.

Заполнить заявление. Помимо обязательных страниц для всех ИП, для розницы нужно еще заполнить лист В. В нем указывают информацию о деятельности.

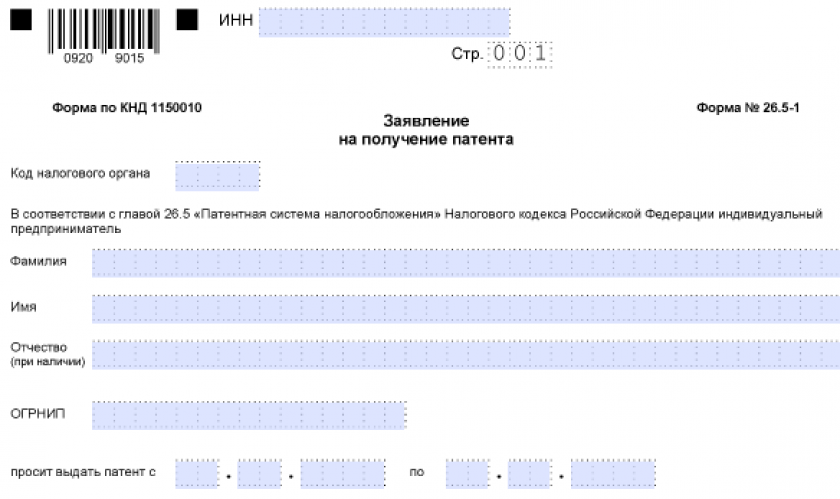

Форма заявления на получение патента

Для разных видов бизнеса она будет разной.

ИП, который продает овощи в палатке на рынке выходного дня, не заполняет поля с адресами точек.

Если ИП держит магазин, он должен указать адрес торговой точки.

Если у ИП несколько объектов, ему нужно заполнить лист В по каждому из них.

Пример заполненного листа В для ИП с магазином в Москве

Отправить заявление в налоговую. Заполненное заявление нужно передать в налоговую. Это можно сделать несколькими способами:

- лично;

- через представителя по нотариальной доверенности;

- Почтой России, но сначала придется заверить заявление с подписью у нотариуса;

- в интернете — для этого нужна квалифицированная электронная подпись.

Для ИП, которые только начали вести деятельность, и тех, кто хочет сменить налоговый режим, сроки подачи различаются.

| Когда ИП переходит на патент | Когда нужно подавать заявление |

|---|---|

| При регистрации ИП | Одновременно с подачей документов на регистрацию ИП |

| При смене налогового режима | За 10 рабочих дней до начала применения патента |

При переходе с других налоговых режимов на патент ИП также нужно учитывать, когда он может это сделать:

- ОСН → в любое время;

- УСН, открытие нового вида деятельности → в любое время;

- УСН, тот же вид деятельности → с начала следующего года.

Дождаться решения налоговой. По закону в течение пяти рабочих дней после подачи заявления налоговая должна выдать патент или отказать в нем. Патент выдается под расписку или другим способом с указанием даты его получения. Например, патент могут разместить в личном кабинете ИП на сайте налоговой или отправить заказным письмом. Способ выдачи зависит от того, как ИП подал заявление.

Не выдать патент могут только в пяти случаях:

- В региональном перечне нет указанного вида деятельности.

- Указан неверный срок действия патента. Патент можно оформить только в пределах календарного года, поэтому если попытаться в ноябре попробовать получить патент на три месяца, будет отказ.

- ИП утратил право на использование патента, но пытается его снова оформить в том же году.

- У ИП есть долг за прошлый патент.

- Неверно заполнены обязательные поля в заявлении.

Стоимость патента на торговлю

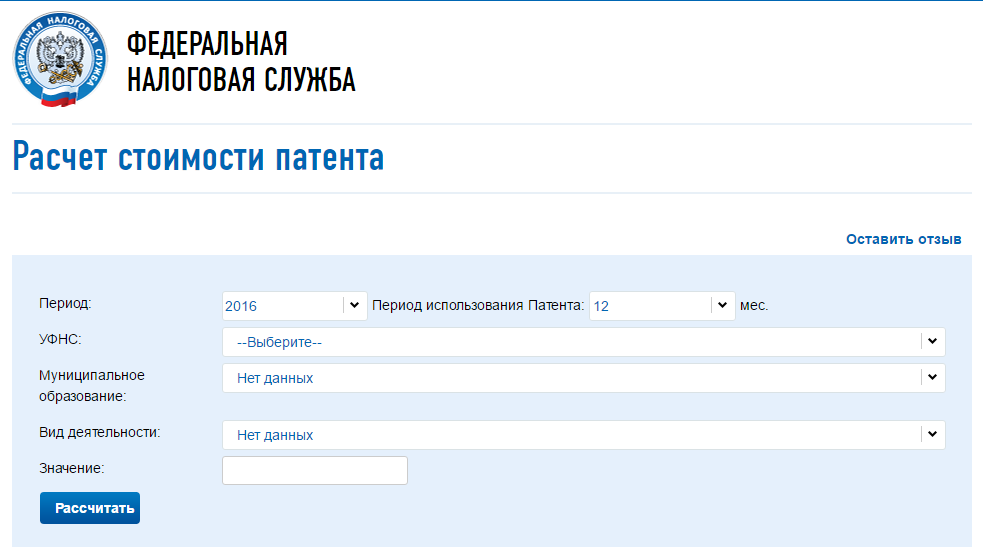

Самым простым и удобным вариантом расчета стоимости патента на розничную торговлю является онлайн-калькулятор, размещенный на интернет-сайте Минфина России по адресу https://patent.nalog.ru/info/.

Для этого индивидуальному предпринимателю необходимо перейти по вышеуказанной ссылке и ввести несколько показаний:

- период – 2017 год,

- на какой срок хотите приобрести патент – указывается в месяцах от 1 до 12,

- выбрать среди предложенных свой регион УФМС и указать муниципальное образование,

- указать вид деятельности, например, розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли,

- указать количество обособленных объектов.

После необходимо нажать клавишу «рассчитать», и система вам выдает следующую информацию:

«Сумма налога при применении патентной системы налогообложения для данного вида предпринимательской деятельности на хх мес. составит: ххх руб.

Сумма налога уплачивается двумя платежами: 1 платеж равен ххх руб. в срок не позднее девяноста календарных дней после начала действия патента, 2 платеж равен ххх руб. в срок не позднее срока окончания действия патента».

Если вам непонятен механизм расчета стоимости патента на торговлю, то здесь же имеется клавиша «перейти», которая перенаправит в раздел сайта «Патентная система налогообложения», содержащий подробную информацию, что такое ПНС, в том числе порядок расчета стоимости патента.

Интернет магазин на патенте

Налоговый учет и отчетность

Учет полученных доходов

Предпринимателю на ПСН необходимо вести книгу учета полученных доходов (КУДиР), причем по каждому полученному патенту необходимо вести отдельную книгу учета доходов.

Кассовая дисциплина

ИП, осуществляющие операции, связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции), могут соблюдать упрощенные правила кассовой дисциплины. Они не обязаны заполнять приходные и расходные ордера, вести кассовую книгу, устанавливать лимиты по выручке. Им необходимо лишь формировать документы по выплате зарплаты (расчетно-платежные и платежные ведомости).

Более подробно о кассовой дисциплине здесь.

Обратите внимание, большинство предпринимателей на ПСН обязаны были установить онлайн-кассы

Дополнительная отчетность

Осуществление некоторых видов деятельности, а также владение определенным имуществом, подразумевает уплату дополнительных налогов и ведение отчетности.

Подробнее о дополнительных налогах для ИП .

Процедура получения патента на розничную торговлю

Для возможности применять в отношении осуществляемой деятельности патентную налоговую систему, ИП необходимо получить патент – документ, подтверждающий право применять указанный режим.

Полученный патент действует на всю территорию конкретного российского субъекта, если последний не использовал возможность разбить свою территорию на отдельные МО, для каждого из которого определяется возможность использования патента. При этом такое право дифференциации не допустимо для торговли, носящей разносной и развозной характер..

В полученном патенте должна быть четко определена территория, где этот патент будет действителен для деятельности, на которую он получен..

Помимо патента, ИП получает также Приложение №3, в которое включаются данные об объектах, посредством которых проводится торговля розничного типа. Данное приложение подготовлено приказом, утвердившим форму патента.

На какой территории действует патент

Патент действует на всей территории субъекта РФ. Если вы купили патент в одном субъекте РФ, вы не сможете по нему вести такую же деятельность в другом — там нужно купить отдельный патент

Обратите внимание, что в патенте должна быть указана территория его действия

Исключение — автоперевозки. Если договоры на перевозку заключаются в субъекте РФ, где получен патент, а в другом субъекте РФ находится только пункт назначения/отправления грузов/пассажиров, можно не получать патент в другом субъекте РФ.

Оказывать услуги можно в рамках одного патента, полученного по месту постановки на учёт. В данном случае место ведения деятельности определяется местом заключения договоров на автоперевозку (письма Минфина России № 03-11-11/78446 от 11 октября 2019 г., № 03-11-11/43299 от 14 июня 2019 г.).

Пример расчета стоимости патента

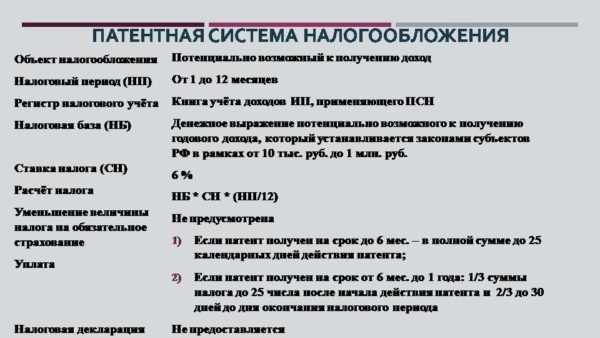

Стоимостная оценка патента имеет фиксированный характер. Ставка налога при этом составляет 6%. Для Крыма и Севастополя она может быть установлена в размере 4%.

В качестве налоговой базы используется потенциальный доход за год. Он устанавливается местными властями на региональном уровне. Узнать цену патента можно в налоговой инспекции или в статьях региональных законов.

Верхний лимит потенциального дохода в 2022-2023 годах устанавливается законами субъектов РФ.

ВНИМАНИЕ! Коэффициент-дефлятор не определяется, поскольку с 1 января 2021 года из п. 7 ст

346.43 НК РФ исключено положение, устанавливавшее максимальный размер потенциально возможного дохода, который ранее и подлежал индексации на коэффициент-дефлятор.

В отдельных случаях при расчете цены патента также могут быть учтены площадь арендного помещения, торгового зала, количество сотрудников. Если в течение года количество сотрудников уменьшилось, например, с 10 до 8 человек, то налог в меньшую сторону не пересчитывается, а если в большую — подлежит пересчету (приобретается новый патент согласно письму Минфина РФ от 29.04.2013 № 03-11-11/14921).

Налоговым периодом считается год или то количество месяцев, на которые был куплен патент.

Чтобы понять смысл расчета стоимости патента, рассмотрим простой пример.

ИП Меновщиков П. А. решил заняться в 2022 году оказанием парикмахерских услуг и приобрести патент на 5 месяцев. Региональными властями субъекта РФ установлен потенциальный доход в размере 325 000 рублей. Рассчитаем годовую стоимость патента.

Она будет равна 325 000 рублей × 6% = 19 500 рублей. Стоимость патента в месяц будет составлять 19 500 рублей / 12 = 1 625 рублей. Соответственно, стоимость патента для ИП Меновщиков П. А. на 5 месяцев 2022 года составит 1 625 рублей × 5 месяцев = 8 125 рублей.

Согласно местному законодательству величина потенциального дохода увеличивается при увеличении штата сотрудников. Если ИП Меновщиков будет иметь штат персонала не более 5 человек, то возможный доход по закону субъекта в нашем примере будет равен 600 000 рублей. Тогда стоимость патента на год будет пересчитана в большую сторону: 600 000 рублей × 6% = 36 000 рублей. Цена патента за месяц составит 36 000 рублей / 12 месяцев = 3 000 рублей. Итого предприниматель должен заплатить за 5 месяцев использования патента: 3 000 рублей × 5 месяцев = 15 000 рублей.

Рассмотрим пример, когда количество сотрудников увеличилось в середине действия патента.

Всё тот же ИП Меновщиков П. А., отработав самостоятельно 4 полных месяца, решил принять на работу 3 человек на оставшийся 5-й месяц действия патентной системы налогообложения. На 3 новых работников он должен дополнительно купить патент на 1 оставшийся месяц срока действия патента. Так как он принял количество работников до 5 человек, то цена патента будет рассчитываться, исходя из наших предположительных 600 000 рублей.

Получаем цену патента на 5-й месяц деятельности предпринимателя: 600 000 рублей × 6% / 12 месяцев = 3 000 рублей. Именно на эту сумму ИП Меновщиков должен приобрести новый патент на 3 своих новых сотрудников.

После окончания действия 2 патентов ИП Меновщиков П. А. может приобрести новый патент на желаемый период, но уже исходя из другого размера потенциального дохода, принятого властями его региона, например, 900 000 рублей. Размер этого дохода изменится по причине увеличения количества работающего персонала с 5 до 8 человек.

Перечислять налог нужно одной суммой, если срок патента не превышает 6 месяцев или двумя суммами, если патент оформлен на 6-12 месяцев. В каком размере нужно перечислять налог при ПСН и какую отсрочку могут получить предприниматели, работающие в пострадавших отраслях, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Утрата права на применение патента

ИП считается утратившим право на применение патентной системы налогообложения в следующих случаях:

- Доходы с начала года превысили 60 млн. рублей по видам деятельности, в отношении которых применялась ПСН. Если ИП совмещает патент с упрощенкой, то учитывается доход по обеим системам.

- Средняя численность сотрудников в течение срока действия патента превысила 15 человек (по всем видам патентной деятельности).

- ИП нарушил правила применения ПСН в части видов деятельности, в том числе реализовал запрещенные к продаже на патенте товары, подлежащие обязательной маркировке (обувь, лекарственные препараты, меха).

Обратите внимание! При утрате права на применение ПСН ИП будет автоматически переведен на иную налоговую систему. Какую именно — это зависит от того, переходил ли он на УСН или ЕСХН

Если он не уведомлял ИНФС о применении одного из этих режимов, то будет переведен на ОСНО.

Будьте внимательны, в случае утраты права на применение патента ИП автоматически будет переведен на иной режим налогообложения, начиная с того момента когда патент был выдан. Например, ИП зарегистрировался и купил патент на полный год — с 1 января по 31 декабря (уведомление о применении УСН или ЕСХН не подавал). Однако к 1 июля он утратил право применять ПСН. В таком случае все полученные с начала года доходы ИП будут облагаться налогами ОСН (а это НДФЛ 13%, НДС и налог на имущество).

Переход на патентную систему налогообложения

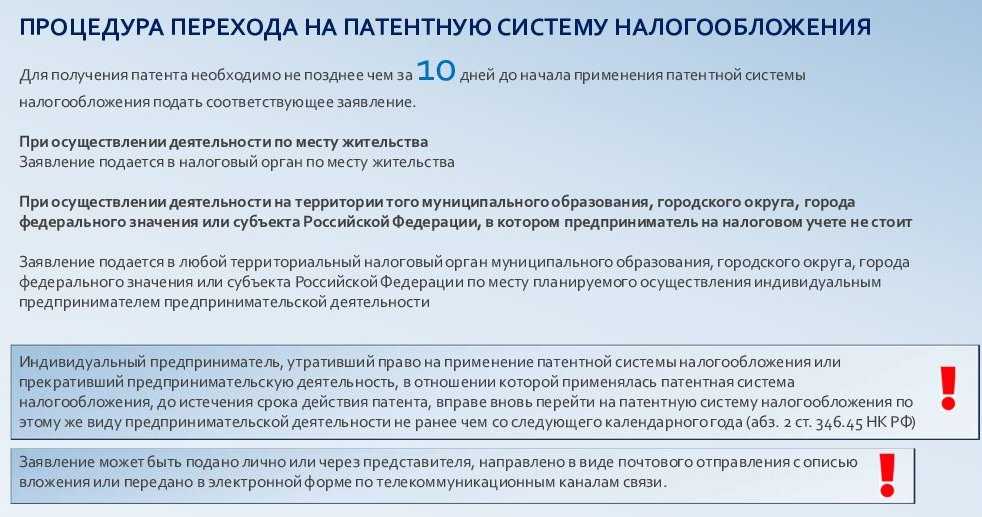

Для того чтобы получить патент, предприниматель должен подать заявление о своем намерении в налоговую инспекцию минимум за 10 дней до начала применения ПСН.

Чтобы перейти на ПСН с 01.01.2023, сдать форму нужно было не позднее 16.12.2022. Подробности см. здесь.

В свою очередь, налоговым органам предписано выдать патент в течение 5 дней с даты принятия такого заявления, при условии что плательщик имеет право применять данный налоговый режим (п. 3 ст. 346.45 НК РФ). При этом сам патент (или уведомление об отказе в его выдаче) предприниматель получает под расписку у налоговых специалистов.

ВНИМАНИЕ! Если предприниматель направил заявление на получение патента через «Личный кабинет ИП» или по телекоммуникационным каналам связи, он получит его в электронном виде. Получать в налоговой бумажный патент при этом больше не требуется

С 2014 года предприниматель может заявить о своем желании перейти на патентный налоговый режим одновременно с регистрацией ИП, что является еще одним достоинством патента для начинающих предпринимателей.

Как уже было сказано ранее, патентную систему налогообложения могут использовать только индивидуальные предприниматели. Но и для них существуют определенные ограничения:

Количество персонала — не более 15 человек, занятых в деятельности, по которой применяется ПСН, за налоговый период не превышает 15 человек. При расчете средней численности работников для ПСН учитывайте людей, которые заняты у вас по всем видам «патентной» деятельности, так как лимит по численности общий, независимо от того, сколько патентов вы получили (п. 5 ст. 346.43 НК РФ, Письмо Минфина России от 20.03.2015 N 03-11-11/15437). Работников, которые заняты у вас в деятельности на других режимах налогообложения, учитывать не надо. Например, если совмещаете ПСН и УСН, работников на «упрощенной» деятельности при расчете численности для ПСН не учитывайте (Письма Минфина России от 13.03.2020 N 03-11-11/19389, от 29.10.2018 N 03-11-09/77379).

См. также:«ПСН + ОСНО: сколько работников может нанять ИП, чтобы не потерять патент?»;«Включают ли в среднюю численность при ПСН декретниц».

Превышение дохода 60 000 000 рублей. Он определяется по нарастающей с 1-го числа календарного года, в котором предприниматель начал патентную деятельность. На практике нередко возникают ситуации, когда плательщик совмещает несколько налоговых режимов. Доходы, считаются в совокупности по всей деятельности. Если ИП совмещает ПСН, например с УСН, то для целей лимита по доходам на ПСН учитываются доходы от реализации как от деятельности, переведенной на «патент», так и от деятельности на УСН (п. 6 ст. 346.45 НК РФ, Письмо Минфина России от 13.04.2021 № 03-11-11/27580). В противном случае ИП потеряет право на применение патентной системы налогообложения.

О совмещении ПСН и УСН читайте здесь.

Налоговые органы не должны в обязательном порядке выдавать заявителю патент. Они могут оформить отказ на основании нескольких причин (п. 4 ст. 346.45 НК РФ):

- В заявлении проставлен тот род деятельности, который не имеет никакого отношения к патентной системе налогообложения.

- Предоставление заявления не на унифицированном бланке или с нарушениями в заполнении необходимых элементов.

- Указание в заявлении неверного срока действия документа, например, 18 месяцев, что противоречит требованиям патентного режима.

- Нарушение условия повторного перехода на патентный налоговый режим в случае утери права на его применение (абз. 2 п. 8 ст. 346.45 НК РФ). Заявление на использование патента в отношении деятельности, по которой он применялся ранее, может быть подано предпринимателем не ранее, чем на следующий календарный год.

- Неуплата недоимки, которая должна быть перечислена в связи с переходом на патентную систему налогообложения.

Если предприниматель утратил право на использование патента, к примеру, в случае превышения его доходов, то он в обязательном порядке должен известить об этом свою налоговую, подав заявление в течение 10 календарных дней со дня наступления данных обстоятельств. Аналогичное заявление подается и в случае прекращения ведения деятельности, по которой применялась патентная система налогообложения. Снятие с учета проводится специалистами налоговой инспекции не позднее 5 дней с даты подачи заявления. Официальной датой снятия с учета признается день, когда предприниматель был переведен на общий налоговый режим.

При соблюдении некоторых условий предприниматели вправе не платить патент, поскольку для них определенный период действует нулевая ставка. Проверьте, можете ли вы не платить налог с помощью советов от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ бесплатно.

Стоимость патента рассчитывается по формуле:

Как рассчитать патент для ИП ? Какая формула расчета псн-патента на 2023 год?

ГД

6% — налоговая ставка (ст.346.50 НК РФ)

В законе субъекта РФ указываются величина потенциально возможного (ГД) по каждому из видов предпринимательской деятельности. Размер потенциально возможного дохода устанавливается на один календарный год. Если законом субъекта годовой доход на следующий календарный год не изменен, то действует доход, установленный на предыдущий год.

Согласно п. 7 Статьи 346.43 НК РФ минимальный размер потенциально возможного к получению ИП годового дохода (ГД) не может быть меньше 100 тыс. рублей, а его максимальный размер не может превышать 1 млн. рублей, если его не увеличат законодатели в регионах РФ. Максимальная сумма ГД может быть увеличена до 10 раз в зависимости от вида деятельности.

Какие доходы и как учитывать — отвечаем на сложные вопросы

Сама книга выглядит простой, но нюансов в заполнении всё же хватает. Надо правильно определить, когда учитывать доходы, какими документами их оформлять, как записывать авансы и пр.

Когда учитывать доходы в книге

На патенте датой получения дохода признаётся (п. 2 ст. 346.53 НК РФ):

- для дохода в денежной форме — день выплаты дохода, в том числе перечисления дохода на счёт в банке или на счета третьих лиц по поручению ИП;

- для доходов в натуральной форме — день передачи дохода в натуральной форме;

- для иных доходов — день получения иного имущества (работ, услуг), имущественных прав, а также погашения задолженности (оплаты).

Если покупатель рассчитывается векселем, датой дохода будет дата оплаты векселя или день передачи налогоплательщиком векселя по индоссаменту третьему лицу.

Как часто вносить записи в книгу

Предприниматель должен вести полный, непрерывный и достоверный учёт доходов (Приказ Минфина от 22.10.2012 № 135н). Несвоевременное отражение будет считаться грубым нарушением правил учёта доходов по ст. 120 НК РФ. Поэтому доходы в книге рекомендуется фиксировать в дату фактического получения, но можно делать это и реже, например раз в неделю. Мы не советуем заполнять книгу раз в месяц или квартал.

Как учитывать доходы в валюте и натуральной форме

Доходы в валюте учитываются вместе с рублёвыми. При этом доход в валюте пересчитывается в рубли по официальному курсу Центробанка, установленному на дату получения дохода (п. 5 ст. 346.53 НК РФ).

Если доход получен в натуральной форме, учитывайте его по рыночным ценам. Их определяют по правилам ст. 105.3 НК РФ.

Как учесть предоплату от покупателей

Предоплату записывайте в книгу учёта датой, в которую получили деньги. Она тоже учитывается для проверки соблюдения лимита доходов для применения ПСН (Письмо Минфина России от 03.02.2017 г. N 03-11-12/5800).

Если вернёте покупателю ранее полученный аванс, то на сумму возврата уменьшите доходы налогового периода (п. 4 ст. 346.53 НК РФ). Для этого в книге учёта доходов сделайте запись на дату возврата предоплаты и поставьте в графе 4 сумму со знаком минус.

Как отражать операции в книге доходов, если нет кассовой книги

Для ИП на патенте действует упрощённый порядок кассовых операций (п. 1 Указания ЦБ от 11.03.2014 № 3210-У). Патентщики могут не устанавливать лимит остатка наличных, не составлять приходные и расходные кассовые ордера и не вести кассовую книгу. Но если хотите это делать, то тоже можно — никто не запрещает.

Отразить в книге учёта доход, полученный через онлайн-кассу, можно следующими способами:

- на основании бухгалтерской справки за день, за неделю или за месяц (квартал) исходя из данных выручки из отчёта ОФД;

- регистрировать в книге каждый кассовый чек.

Бухгалтерская справка — это тоже первичный документ, если она содержит все реквизиты, указанные в ст. 9 Закона о бухучёте.

Эксперт Норматива Светлана Пятовол считает, что можно не регистрировать каждый чек в книге учёта: «Вся кассовая выручка учитывается онлайн через ОФД. По факту, с введением онлайн-касс регистрация чеков в книге учёта всего лишь добавляет работы предпринимателю. А смысл? Все данные ОФД всё равно поступают в налоговые органы. Но так как НК РФ предписывает предпринимателю вести учёт доходов на патенте с целью соблюдения лимита выручки, то, по моему мнению, отражение доходов в книге учёта на основании бухгалтерской справки не будет являться нарушением законодательства».

Как отражать в книге доходы от безналичных расчётов

Если покупатель оплатил товар безналом, ему нужно выдать кассовый чек. Доходом будет вся сумма реализованного товара без уменьшения на комиссию за эквайринг. Например, если вы получили оплату с карты на сумму 10 000 рублей, а на счёт получили только 9 800 (за вычетом комиссии банка), то в книгу надо записать всё равно 10 000 рублей.

О том, какой датой отражать доходы в книге, мнения экспертов разделяются. Часть считает, что это необходимо делать на дату поступления денег от покупателя на счёт, ссылаясь на письмо Минфина от 03.04.2009 № 03-11-06/2/58. Другая часть полагает, что эта позиция устарела и не относится к патенту в принципе, поэтому в книге следует указывать дату выдачи кассового чека независимо от того, в какой день банк зачислит выручку на счёт. Но это действует только в случае, если расчёт за товар произведён, покупателю выдан чек, и деньги списались с его счёта.

По факту многие банки-эквайеры зачисляют выручку на расчётный счёт в тот же день, в который произошла оплата, поэтому разрыва быть не должно.

Книга доходов ИП на патенте — порядок ведения

В книге учета доходов в хронологическом порядке, на основе первичных документов (приходных кассовых ордеров, бланков строгой отчетности, кассовых чеков) записываются все действия предпринимателя, приносящие доход. Учет расходов при патентной системе не ведется, следовательно, и собирать документы по расходам не имеет смысла.

Не смотря на то, что при ПСН размер дохода не влияет на стоимость патента, тем не менее, необходимо сохранять все первичные документы. При ПСН устанавливается максимально допустимый размер годового дохода, и в случае его превышения ИП теряет право применять патентную систему налогообложения. В 2020 году, так же как и в 2019 году предельный размер годового дохода составляет 60 000 000 рублей.

Если предельный размер дохода в течение календарного года будет превышен, то ИП утрачивает право применять ПСН. После наступления такого случая, ИП будет должен работать на УСН или ОСНО. Вернуться к патентной системе возможно будет только в следующем календарном году.

Книга учета доходов на патенте может вестись как в бумажном варианте, так и в электронном. В случае если вы ведете данную книгу в электронном виде, то после окончания налогового периода, т. е. после окончания срока действия патента, ее необходимо распечатать, прошить, пронумеровать и скрепить печатью, а в случае отсутствия печати — подписью предпринимателя.

Данные о количестве листов в книге фиксируются на последней ее странице.

Приказом, утверждающим порядок ведения книги, разрешено исправление допущенных ошибок. Оно должно быть мотивировано, подкреплено документально и подтверждено подписью предпринимателя с указанием даты исправления. В случае наличия у предпринимателя печати, необходимо в месте устранения ошибки поставит печать.

Порядок определения и признания доходов при действии патента установлены Налоговым Кодексом РФ, а именно статьей 346.53 п.п. 2–5.

Учитывать в книге доходы, полученные от видов предпринимательства, налогообложение которых осуществляется в соответствии с другими режимами, не надо.

Рассмотрим, что предоставляет собой КУДиР на ПСН в 2020 году. Согласно приложения 4 приказа Минфина России от 22 октября 2012 г. № 135н, раздел I книги включает в себя четыре графы.

В графах 1–3 записываются реквизиты первичных документов (дата, номер), подтверждающих совершение хозяйственной операции, и содержание самой операции.

В графе 4 записывается размер доходов, полученных от того вида деятельности, который указан в патенте. При этом другие доходы, полученные от видов деятельности, не подпадающих под ПСН, сюда не вносятся. При совмещении ПСН и УСН необходимо вести раздельный учет, а, следовательно, раздельные КУДиР.

На каждый новый срок, на который получен патент, заводится новая Книга учета (п. 1.4 приложения 4 к приказу Минфина России от 22 октября 2012 г. № 135н). Если ИП применяет несколько патентов, то для работы на каждом из них ведется отдельная КУДиР.

Изменения с 2020 года

Федеральным законом от 18 июля 2019 г. N 176-ФЗ, вступление которого в силу произойдет 1 января 2020 года, для регионов появится возможность определять и объединять в группы(подгруппы) отдельные виды деятельности и выдавать для таких групп один патент. Следовательно, КУДиР можно будет вести одну на всю группу видов деятельности, а не отдельно по каждому виду. Например, конкретный регион может объединить бытовые услуги, которые относятся к строительству:

- строительство жилых и нежилых зданий;

- строительство инженерных коммуникаций для водоснабжения и водоотведения, газоснабжения;

- производство электромонтажных работ и т. д.

Выдать на эту группу один патент, рассчитав единый потенциально возможный доход и определить стоимость патента не по каждому виду деятельности, а в целом по всей группе. Для этой группы необходимо будет вести учет доходов в одной КУДиР. Но такое действие с КУДиР будет возможно, только если местные власти примут соответствующий закон.

Регистрировать книгу учета доходов ИП, применяющих патентную систему налогообложения, в налоговой инспекции не нужно.